Dluhy v cizích měnách jako znamení (ne)důvěry

Dánská vláda po 183 letech splatila veškerý dluh v cizí měně. Co si z tohoto slavného momentu vzít?

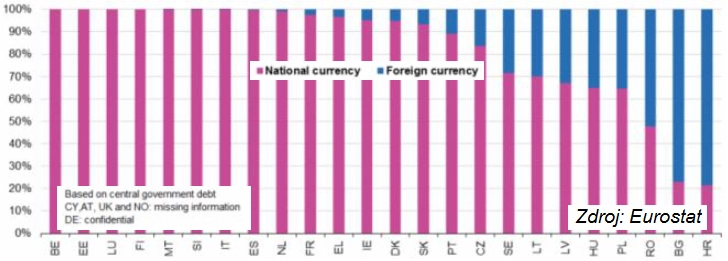

Pro Dánsko nebyl veřejný dluh v cizí měně žádným velkým strašákem, pro Hamletovu zemi jde spíše o symbolickou událost. V Evropské unii jsou ale země, kde by šlo vpravdě o senzaci. Třeba v Chorvatsku nebo Bulharsku podíl cizích měn na celkovém vládním dluhu dosahuje téměř 80 %.

Zejména Bulharsko je již léta terčem káravých pohledů evropských institucí v tom smyslu, že by mělo podíl veřejného dluhu v cizích měnách (v případě Bulharska jde především o eura) snížit. A Bulharsko se již léta brání, že vzhledem k místnímu měnovému zřízení, jímž je měnový výbor založený právě na euru, vlastně o dluh v cizí měně tak úplně nejde.

Obecně je vysoký podíl dluhu (veřejného nebo soukromého) v cizích měnách typický spíše pro méně rozvinuté ekonomiky. Je to vidět i na grafu, podle kterého mají největší podíl dluhů v cizích měnách země střední a východní Evropy.

Zájemci o tento fenomén by měli googlovat literaturu rozebírající takzvaný prvotní hřích neboli original sin, ovšem ve smyslu ekonomickém, nikoli biblickém. Biblická paralela je následující: Od každého člověka je a priori nutno očekávat dříve či později hříšné chování (důkazem budiž nešťastné chování hned prvních dvou lidí v ráji). A od měny každé chudé země je a priori nutno očekávat dříve či později politickou nebo ekonomickou nestabilitu, měnovou krizi a prudké oslabení (důkazem nechť jsou Rusko v roce 1998, Argentina o dva roky později a další). Zlý jazyk by přidal třeba i Spojené království v roce 1992.

Investoři jsou proto ochotni investovat do dluhopisů a dalších aktiv v dané zemi většinou jen za podmínky, že jsou tato aktiva denominována v některé ze "solidních" měn (uvozovky jsou v době masivního ovlivňování kurzů měn ze strany centrálních bank namístě).

Aktualita pro rok 2026

Aktuality