Spekulanti drží korunu přibitou k intervenční hladině. Předvede se znovu ČNB?

Koruna po konci intervenčního režimu České národní banky připomíná běžkyni, která má na víc, ale je přetrénovaná a trpí přehnanou motivací. ČNB se podařilo dostát cíli, že její exit bude pravým opakem exitu švýcarské centrální banky. Konec intervencí byl předvídatelný, a tedy plně započítaný v pozicích investorů i spekulantů. Prudké posílení koruny po exitu se (zatím) nekoná, ve hře je proto i další zásah ze strany centrální banky.

ČNB může být se způsobem provedení exitu spokojená. Ale jen do určité míry. Jsme totiž ve zvláštní konstelaci, kdy ekonomika šlape, trh práce i realitní trh jsou silné, růst spotřebitelských cen zrychluje, ale měnové podmínky zůstávají značně uvolněné.

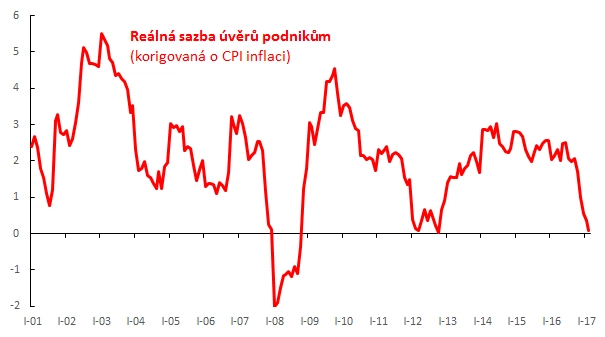

Reálné úrokové sazby u úvěrů podnikům po růstu tempa inflace dokonce klesly k nule. Ještě hlouběji jsou reálné sazby hypoték, porovnáme-li jejich nominální sazby (okolo 2 %) s růstem cen nemovitostí (10 % a více). Uvolňují-li se úrokové podmínky, měly by se o to více utahovat podmínky kurzové.

Ukončení intervencí bylo prvním krokem k utažení měnových kohoutků, prohlásil guvernér ČNB Jiří Rusnok. Koruna by po uvolnění z okovů měla posilovat, protože je podhodnocená. Kvůli masivním pozicím spekulantů se tak ale neděje.

Vývoj kurzu koruny dva nebo tři týdny po exitu nemá smysl přeceňovat, jistým vodítkem ale je. A říká, že utažení kohoutků koruny nemusí být dostatečné nebo nemusí přijít dost brzy. Vliv silnější koruny na utlumení ekonomiky navíc bude slabší než v minulosti, a to kvůli optimalizaci přirozeného hedgingu v podnikovém sektoru a vlně finančního zajišťování, zejména v prvním kvartálu letošního roku.

Reálná sazba úvěrů podnikům | zdroj: Erste Corporate Banking, ČNB, ČSÚ

Bude ČNB čekat na ECB?

S tím souvisí i tradiční dilema ČNB. Nakolik se řídit tím, co dělá a ještě udělá ECB? Kroky ČNB v oblasti sazeb šly obvykle s ohledem na vazbu malé a otevřené české ekonomiky na eurozónu s ECB v trendu. Všeobecně se očekává, že ECB během příštího roku bude postupně utlumovat nákupy dluhopisů v rámci programu kvantitativního uvolňování, ale až poté začne pomalu zvyšovat svou depozitní sazbu (aktuálně -0,4 %). Takový výhled vývoje sazeb ECB naznačuje, že z mraku rizika vyšších domácích sazeb v dohledné době pršet nebude.

Úrokové sazby ECB ovšem tentokrát nemusejí hrát takovou roli, a to nejen kvůli tomu, že pojistka proti většímu rozdílu mezi sazbami ČNB a ECB v podobě kurzu eurokoruny vypadá "zadřeně".

Česká ekonomika je více než na celou eurozónu navázaná na Německo a blízké okolí. Kdyby neexistovalo euro, byly by sazby v Německu vyšší, než jsou dnes v eurozóně. Současná situace se liší od posledního cyklu zvyšování sazeb ECB v minulém desetiletí, kdy hlavní sazba byla nižší a rostla kvůli slabšímu Německu ve srovnání s periferií eurozóny pomaleji.

V neposlední řadě pak ČNB nejednou ukázala, že spoléhání se na predikce navázané na měnověpolitická rozhodnutí ECB nemusí vždy vyjít. Nevyšly například loňský a letošní předpoklad, že ČNB s intervencemi neskončí, dokud ECB nezastaví skupování aktiv v rámci kvantitativního uvolňování, nebo předpoklad z roku 2008, že ČNB nesníží sazby, když je ECB zvyšuje.

Růst sazeb ČNB je započítán jen částečně

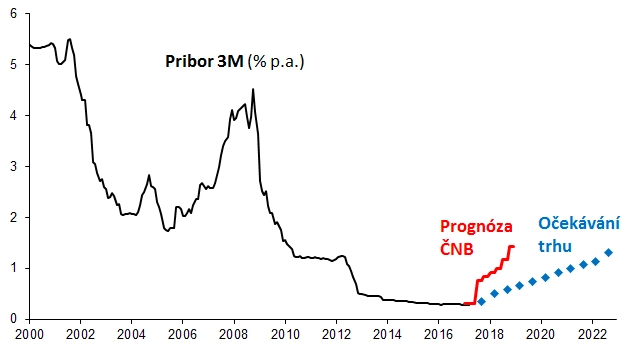

Zatímco plovoucí sazby PRIBOR sedí pevně na místě, sazby úrokových swapů (IRS) v posledních měsících narostly. Stále jsou ale v obchodním rozpětí za poslední tři roky a blízko minim. Tržní úrokové sazby započítávají jen lehkou verzi scénáře, že korunové sazby půjdou nahoru s mírným předstihem před těmi eurovými.

Tržní sazby jsou nyní níže, než jak je odhadují analytici z ČNB. Nezapočítávají totiž scénář, že centrální banka bude sazby zvyšovat svižněji a s předstihem před ECB, aby utáhla měnové podmínky. Posílení koruny by v takovém případě nejenže nebylo problémem, bylo by dokonce žádoucí.

Mají-li dlužníci úvěry na plovoucí sazbě, je zřejmě nejvyšší čas to začít řešit a alespoň část úvěrů zajistit. Laťka, kterou musejí sazby PRIBOR přeskočit, aby se zafixování sazby pomocí IRS vyplatilo, je zatím nízko.

PRIBOR 3M | zdroj: Erste Corporate Banking, Bloomberg, ČNB

Aktualita pro rok 2026

Aktuality