Burzovní kalendář (1. 5. - 5. 5. 2017)

Pokračující výsledková sezóna ve světě i na pražské burze, zasedání FOMC, indexy nákupních manažerů, data z amerického trhu práce a o víkendu druhé kolo francouzských prezidentských voleb. Začátek května, který také zahajuje pro akcie historicky slabší polovinu roku, slibuje mnoho zajímavého.

Ohlédnutí

Poslední dubnový týden byl ovlivněn především prezidentskými volbami ve Francii, zasedáním ECB a výsledkovou sezónou. První kolo prezidentských voleb ve Francii, kde do druhého kola (7. května) postoupili Emmanuel Macron a Marine Le Penová, přijaly trhy pozitivně. Trh již zaceňuje finální výhru umírněného Macrona, což bylo znát především na evropských bankovních titulech.

ECB podle očekávání ničím nepřekvapila - potvrdila omezení odkupů aktiv na 60 miliard EUR měsíčně a potvrdila program do konce letošního roku v této výši s tím, že sazby se začnou zvyšovat jistě až po ukončení QE.

Výsledková sezóna pokračovala v USA v pozitivním tónu. Je již za svou polovinou a prozatím mají americké firmy nakročeno k meziročnímu nárůstu zisků na akcii o více než 10 %. To vše se promítlo do růstu cen akcií, a to jak v Americe, tak v západní Evropě.

Ani domácí index PX nezůstal pozadu a za týden přidal 1,1 %. Hlavními událostmi týdne byly některé valné hromady, které veskrze potvrzovaly navrhované dividendy, a především začátek výsledkové sezóny. Od středy do pátku zveřejňovaly čísla za první kvartál postupně CME, Unipetrol a O2 Czech Republic.

CME oznámila provozní zisk EBITDA 22,1 milionu USD (meziročně +29,4 %) oproti očekávaným 19,1 milionu USD. Současně představila plán na rok 2017, který v případě EBITDA počítá s 166-172 miliony USD (odhad: 167 milionů USD). Celkově kladné vyznění zprávy vyvolalo prudký růst ceny akcií, které v pátek uzavřely na 102 Kč, tedy v týdenním vyjádření silnější o 16 %.

Ve čtvrtek představil sadu silných čísel také Unipetrol. Provozní zisk EBITDA dosáhl 4 miliard Kč (meziročně +610 %), což odpovídalo očekávání. "Vedle silných výsledků Unipetrol představil již o den dříve návrh hrubé dividendy za rok 2016 na úrovni 8,3 Kč na akcii. Titul zakončil týden silnější o 10 %," uvedl v týdenním shrnutí dění na trzích hlavní akciový analytik J&T Banky Milan Vaníček.

V pátek představila pro trh lehce pozitivní čísla také O2 Czech Republic. Provozní zisk EBITDA dosáhl 2,53 miliardy Kč (meziročně +1,2 %), čekalo se jen 2,49 miliardy Kč. "Titul se obchoduje s nárokem na hrubou dividendu 21 Kč na akcii do pátku 5. května," připomněl Vaníček. O2 zakončila týden slabší o 1,8 %.

Vedle výsledkové sezóny bylo zajímavé také dění okolo Fortuny. Soud zakázal na mimořádné valné hromadě hlasovat o akvizici aktiv v Rumunsku od skupiny Penta, která je zároveň majoritním akcionářem Fortuny. Také rozhodl o jmenování nezávislého "dohlížitele", který bude rozhodovat o rozsahu a načasování informací, které bude Fortuna povinna sdělovat akcionářům. Titul zakončil týden silnější o 3 %.

Výhled

První květnový týden bude ve většině Evropy zkrácený o pondělní Svátek práce. Investoři budou sledovat především výsledek zasedání měnového výboru Fedu, pokračující výsledkovou sezónu, data z amerického trhu práce a průzkumy před nedělním druhým kolem prezidentských voleb ve Francii.

Fed by podobně jako ECB minulý týden neměl překvapit. Změna sazeb se nečeká, vzhledem k posledním makroekonomickým datům (slabší růst HDP za 1Q2017, než se čekalo, +0,7 % vs. 1,0 %) budou investoři sledovat především vyznění prohlášení po zasedání směrem k dalšímu zvyšování základního úroku.

Pokračující výsledková sezóna nabídne řadu významných reportů. Za všechny můžeme zmínit společnosti Apple, Pfizer, Time Warner nebo Facebook, v Evropě dojde mimo jiné na mnoho významných bank (Société Générale, BNP Paribas, Intesa Sanpaolo, HSBC), těžebních firem (BP, Statoil) a dalších velkých společností (Volkwagen, Siemens, BMW, Adidas).

Také na burze v Praze bude pokračovat výsledková sezóna. Ve čtvrtek představí svá čísla Komerční banka. "Očekáváme 14% růst čistého zisku na 3,3 miliardy Kč. Důvodem je propad provozních nákladů spjatý s mimořádnou událostí, jíž byl prodej budovy centrály. Neočekáváme proto výraznější vliv na cenu akcií," napsal Milan Vaníček.

V pátek pak oznámí údaje za první čtvrtletí Erste Group Bank. "Ta by měla vykázat stagnaci zisku před zdaněním na úrovni 429 milionů EUR. Tento náš odhad nezahrnuje žádné jednorázové položky. Současně neočekáváme výraznější vliv na cenu akcií rakouské banky," dodal analytik z J&T Banky.

V rámci globálního makroekonomického kalendáře se investoři zaměří v pondělí na americké příjmy a výdaje a průmyslový index aktivity ISM, v úterý na veřejné vystoupení guvernéra Bank of Japan Haruhika Kurody, čínský průmyslový index nákupních manažerů a rozhodnutí australské centrální banky o sazbách, ve středu bude vedle výsledku zasedání FOMC nejzajímavější německá nezaměstnanost, evropský HDP a americký index ISM mimo zpracovatelský sektor. Ve čtvrtek se budou trhy zajímat mimo jiné o veřejná vystoupení guvernérů australské a kanadské centrální banky a závěr týdne bude patřit datům z amerického pracovního trhu.

"Data zveřejněná tento týden by měla potvrdit, že situace v globální ekonomice zůstává velice příznivá. HDP eurozóny vykáže za první čtvrtletí podle našeho očekávání silný růst. Zasedání Fedu nepřinese mnoho nového, změnu sazeb očekáváme až v červnu. To by měla potvrdit i páteční data z amerického trhu práce. Na čtvrtečním zasedání ČNB také ještě ke změně sazeb nedojde, ale vzhledem k vývoji na devizovém trhu, který zatím velké utažení měnových podmínek nepřinesl, očekáváme, že guvernér Jiří Rusnok na tiskové konferenci bude hovořit o brzkém zvyšování sazeb," uvedl v týdenním tržním výhledu ekonom Viktor Zeisel z Komerční banky.

Předstihové indikátory z eurozóny z prvních měsíců letošního roku předpovídají ekonomice měnové unie strmý růst. Údaje z reálné ekonomiky jsou sice o něco střízlivější, ale také naznačují velice slušnou hospodářskou dynamiku. "Tahounem růstu by mělo být Německo a Španělsko, zatímco již zveřejněná dynamika z Francie byla v prvním čtvrtletí spíše brzdou. Počet nezaměstnaných v Německu v dubnu podle našeho odhadu znovu klesnul. Na další snížení míry nezaměstnanosti to zatím ještě nestačilo, nicméně ta by podle našeho odhadu měla posunout své historické minimum již příští měsíc. Ačkoli mzdy v Německu zatím nerostou, jak by odpovídalo nízké nezaměstnanosti, situace na trhu práce podporuje disponibilní příjmy a Německo se těší slušnému ekonomickému růstu," napsal Zeisel.

Ve středu bude rozpuštěn britský parlament, čímž se uvolní cesta k předčasným volbám 8. června. Ačkoli předvolební kampaň již de facto začala, volební programy budou známé až 8. května.

Kompozitní indikátor PMI za eurozónu v dubnu podle předběžného odhadu dosáhl na své šestileté maximum. "Takto vysoká čísla podle nás poněkud přeceňují situaci v eurozóně a odrážejí úlevu po výhrách proevropských politiků ve volbách v Rakousku a v Nizozemsku. Nicméně je také možné, že trendy v ekonomice nabírají na síle a obnovení poptávky z Asie má na evropskou ekonomiku větší vliv, než se prozatím domníváme," připomněl ekonom.

Zveřejňovaná data ve středu zastíní výstup ze zasedání měnového výboru americké centrální banky. Centrální bankéři by měli opět diskutovat o plánech odprodeje aktiv naakumulovaných v průběhu programu kvantitativního uvolňování, velký posun se ale prozatím nečeká.

V pátek zůstane pozornost ve Spojených státech. Zveřejněny totiž budou údaje z trhu práce za duben. "Poté, co počet vytvořených pracovních pozic v březnu hodně zklamal, očekáváme za duben výrazné zlepšení. Nicméně míra nezaměstnanosti podle ekonomů ze Société Générale o desetinu procentního bodu stoupla vzhledem k nárůstu počtu osob zahrnutých v celkové pracovní síle. Hodinová mzda podle našeho odhadu nepatrně akcelerovala a podtrhla stále se zlepšující situaci na americkém trhu práce," uzavřel Zeisel globální výhled.

Ve čtvrtek se k prvnímu měnověpolitickému zasedání po ukončení kurzového závazku sejde bankovní rada ČNB. "Podle naší nové prognózy bude banka zvyšovat sazby již v letošním roce. Vzhledem k dosavadnímu vývoji kurzu koruny vůči euru očekáváme, že o zvyšování úroků bude guvernér Jiří Rusnok mluvit na tiskové konferenci po zasedání. Bude se snažit trhy přesvědčit, že centrální banka zpřísňování měnových podmínek myslí vážně, a že pokud koruna posilovat nebude, je centrální banka připravena sazby zvýšit již v létě. Na to by koruna měla reagovat posílením. Naše prognóza počítá se zhodnocením koruny v průběhu května na 26,30 EUR/CZK. Pokud se kurz nadále bude pohybovat v současném pásmu 26,50-27,00, domníváme se, že banka přikročí ke zvýšení sazeb již na srpnovém zasedání bankovní rady," doplnil Zeisel výhled na hlavní kurzotvornou událost pro českou korunu.

V neděli 7. května se koná druhé kolo francouzských prezidentských voleb. Průzkumy veřejného mínění a odhady analytiků se shodují v tom, že pokud bude dostatečná volební účast, prakticky nemůže vyhrát krajně pravicová kandidátka Marine Le Penová. Vítězství centristy Emmanuela Macrona by mělo potvrdit očekávání trhu, který ho jako příštího francouzského prezidenta započítává růstem cen akcií a hodnoty eura. Varováním jsou podle skeptiků výsledky loňských prezidentských voleb v USA a referenda v Británii, v obou případech ale byly nejen konečné výsledky, ale i samotné odhady daleko vyrovnanější, než se zdají být preference Le Penové a Macrona.

"Na grafu indexu S&P 500 byla trojúhelníková formace prolomena na horní straně, index se ale zastavil pod rezistencí. Silným pozitivním signálem by byla zavírací cena na novém maximu a její následné potvrzení," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Před týdnem jsem se názorově přikláněl k testování hladin podpory na 2 320 a 2 300, trh mi ale nedal za pravdu a index S&P 500 je těsně pod rezistencí okolo 2 400. K jejímu prolomení bude zřejmě potřeba nějaká další pozitivní zpráva, například další detaily chystané daňové reformy v USA nebo třeba výrazná výsledková překvapení od největších firem v čele s Applem. Pak je cesta k novým maximům otevřená."

S&P 500 - technická analýza (28. 4. 2017)

"Nic ale nejde tak snadno, jak se může na první pohled zdát," dodává Košťál. "Pohyb cen akcií do strany, konsolidace indexu S&P 500 pod 2 400, případně i návrat ke 2 320, takové by mohly být scénáře pro nejbližší období. I přes aktuálně opět nízkou volatilitu se domnívám, že s přicházejícím květnem začíná kolísavější období."

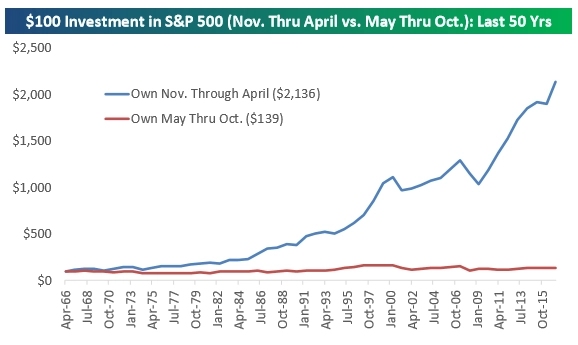

A jakkoli otřepané je burzovní úsloví "Sell in May and Go Away", nelze je na začátku května nepřipomenout. Je samozřejmě otázka, zda od května do října investoři dokáží vydělat jinak než držením (amerických) akcií, nicméně je neoddiskutovatelné, že historicky (na grafu je průměr za uplynulých 50 let) začíná pro akcie slabší období. O letošním roce historie nic nevypovídá ani nenapovídá, časování trhu podle sezónních patternů je obecně hodně drahá hra, nicméně začátek května prostě nelze úplně ignorovat.

S&P 500 - průměr zhodnocení 100 USD od května do října vs. od listopadu do dubna | zdroj: Bespoke Investment Group

Aktualita pro rok 2026

Aktuality