Koruna po konci kurzového závazku: Jak by vypadalo pololetní vysvědčení pro ČNB?

V listopadu 2013 se Česká národní banka rozhodla udržovat kurz české měny na 27 korunách za euro a tento svůj závazek ukončila v první dubnový čtvrtek letošního roku. Celý manévr bude mít dopady na českou ekonomiku ještě po mnoho dalších měsíců, nejspíše dokonce let. Přesto, jak by vypadalo předběžné vysvědčení pro ČNB, pokud bychom jí ho měli vystavit?

Jako hlavní úspěch kurzového závazku je obvykle uváděna skutečnost, že napomohl obnovení růstu české ekonomiky, poklesu nezaměstnanosti, posílení pozice české produkce v zahraničí a podobně. Na tomto poli jistě kurzový režim ČNB určitý přínos měl, jakkoli byl tento zředěn tím, že většina firem částečně prodává i nakupuje v eurech.

Chyba ve stanovení doby kurzového závazku

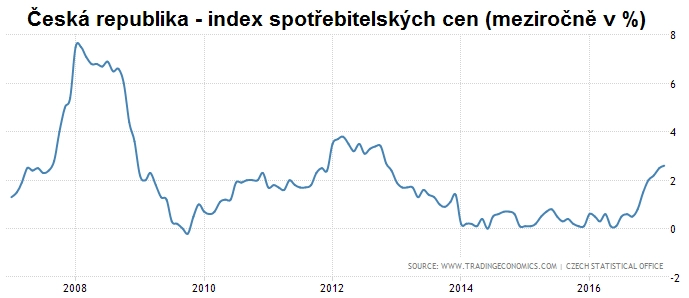

Hlavním cílem ale bylo vrátit stále více skomírající cenový růst do blízkosti inflačního cíle ČNB na úrovni 2 %. Plán byl takový, že slabší koruna zlevní českou ekonomiku vůči zahraničí, přičemž toto zlevnění bude následně odstraněno opětovným zdražením skrze rychlý růst cen, výrazně rychlejší než v zahraničí. A v tomto případě je potřeba s výhodou zpětného pohledu čestně přiznat, že se to tak úplně nepovedlo.

Hlavní vadou provedení byl podle mě časový rozměr režimu. Dnes již sice víme, že šlo celkově o téměř tři a půl roku, ale v průběhu této doby ČNB vyhlašovala závazek vždy na dobu, která byla z pohledu firemního plánování příliš krátká. Nejdelší příslib slabé koruny zazněl v létě 2014, a to na rok a půl. Mnohé podniky, a to mi potvrdily i hlasy z firemní sféry, proto nejspíše vnímaly slabou korunu jen jako krátkodobý, přechodný bonus, a odmítaly mu tak přizpůsobit ceny a mzdy. Na hru, kterou ČNB vymyslela, tedy odmítaly přistoupit.

České ceny oproti těm eurovým rostly sice rychleji, ale rozhodně méně, než by odpovídalo oslabení domácí měny po zásahu ČNB. Není proto divu, že mnozí čekali ono opětovné zdražení nikoli především skrze inflaci, jak původně chtěla ČNB, nýbrž přes opětovné posílení koruny, jen co ji banka pustí ze svého intervenčního řetězu.

Přiliv spekulativního kapitálu

V případě dokonale provedeného a všeobecně respektovaného kurzového manévru by toto očekávání kurzového posílení mělo nastat jen v omezené míře, a to jen o tolik, aby to odpovídalo nárůstu úrokových sazeb plánovanému ČNB brzy po skončení intervencí. Ve skutečnosti však očekávání posílení koruny sílilo i poté, co začalo být jasné, že ČNB úrokové sazby po skončení intervencí jen tak nezvýší.

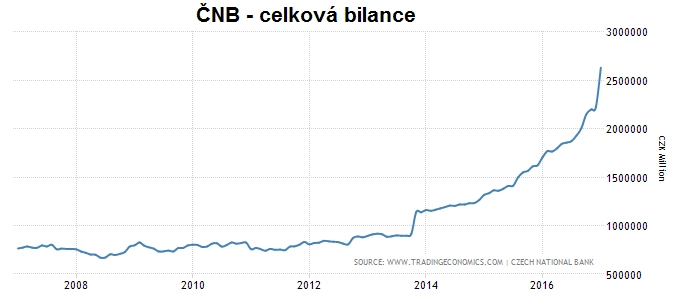

Do české koruny toto očekávání postupně v průběhu intervenčního režimu nalákalo zhruba dva biliony korun spekulativních peněz z celého světa. Ty nyní netrpělivě čekají na svůj kurzový zisk, aby zase mohly odejít za výdělkem někam jinam. Není potřeba zdůrazňovat, že pobyt těchto "cizích vojsk na našem území" deformuje a ještě dlouho bude deformovat některé důležité parametry české ekonomiky, jako jsou ceny aktiv nebo právě kurz koruny.

Výhoda do budoucna

Uvedené poznámky ale nejsou myšleny jako kritika české centrální banky. Po většinu uplynulých tří a půl roku jsem byl poradcem bankovní rady ČNB, takže střípek takové kritiky by padal i na mou vlastní hlavu. Kurzový závazek byl aktem, který neměl v dějinách měnové politiky předobraz (rozhodně jím není často citované Švýcarsko, to je jako země v naprosto odlišné situaci). Šlo tedy o "průzkum bojem", a tak není divu, že ne vše šlo podle plánu.

I tak ale celá akce bude mít podle m velký obecnější přínos z hlediska budoucí měnové politiky. ČNB si totiž upevnila pověst instituce, která přísně hlídá plnění svého 2% inflačního cíle, a to zdola i shora. To posílí očekávání firem, domácností, investorů a všech dalších hráčů v ekonomice i na trzích, že česká inflace bude obvykle blízko této úrovně. Stabilní očekávání povedou ke stabilnější skutečnosti, přičemž právě péče o makroekonomickou stabilitu je podstatou existence měnové politiky ČNB. Navzdory rozsáhlé kritice na adresu centrální banky v souvislosti s kurzovým závazkem by proto tato v pomyslném pololetí "zpřísňování" své měnové politiky nepropadla.

Aktualita pro rok 2026

Aktuality