Doutná v Číně dluhová krize?

Čína se snaží dostat svůj úvěrový boom pod kontrolu, ale tato snaha může mít na finanční trhy neblahý vliv. Investoři se totiž obávají rozšíření nákazy na celý finanční svět, podobně jako v roce 2015, kdy turbulence na čínských trzích způsobily nervozitu po celém světě.

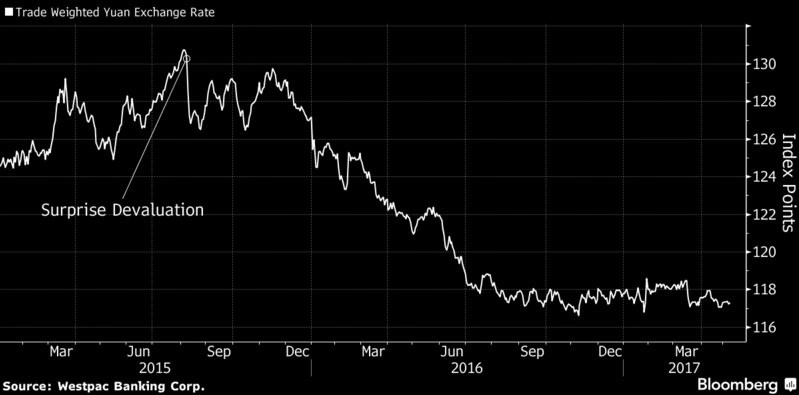

Snaha o omezení zadlužení a finanční páky již v samotné Číně vedla ke škodám na úrovni asi 500 miliard dolarů, což mělo dopad na ceny průmyslových kovů a železné rudy. Investoři by v současnosti měli dávat pozor zejména na dva hlavní ukazatele - kurz jüanu a přeshraniční toky kapitálu.

Trhy zatím oceňují, že se říši středu daří omezovat odliv kapitálu ze země, což se projevuje růstem devizových rezerv v posledních třech měsících. Ani zpřísnění dohledu nad stínovým bankovnictvím a omezení likvidity na peněžním trhu v posledních měsících naštěstí nevedly ke změnám devizové politiky. Uklidňující efekt může mít také to, že prezident Si Ťin-pching nebude chtít dopustit jakékoli selhání na trzích před podzimním sjezdem Komunistické strany.

"V kurzu jüanu je vše již do značné míry započítáno a tlak na něj se postupně zmenšuje, protože kroky vlády budou mít vliv především na domácí trhy," míní Gorky Urquieta ze společnosti Neuberger Berman. Kurz jüanu se v posledním roce stabilizoval.

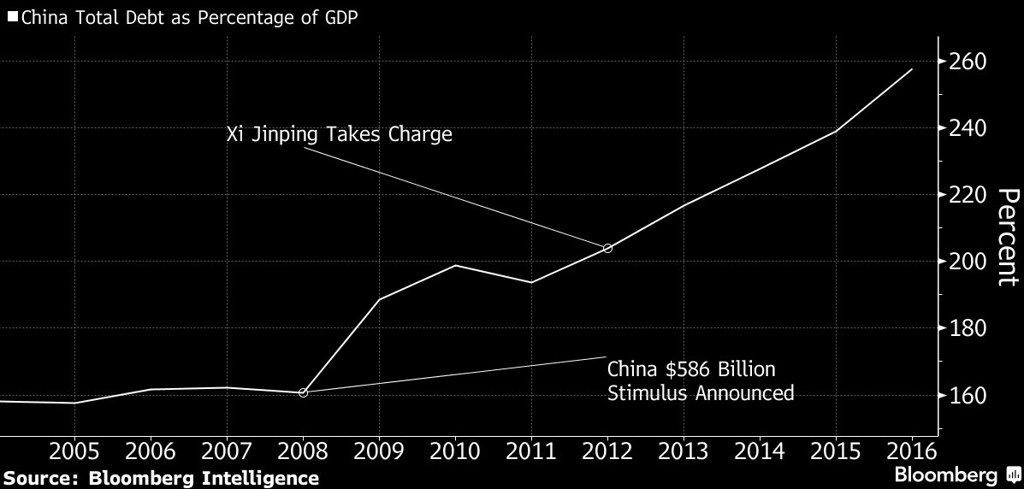

Zpomalení růstu čínské ekonomiky pod 10% hranici sice nejprve trhy znervózňovalo, ale po zlepšení komunikace ze strany čínských představitelů a ustálení míry růstu okolo 6,5-7 % se situace zklidnila. Zároveň to čínským regulátorům dodalo odvahy v otázce řešení velkého zadlužení, které začalo výrazně růst po roce 2008.

"Čínští vůdci mají před podzimním sjezdem strany větší důvěru v růst, a regulátoři tak zase mají větší prostor k tomu, aby snižovali páku na trzích s dluhopisy a nemovitostmi. Hrozí ale, že to s utažením přeženou," varuje David Loevinger, analytik a správce fondu ve společnosti TCW Group.

Na rozdíl od rozvinutých zemí, kde se růst dluhu v posledních letech odehrával hlavně na úrovni vládních institucí a domácností, úvěry v Číně rostly především u firem a místních orgánů, navíc většinou mimo oficiální rozvahy. Docházelo opakovaně k inflaci prakticky u všech aktiv, od komodit přes nemovitosti až po akcie.

Nejnovější legislativní opatření však znamenala zpřísnění kontroly u některých položek mimo rozvahy, což vedlo k řetězové reakci a téměř až k zastavení obchodování a vydávání podnikových dluhopisů. Nezanedbatelný vliv to mělo také na světové ceny komodit, například železné rudy, mědi a ropy.

Poněkud překvapivě působí fakt, že rozvíjející se trhy, které bývají úzce spjaty s Čínou, vývoj v druhé největší ekonomice světa prakticky neovlivnil. Jihokorejský akciový trh se dostal na rekordní úrovně a úroky u dluhopisů na rozvíjejících se trzích klesly k historickým minimům. Napomáhá tomu i nejistý výhled pro dolar a očekávání, že Fed nebude zpřísňovat politiku tak rychle, jak se donedávna čekalo. To pomáhá měnám rozvíjejících se zemí, které jsou navázány na jüan.

V každém případě rizika spojená s Čínou přetrvávají a ekonomové očekávají mírné zpomalení poté, co vývoj HDP v prvním čtvrtletí pozitivně překvapil. Nižší než očekávaný růst průmyslové produkce v dubnu naznačuje, že je opatrnost namístě.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality