Burzovní kalendář (3. 7. - 7. 7. 2017)

Prázdniny začnou zostra. První červencový týden bude patřit finálním červnovým indexům nákupních manažerů, zápisům z posledních zasedání Fedu a ECB a klíčové statistice z amerického trhu práce. V kombinaci se slabší letní aktivitou na trzích tak může záplava kurzotvorných impulzů přinést zajímavý vývoj.

Ohlédnutí

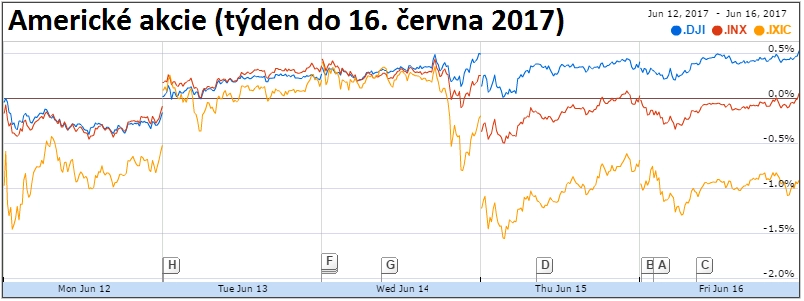

Americké indexy Dow a S&P 500 v uplynulém týdnu mírně stouply, index Nasdaq Composite však pod tlakem výprodeje technologických titulů klesl o dvě procenta. Celé první pololetí ale bylo pro americké akcie nejlepší od roku 2013. Dow od začátku roku přidal 8,03 %, S&P 500 posílil o 8,24 % a Nasdaq Composite vyskočil o 14,07 %.

Evropské akcie týden zakončily poklesem a neslavně dopadl i celý červen, který pro ně byl nejhorším měsícem za poslední rok. Červnovému poklesu panevropského benchmarku STOXX Europe 600 o bezmála tři procenta předcházely čtyři měsíce růstu, za kterým stály příznivější hospodářské vyhlídky a pokles obav ohledně politické situace v eurozóně. V posledních týdnech ale náladu na trzích zasáhly vyhlídky na zpřísňování měnové politiky ECB. Ty měly negativní dopad na akcie společností, jež těží z nízkých úrokových sazeb, a na akcie podniků zaměřených na export.

V zámoří podaly solidní výkon finanční tituly, které podpořila zpráva, že druhým kolem zátěžových testů Fedu, v němž jsou posuzovány plány bank ohledně výplaty dividend a zpětných odkupů, prošlo všech 34 velkých finančních institucí. Pozitivní přijetí zprávy umocnil fakt, že všechny banky druhým kolem zátěžových testů prošly poprvé od finanční krize z roku 2008.

Z ekonomických údajů investoři v uplynulém týdnu nejvíce pozornosti věnovali předběžným červnovým indexům nákupních manažerů, německé inflaci, nezaměstnanosti a indexům institutu Ifo, americkým objednávkám zboží dlouhodobé spotřeby a zprávě o americkém HDP, indexům důvěry v ekonomiku eurozóny a inflaci v evropské měnové unii.

Pozornost si vysloužil také guvernér Evropské centrální banky Mario Draghi, který v úterý na konferenci v Portugalsku řekl, že banka by vzhledem ke zlepšujícím se ekonomickým vyhlídkám mohla upravit svou politiku nízkých úrokových sazeb a rozsáhlých nákupů dluhopisů, kterou se snaží podporovat hospodářský růst a inflaci v eurozóně. Euro k dolaru v reakci na Draghiho slova vystoupalo na roční maximum.

Čtvrteční zasedání České národní banky žádnou změnu měnové politiky nepřineslo, guvernér banky Jiří Rusnok ovšem během tiskové konference po konci jednání řekl, že sazby se pravděpodobně poprvé zvýší už ve třetím čtvrtletí tak, jak to předpokládá aktuální prognóza ČNB. Jestřábí komentář mnohé investory zaskočil, což bylo patrné jak na vývoji kurzu české koruny, tak na vývoji výnosů českých státních dluhopisů.

"S ohledem na vyznění prognózy a bilanci rizik je pravděpodobné, že ke zvyšování úrokových sazeb ČNB přistoupí v souladu s predikcí," uvedl Rusnok. Prognóza počítá s růstem tržních úrokových sazeb ve třetím čtvrtletí letošního roku a poté i v průběhu příštího roku. Rizika v ekonomice jsou podle ČNB celkově mírně proinflační, jako protiinflační riziko vnímá bankovní rada nižší ceny ropy.

Koruna před tiskovou konferencí Jiřího Rusnoka oscilovala kolem 26,30 EUR/CZK, po slovech guvernéra ČNB ale posílila až na 26,16 EUR/CZK. Výnos 2letých dluhopisů rostl v reakci na jestřábí komentář v jednu chvíli o téměř devět bazických bodů na 0,138 %. V procentním vyjádření tak činilo zvýšení 182 %.

Výhled

Nadcházející týden vyvrcholí páteční zprávou z amerického trhu práce, investoři ale budou vyhodnocovat i finální červnové indexy nákupních manažerů, index výrobních cen v eurozóně, americkou obchodní bilanci nebo sérii britských údajů a pozornost na sebe strhnou také zápisy ze zasedání Evropské centrální banky a amerického Fedu.

Stejně jako v předchozím týdnu se i tento týden budou důležitá data koncentrovat do jeho závěru. Avšak ani pondělí nebude bez zajímavých údajů. "Zveřejnění finálních PMI by nemělo překvapit revizí již dříve publikovaných rychlých odhadů. PMI pro eurozónu tedy dosahuje 74měsíčního maxima. Indikátory PMI pro Itálii i Španělsko, pro které není rychlý odhad, by se podobně jako indikátor pro eurozónu měly zlepšit. Předstihový ukazatel ISM kondice amerického průmyslu by také měl znamenat zlepšení, a zmírnit tak zpomalení průměru za dosavadní dva měsíce druhého čtvrtletí ve srovnání s prvním kvartálem roku," napsal v týdenním výhledu ekonom David Kocourek z Komerční banky.

Ve Versailles promluví (teprve potřetí od ústavní změny v roce 2008) na společném zasedání obou komor francouzského parlamentu prezident Emmanuel Macron. Měl by představit svou vizi vládnutí na příštích pět let. Jeho vystoupení bude předcházet úternímu hlasování o důvěře ministerskému předsedovi Édouardu Philippovi, který vystoupí s projevem obsahujícím vládní program. "I přes pohodlnou většinu vládního hnutí En Marche! bude toto hlasování důležitým testem efektivity vládnoucí strany," uvedl Kocourek.

Kompozitní PMI i jeho složka mapující aktivitu ve službách ve srovnání s průmyslovým ukazatelem zpomalují. Tento vývoj kontrastuje s růstem indikátorů důvěry podle Evropské komise, které vzrostly na desetileté maximum a indikují mezikvartální růst HDP ve druhém čtvrtletí o 0,7 %.

"Zápis z posledního jednání ECB by měl na rozdíl posledního vyjádření prezidenta banky Maria Draghiho působit více holubičím dojmem. Pro ekonomy ze Société Générale byly snížení inflačního výhledu, žádné disentní stanovisko ohledně potřeby změny velikosti měnověpolitického stimulu a žádné informace o přípravě eventuální exit strategie z programu kvantitativního uvolňování argumenty pro očekávané snižování objemu odkupů aktiv až v lednu 2018," připomněl Kocourek.

V souladu s údaji vpředhledících indikátorů měla průmyslová produkce v květnu ve Francii i Německu posílit. Německá data dokonce naznačují pokračování slušné dynamiky vývoje průmyslové aktivity i v letních měsících. "To by mohlo podle odhadů Société Générale znamenat mezičtvrtletní růst HDP ve druhém čtvrtletí o 0,7 % a o velice solidních 0,5 % ve třetím kvartálu," poznamenal ekonom z Komerční banky.

Pátku bude dominovat zveřejnění údajů o počtu vytvořených pracovních míst v nezemědělských sektorech v USA. Jejich počet v letošním roce pomalu klesá, ale i tak je letošní průměr solidní, byť ve srovnání s loňskem o něco nižší. "Za poklesem je patrně nábor ve stavebnictví a maloobchodu. Červnový údaj by ale měl být o něco vyšší než ten z předchozího měsíce. Míra nezaměstnanosti se patrně zvýšila na 4,4 %," nabídl výhled Komerční banky David Kocourek.

Z české ekonomiky by měly v týdnu dorazit spíše dobré zprávy. "Podle našeho očekávání by mělo dojít k mírné korekci PMI v regionu. I přes tuto mírnou korekci by ovšem měly zůstat na vysoké úrovni naznačující velice dobrou kondici středoevropských ekonomik ve druhém čtvrtletí," napsal Kocourek.

"Po dubnovém propadu obchodní bilance v důsledku kalendářních efektů očekáváme, že květnový výsledek bude opět příznivý. Exportní aktivita podle nás ožila a podpořila přebytek obchodní bilance ve výši 15,8 miliardy Kč," doplnil ekonom.

I přes rostoucí příspěvek ostatních průmyslových sektorů zůstává tahounem průmyslové produkce v Česku automobilový průmysl. Podle údajů Sdružení automobilového průmyslu v květnu počet vyrobených aut vzrostl o 5 %, avšak samotný počet aut podhodnocuje fakt nárůstu výroby dražších modelů na úkor menších a levnějších aut, po nichž v době expanze klesá poptávka. Průmysl tak podle Komerční banky narostl meziměsíčně jen o 0,5 %. "I přes pokles spotřebitelské důvěry by dynamika maloobchodních tržeb měla zůstat solidní," zakončil výhled na prví červencový týden David Kocourek. "Její jedinou brzdou je totiž rostoucí inflace, která ukrajuje z kupní síly obyvatel. Spotřebitelé se ale dále mohou spolehnout na rostoucí mzdy i zaměstnanost."

"Trh je zatím proti poklesům imunní, dvakrát za uplynulých šest měsíců otestoval 50denní klouzavý průměr a dvakrát jej dokázal prolomit; jednou pod ním uzavřel dvakrát, jednou dokonce sedmkrát. Úrovně supportů a rezistencí indexu S&P 500 se nemění, důležitý support zesílený 50denním klouzavým průměrem je na 2 400 až 2 410, význam rezistence na 2 450 zesílil marný pondělní pokus o její prolomení," píše v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

S&P 500 - technická analýza

Ve Spojených státech bude obchodní týden o jeden den kratší (v úterý zůstanou burzy zavřené kvůli oslavám Dne nezávislosti) a na pražské burze bude klid dokonce dva dny (ve středu kvůli Dni slovanských věrozvěstů Cyrila a Metoděje a ve čtvrtek kvůli Dni upálení mistra Jana Husa).

Výsledková sezóna za druhé čtvrtletí se v zámoří rozjede za dva týdny, v příštím týdnu se výsledky pochlubí v Číně Yum China Holdings, v Evropě firmy Imagination Technologies Group a Ocado Group a v USA Cherokee.

Analytici oslovení agenturou Thomson Reuters očekávají, že zisky firem z indexu S&P 500 budou meziročně vyšší o zhruba osm procent. Nárůst by měl být patrný zejména v energetickém sektoru a technologickém odvětví.

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů, v Asii, Evropě i v USA vyjdou finální PMI ve zpracovatelském sektoru za červen. Japonsko dále zveřejní údaje o prodejích domů a index spotřebitelské důvěry. Španělsko, Itálie a eurozóna dopoledne přidají statistiky nezaměstnanosti, Česko odpoledne odtajní měsíční bilanci státního rozpočtu a v USA se investoři vedle PMI zaměří ještě na stavební výdaje a prodeje aut. Obchodování na Wall Street bude před úterním Dnem nezávislosti zkrácené, skončí již v 19.00 SELČ.

V noci na úterý bude australská centrální banka rozhodovat o nastavení měnové politiky, dopoledne vyjde britský index nákupních manažerů ve stavebnictví, eurozóna přidá index cen výrobců a dolní komora britského parlamentu bude hostit slyšení zástupců ministerstva financí. Odpoledne zveřejní Kanada index nákupních manažerů ve zpracovatelském sektoru a v USA vyjde týdenní zpráva o vývoji zásob ropy na americkém území od ropného institutu API. Burzy v USA zůstanou v úterý kvůli oslavám Dne nezávislosti zavřené.

Ve středu budou trhy vyhodnocovat finální červnové indexy nákupních manažerů v sektoru služeb, eurozóna odtajní statistiku maloobchodních tržeb, odpoledne na trh Spojené státy pošlou ISM index newyorského Fedu, statistiku továrních objednávek a večer ještě Fed odtajní zápis ze svého posledního měnověpolitického zasedání. Pražská burza zůstane kvůli státnímu svátku zavřená.

V noci na čtvrtek vyjde australská obchodní bilance, dopoledne přidá Německo zprávu o továrních objednávkách, Švýcarsko doplní inflační statistiku a Řecko odtajní zprávu o nezaměstnanosti. Odpoledne ECB zveřejní zápis ze svého posledního zasedání a v USA vyjdou pravidelné týdenní zprávy o počtu žádostí o hypotéku a o počtu žádostí o podporu v nezaměstnanosti, výsledek obchodní bilance, zpráva o propouštění od konzultační společnosti Challenger, Grey & Christmas, ISM index nákupních manažerů mimo zpracovatelský sektor a zpráva o tvorbě pracovních míst v soukromém sektoru a večer ještě budou investoři vyhodnocovat týdenní zprávy o vývoji zásob ropy a zemního plynu na americkém území. Na pražské burze zůstane i ve čtvrtek kvůli státnímu svátku zavřeno.

V pátek bude čínská centrální banka informovat o vývoji devizových rezerv, Švýcarsko vydá statistiku nezaměstnanosti, Německo přidá data o průmyslové výrobě a Francie zveřejní měsíční bilanci státního rozpočtu a výsledek obchodní bilance a běžného účtu. Česko se ještě pochlubí údaji o maloobchodních tržbách a stavební výrobě, švýcarská centrální banka bude informovat o vývoji svých devizových rezerv, Španělsko na trh pošle zprávu o průmyslové výrobě, Itálie odtajní statistiku maloobchodních tržeb a ve Spojeném království vyjdou index cen domů od banky Halifax a zprávy o průmyslové výrobě a obchodní bilanci. Odpoledne se Spojené státy a Kanada pochlubí statistikami z trhu práce za červen a večer ještě společnost Baker Hughes jako každý týden zveřejní zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území.

Aktualita pro rok 2026

Doporučujeme

Aktuality