Fed & ECB: Zapomeňte na inflaci a sledujte křivky!

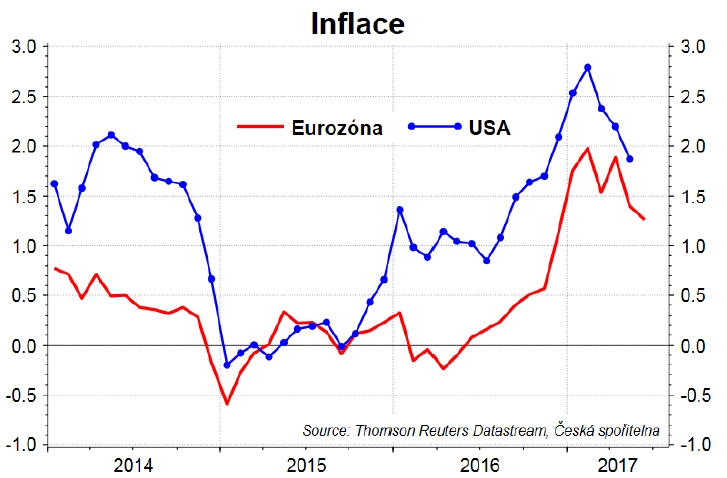

Inflace v posledních měsících na obou stranách Atlantiku zpomaluje. Nižší inflace by měla vést k nižšímu tlaku na zpřísňování měnové politiky. Fed i ECB se nás ale snaží přesvědčit, že tentokrát to tak není. A finanční trh naslouchá – výnosy dluhopisů v posledních dvou týdnech vzrostly o zhruba čtvrt procentního bodu. Politiku ECB a Fedu a jejich dopad na inflaci a výnosy dluhopisů rozebírá hlavní ekonom České spořitelny David Navrátil.

Mario Draghi nedávno řekl, že inflaci snižují dočasné faktory, které má centrální banka ignorovat. Fed zase v zápisu z červnového jednání FOMC uvádí, že se většina členů měnového výboru shoduje na tom, že nižší inflační čísla odrážejí idiosynkratické faktory, které nemají vliv na střednědobý inflační výhled. Jinými slovy, nesledujte nyní tolik inflaci, protože podle centrálních bank neodráží, co se v ekonomikách děje.

Důvod je jednoduchý. Obě centrální banky věří, že se Phillipsova křivka vrátí a s ní také inflace. Proto se banky shodují, že se nemusejí odklonit od postupné normalizace měnové politiky. Data jsou nyní méně důležitá, protože centrální bankéři věří v normální fungování ekonomiky.

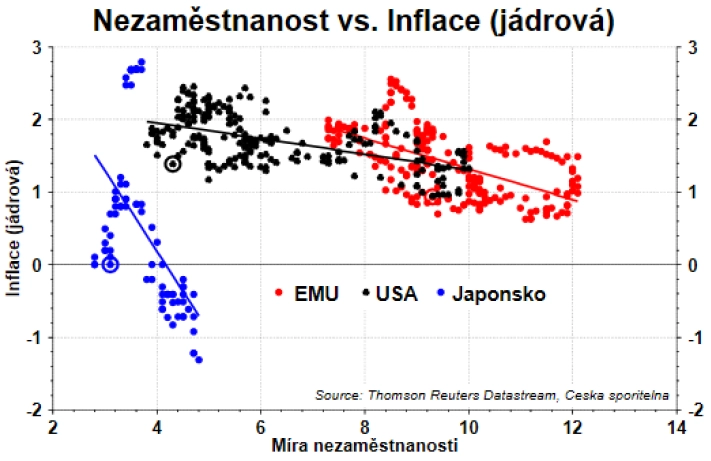

Phillipsova křivka říká, že čím nižší je míra nezaměstnanosti, tím větší je tlak na růst cen. Aktuální míry nezaměstnanosti by měly za normálních okolností vést k vyšší inflaci. Ale nevedou.

Ve výroční zprávě si Banka pro mezinárodní platby stěžuje, že ačkoli se trh práce globálně dostává do kondice a snižují se nevyužité kapacity v ekonomikách, inflace neroste. Může za to prý globalizace, technologické a strukturální změny, které snižují schopnost zaměstnanců vyjednat si vyšší mzdy. Proto mzdy rostou alespoň v zemích G7 pod úrovní růstu produktivity.

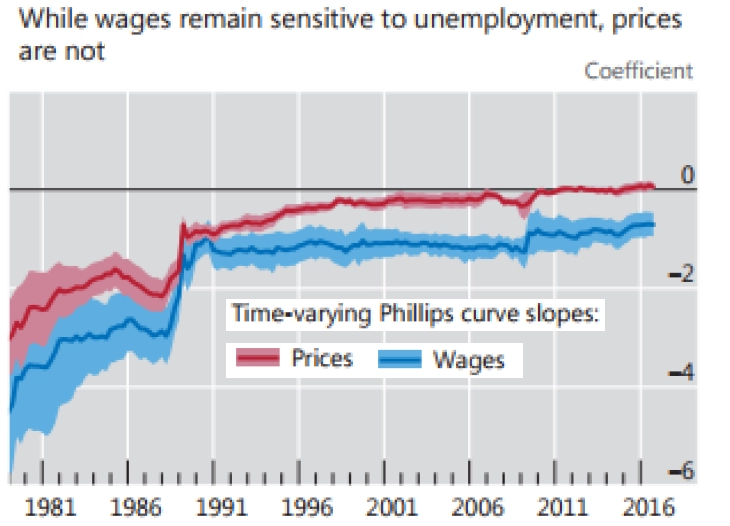

Ale i když si zaměstnanci vyjednají růst mezd, ceny stejně nerostou. Citlivost cen na míru nezaměstnanosti se totiž dostala k nule. Jinými slovy, i když se ekonomika teoreticky začíná přehřívat, inflace se nezvyšuje.

Centrální banky ale předpokládají, že tato snížená citlivost je pouze přechodná. Stačí prý přehřát trh práce, aby nakonec inflace začala růst. Má to logiku, když jsou ekonomiky uzavřené. A ony nejsou.

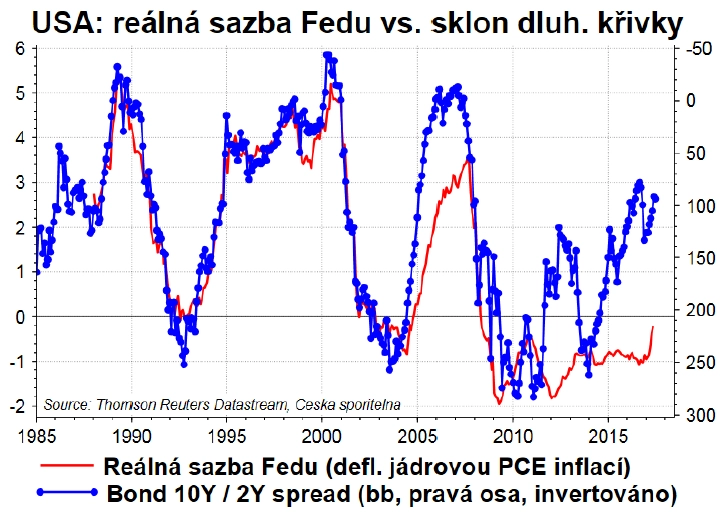

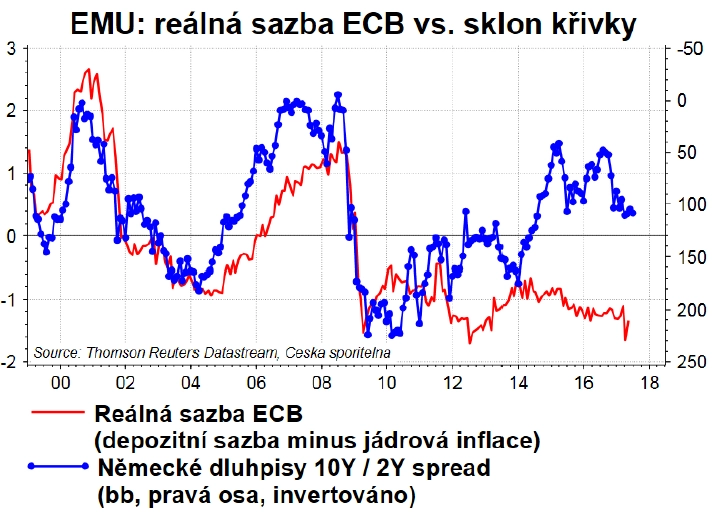

Podle Fedu se již americký pracovní trh přehřívá, a proto banka hodlá pokračovat v postupném zpřísňování měnových podmínek. Banka by potřebovala nejen zvyšovat krátkodobé sazby, ale i zvětšit sklon výnosové křivky. Za normálních okolností by byl sklon (a dlouhodobé výnosy) vyšší o 100-150 bazických bodů. Proto Fed dumá nad tím, jak zkombinovat zvýšení sazeb a snižování své bilance, které by zvýšilo prémii na dlouhém konci výnosové křivky. Očekáváme tedy, že letos Fed ještě jednou posune svou základní sazbu a že zároveň oznámí snižování své bilance.

Podobně jako Fed je sledovaná také ECB. Trh přisuzuje nenulovou pravděpodobnost zvýšení sazeb v prvním čtvrtletí 2018. V případě ECB platí stejná logika jako u Fedu, načasování změny politiky je ale posunuté až o několik let. Mario Draghi sice řekl, že deflační tlaky byly nahrazeny tlaky reflačními, ale také dodal, že je stále potřeba velice uvolněná měnová politika, aby inflace byla trvalá a udržitelná.

Předpokládáme, že s tímto názorem konzistentní by měly být oznámení o ukončování programu odkupu aktiv v eurozóně letos v září, postupný pokles objemu nakupovaných aktiv v průběhu první poloviny roku 2018 a zvýšení sazeb nejdříve ve druhém pololetí příštího roku.

Stejná logika, ale různé načasování může vést trh k mylné interpretaci, podobně jako po oznámení plánovaného ukončování kvantitativního uvolňování ze strany Fedu, kdy výnosy prudce vzrostly, aby pak pokorně korigovaly zpět níže. Proto v případě eurozóny může dlouhý konec výnosové křivky korigovat nárůst.

V Evropě je potřeba zohledňovat také politiku. V Německu se na konci září konají parlamentní volby a obavy z inflace a velice uvolněné měnové politiky se mohou stát politickým tématem. V květnu 2018 se pak mají konat volby v Itálii, které mohou skončit vítězstvím populistů. To by pak mohlo mít významný vliv na problémy italských bank, respektive na snahy o jejich záchranu.

I v případě ECB ale bude normalizace měnové politiky každopádně cílit i na sklon výnosové křivky. V případě eurozóny by to měla být příznivá zpráva pro akcie firem z finančního sektoru.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality