Vyšší sazby v Česku? ČNB se prostě chce

Česká národní banka na svém zasedání koncem června zopakovala, že s ohledem na vyznění stávající prognózy a bilanci jejích rizik je pravděpodobné, že ke zvýšení úrokových sazeb přistoupí v souladu s predikcí, tedy někdy ve třetím čtvrtletí 2017. Po nedávno zveřejněných inflačních datech za červen však nabývá na intenzitě pocit, že pokud to udělá, více než nutností krotit hrozící inflaci to bude jen proto, že to již zkrátka slíbila.

Podobně jako Fed, který již dva roky prognózou hrozící inflace odůvodňuje nutnost utažení měnové politiky, to nyní tvrdí i ČNB. Ve své prognóze uvádí, že bez jejího zásahu tempo růstu cen zrychlí nad cílenou úroveň.

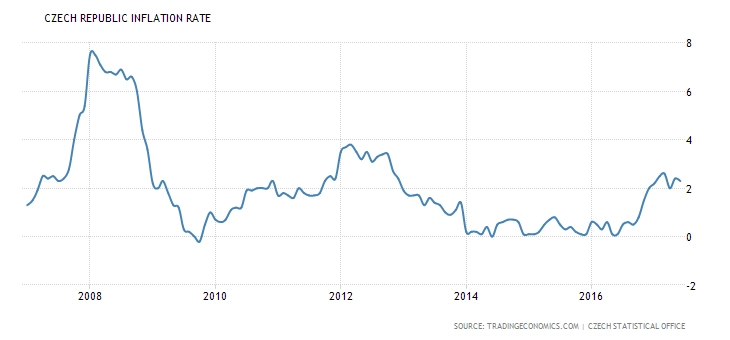

Na to však červnová inflační data neukazují. Ano, je pravda, že se měnově-politická inflace, ve které je stanoven cíl ČNB, koncem minulého a začátkem letošního roku rychle zvedla, a to dokonce nad cíl ČNB, což centrální bance umožnilo ukončit intervenční režim. To však bylo z nemalé části způsobeno růstem (globálních) cen potravin a pohonných hmot, ke kterému se přidal ryze český vliv EET a s ní souvisejícího výrazného růstu cen v pohostinství. V posledních měsících však ceny potravin i paliv opět zpomalují, a to díky globálním vlivům.

To je jeden z důvodů, proč česká měnové-politická inflace ve třech z posledních čtyř měsíců stagnovala, a proč je tak její dynamika nyní nižší než třeba v srpnu 2016. Není to však jen potravinami a ropou, výrazně zvolnila i dynamika české poptávkové inflace. Zatímco koncem roku 2016 a začátkem roku 2017 jsme viděli měsíční tempa růstu o 0,4-0,5 %, v květnu i červnu to bylo sotva 0,1 %.

K tomu určitě přispívá vnější prostředí. Dovozní ceny spotřebitelského zboží v každém z prvních čtyř měsíců klesaly, čímž odrážely především situaci v eurozóně. Vzhledem k úzké vazbě Česka na měnovou unii a k tomu, jak se česká inflace historicky neodchyluje od inflace v eurozóně, nelze očekávat, že by česká ekonomika potřebovala v nejbližším roce tolik zvýšení sazeb ČNB, kolik vyplývá z aktuální prognózy ČNB.

ČNB tak možná letos sazby skutečně zvedne. Vzhledem k vývoji inflace se ale zdá, že pokud k tomu dojde, bude to podobné jako s oslabením koruny na podzim 2013 – nebude to proto, že je to vysloveně nutné, ale proto, že (se) ČNB chce.

Aktualita pro rok 2026