Členství v eurozóně jako punc kvality? Do euforie před krizí je zatím daleko

Zpoza oceánu přišla nedávno zpráva o nové zajímavé výzkumné studii analytika Johannese Wieganda z Mezinárodního měnového fondu. Zjišťoval, zda investoři mají pocit, že členství určitého státu v eurozóně je známkou vyšší bonity této země jako dlužníka. Na zprávu se zaměřil analytik Michal Skořepa z České spořitelny.

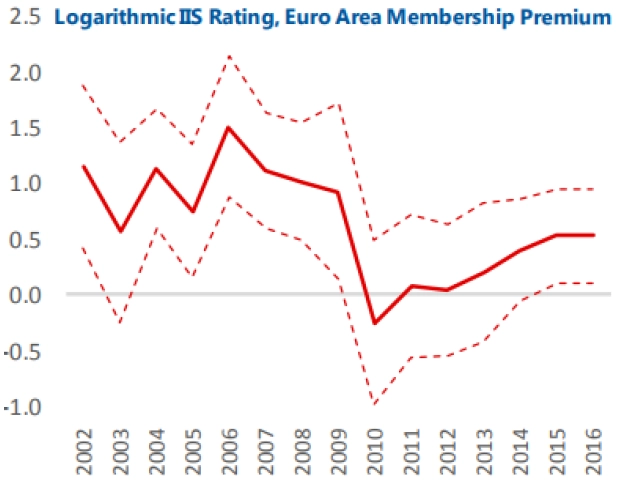

Nutno předeslat, že jde o hodnocení samotného členství, tedy po očištění o všechny fundamenty, jako jsou kvalita veřejných financí, saldo platební bilance, HDP na obyvatele a další. Jako měřítko názorů investorů je použit International Investor Country Credit Rating Risk Index. Vyjadřuje hodnotu, kterou investoři spatřují v samotném členství v eurozóně (jakýsi "EZ bonus").

Zmíněný bonus byl nejvýše v roce 2006, tedy krátce před vypuknutím finanční krize. Poté rychle klesl na nulu, v posledních zhruba dvou letech se ovšem opět vynořuje do kladných čísel. Někdejších hodnot ovšem zatím rozhodně nedosahuje.

Wiegand navíc ekonometricky zjišťuje, že vnímaný bonus je po krizi výrazně citlivější na parametry dané země, na které by jistě měl být velice citlivý odjakživa, tedy například na fiskální a vnější nerovnováhy.

Euroskeptici by asi nejraději viděli EZ bonus trvale na nule, ne-li pod ní. I oni ale mohou pokládat za alespoň mírně dobrou zprávu, že na vnímání kvality dané ekonomiky má její členství v eurozóně menší vliv než před krizí. Nebezpečí návratu špatného oceňování relativní rizikovosti různých zemí je tedy menší. Je ale možné, že to tak nezůstane.

Zdroj: Česká spořitelna

Aktualita pro rok 2026