Burzovní kalendář (4. 9. - 8. 9. 2017)

Začátek září bude patřit v Asii, Evropě i USA indexům nákupních manažerů v sektoru služeb. Investoři budou navíc v první polovině týdne netrpělivě vyhlížet výsledek zasedání ECB, který bude oznámen ve čtvrtek odpoledne. V USA bude obchodní týden kvůli pondělnímu Svátku práce o jeden den kratší.

Ohlédnutí

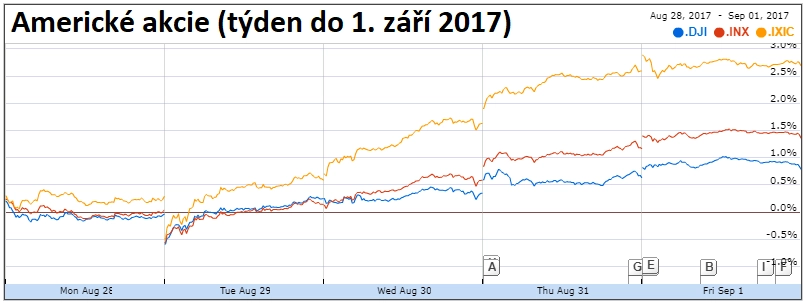

Americké akciové indexy v uplynulém týdnu rostly, západoevropské burzy se ale na směru neshodly. V USA index Dow za týden přidal 0,8 %, S&P 500 se zvýšil o 1,37 % a Nasdaq Composite zpevnil o 2,71 %. Panevropský index STOXX Europe 600 v týdenním horizontu posílil o 0,55 %, britský FTSE 100 přidal 1,7 % a francouzský CAC 40 zpevnil o 0,37 %, německý DAX ale odepsal 0,21 %. Pražská burza si za týden podle indexu PX pohoršila o 1,4 %.

Investoři celý týden netrpělivě čekali na páteční statistiku z amerického trhu práce. Analytici odhadovali, že americká ekonomika v srpnu mimo zemědělství vytvořila zhruba 180 tisíc pracovních míst. Zpráva ministerstva práce ukázala, že v srpnu v USA mimo zemědělství vzniklo 156 tisíc pracovních míst. Míra nezaměstnanosti se zvýšila ze 4,3 % na 4,4 %, očekávala se stagnace na červencové hodnotě. Tempo meziročního růstu průměrné mzdy zůstalo na červencových 2,5 %.

Na trzích bylo v první polovině týdne rovněž cítit zvýšené geopolitické napětí. Investoři začali přikupovat takzvané bezpečné investice (zlato, japonský jen, švýcarský frank) poté, co Severní Korea v pondělí kolem 23.00 SELČ odpálila raketu, která posléze přeletěla nad Japonskem a dopadla do oceánu necelých 1 200 kilometrů východně od ostrova Hokkaidó. Japonsko se nepokusilo raketu sestřelit, obyvatele pouze varovalo před možným nebezpečím. Naposledy proletěl projektil vypálený KLDR nad Japonskem v roce 2009.

Index volatility VIX se v týdnu kvůli agresi KLDR dostal nad 14 bodů, poměrně rychle se ale vrátil pod 11 bodů a týden zakončil na 10,13 bodu.

Hospodářské výsledky na Wall Street zveřejnily v posledním srpnovém týdnu společnosti Best Buy, Workday, Dollar General, Palo Alto Networks nebo Brown-Forman a Campbell Soup. V Evropě se čísly pochlubily mimo jiné společnosti Carrefour a Vivendi a v Asii na trh hospodářské výsledky poslaly China Construction Bank, Industrial & Commercial Bank of China nebo Bank of China.

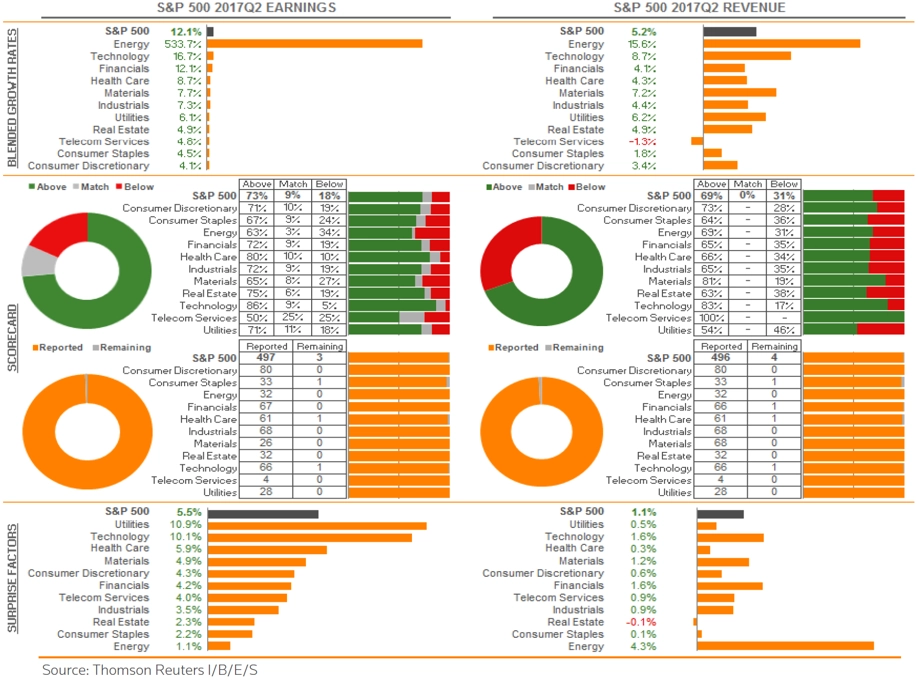

S&P 500 - statistika výsledkové sezóny za 2Q2017

Na pražské burze výsledky hospodaření zveřejnila Fortuna. Sázkařská firma vydělala v prvním pololetí 2,5 milionu eur, meziročně se jí tak čistý zisk snížil o 53,1 %. Společnosti výrazně klesl také provozní zisk EBITDA, objem přijatých sázek se jí ale naopak prudce zvýšil. Pokles ziskovosti Fortuna vysvětluje náklady na expanzi.

Z ekonomických údajů investoři v uplynulém týdnu vedle dat z trhu práce USA věnovali pozornost indexu důvěry německých spotřebitelů od GfK, americkému indexu cen domů S&P/Case-Shiller, indexům důvěry spotřebitelů a podnikatelů v eurozóně, německé inflaci, americkému HDP a zprávám o vývoji nezaměstnanosti v Německu a celé eurozóně a EU.

Výhled

Hlavní událostí prvního zářijového týdne by mělo být zasedání Evropské centrální banky a následná tisková konference šéfa ECB Maria Draghiho. Analytici předpokládají, že centrální banka eurozóny se sazbami hýbat nebude. Zápis z posledního zasedání ECB totiž naznačil, že představitelé měnové autority eurozóny, kteří rozhodují o nastavení úrokových sazeb, jsou si vědomi rizik, jež souvisejí s růstem hodnoty jednotné evropské měny.

"Zápis z červencového zasedání vyzněl tak, že se banka chystá postupně ukončovat program kvantitativního uvolňování, ale že tento proces může trvat déle, než se původně čekalo, a že si nechává otevřená zadní vrátka pro případ, že by eurozóna potřebovala návrat k velice uvolněné měnové politice," říká analytik z České spořitelny Roman Sedmera. Projev Maria Draghiho na výročním setkání centrálních bankéřů v americkém Jackson Hole, jež se konalo od 24. do 26. srpna, žádné náznaky ohledně dalšího vývoje měnové politiky ECB nenabídl.

Podle Jana Vejmělka, hlavního ekonoma Komerční banky, ECB ve čtvrtek oznámí prodloužení programu kvantitativního uvolňování v objemu 40 miliard eur měsíčně o půl roku do června 2018. Vzhledem k posilování evropské měny bude zajímavé, jak bude ze strany ECB komunikován vliv tohoto vývoje na inflační výhled pro rok 2018. "ECB obvykle předpokládá, že efektivní posílení eura o 10 % se v prvním roce projeví poklesem inflace o 0,4-0,5 procentního bodu. Mezi červnovou a zářijovou prognózou ECB euro efektivně posílilo o 4,2 %, což by implikovalo inflaci pro rok 2018 nižší o zhruba 0,2 procentního bodu. Pro ECB nicméně bude důležitější spíše až výhled pro rok 2019, pro který ale budou významná též mzdová vyjednávání v Německu, jež se chystají na konec tohoto a začátek příštího roku," upozorňuje Jan Vejmělek.

Společná evropská měna aktuálně těží z eskalace napětí na Korejském poloostrově, jež oslabuje pozici dolaru coby takzvaného bezpečného přístavu, a příznivého vývoje ekonomiky na starém kontinentu.

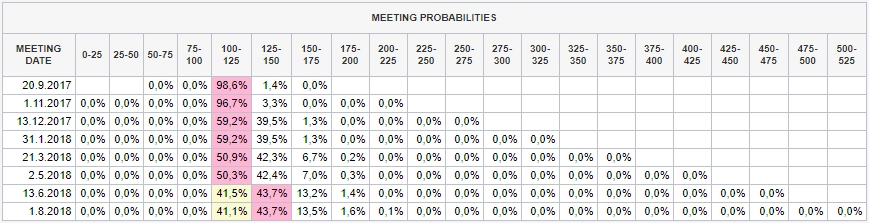

Investoři budou pozorně sledovat také údaje z americké ekonomiky, které by mohly vnést více světla do tématu dalšího zvyšování úrokových sazeb Fedu. Podle dat burzovní skupiny CME je nyní pravděpodobnost zvýšení sazeb Fedu v prosinci zhruba 41 %. Začátek postupného rozpouštění své obří bilance podle většiny analytiků banka oznámí již tento měsíc na svém pravidelném měnověpolitickém zasedání. Zpočátku má být bilance Fedu redukována maximálně o 10 miliard dolarů měsíčně, do 12 měsíců se má tempo jejího rozpouštění zvýšit až na 50 miliard dolarů měsíčně.

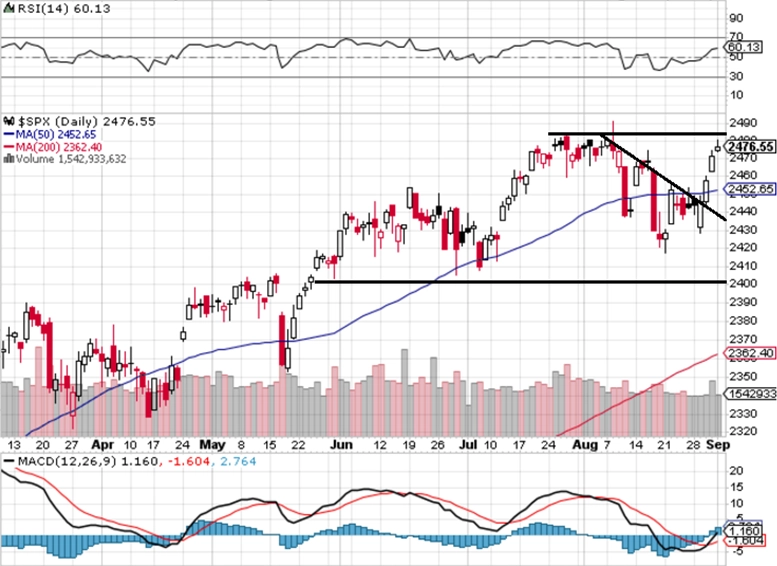

"Výhled pro index S&P 500 je příznivější než v posledních dvou až třech týdnech. Benchmark prolomil sestupnou trendovou linii, která se začala formovat nad klesajícími lokálními vrcholy. Index je nyní nad supportem 2 440 až 2 450 a nad 50denním klouzavým průměrem. Zdá se tedy, že kupci ožili. Býčí nastavení grafu zůstane v platnosti, dokud se benchmark bude držet nad 2 400," píše v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Hospodářské výsledky v příštím týdnu zveřejní na Wall Street například společnosti Hewlett Packard Enterprise, HD Supply Holdings nebo Kroger, v Evropě podniky IQE, SAS či Rubis a v Japonsku Pigeon.

Z ekonomických údajů se investoři v příštím týdnu zaměří zejména na finální srpnové indexy nákupních manažerů v sektoru služeb, údaje o vývoji ekonomik eurozóny a Japonska, tržby maloobchodních prodejců v eurozóně, výsledek obchodní bilance Číny a USA, britskou průmyslovou výrobu nebo německé podnikové objednávky.

Zpřesněný odhad vývoje HDP eurozóny v druhém čtvrtletí by podle Jana Vejmělka měl potvrdit rychlý odhad, podle kterého ekonomika evropského měnového bloku v odobí od dubna do června stoupla meziročně o 2,2 % a mezivartálně o 0,6 %. Investoři se ale dozví, co za růstem stálo. Největším přispěvatelem podle Vejmělka měla být spotřeba domácností, které těží z uvolněných měnových podmínek, nižších daní a dobré situace na trhu práce. Komerční banka čeká vzestup investiční aktivity a rovněž to, že poprvé od poloviny roku 2015 vykáží pozitivní příspěvek i čisté exporty.

Finální indexy nákupních manažerů z velkých evropských zemí i eurozóny jako celku by měly potvrdit rychlé odhady. Mírné snížení kompozitního PMI eurozóny podle Komerční banky nijak neohrožuje dynamiku růstu jejího HDP. "Očekávaný výsledek je konzistentní s růstem HDP eurozóny ve třetím čtvrtletí o 0,5 až 0,6 %, celkově by letos eurozóna mohla přidat 2,1 %," uvádí Vejmělek.

Německé tovární objednávky by podle něj po vysokém červnovém vzestupu měly také za červenec vykázat solidní růst, a to primárně díky zahraničním objednávkám. A protože PMI indikují slušnou dynamiku také pro srpen, zdá se, že německý průmysl je slušně rozjetý.

Série dat vyjde také v Česku. V úterý vyjdou údaje o maloobchodních tržbách a vývoji průměrné reálné mzdy, ve středu budou investoři vyhodnocovat data o stavební a průmyslové výrobě a bilanci zahraničního obchodu a v pátek se zaměří na zprávu o nezaměstnanosti.

Jan Vejmělek odhaduje, že meziroční růst mezd dosáhl v druhém čtvrtletí tempa 6,5 %, což odpovídá zvýšení reálné mzdy o 4,2 %. Zrychlení růstu mezd spolu s nízkou nezaměstnaností se podle něj příznivě promítnou i do maloobchodních tržeb. Údaje o průmyslové a stavební výrobě za červenec podle ekonoma budou zkresleny celozávodními dovolenými.

Výhled pro jednotlivé dny

Pondělí na data jako obvykle bohaté nebude. Dopoledne vyjdou pouze index důvěry investorů v eurozóně od společnosti Sentix, britský index nákupních manažerů ve stavebnictví a index cen výrobců v eurozóně. V USA zůstanou trhy zavřené kvůli Svátku práce. Hospodářská čísla na trh pošle v Japonsku společnost Pigeon.

Úterý bude v Asii a Evropě dnem indexů nákupních manažerů v sektoru služeb, společnost IHS Markit zveřejní finální srpnové ukazatele. V noci na úterýbude navíc australská centrální banka rozhodovat o nastavení své měnové politiky, dopoledne se Švýcarsko pochlubí zprávou o vývoji ekonomiky a inflační statistikou, eurozóna odtajní zprávu o vývoji HDP v druhém čtvrtletí a statistiku maloobchodních tržeb a v ČR vyjdou zprávy o vývoji mezd a maloobchodních tržeb. Odpoledne Spojené státy zveřejní zprávu o podnikových objednávkách. Hospodářské výsledky zveřejní na Wall Street společnost Hewlett Packard Enterprise a v Evropě firmy IQE a SAS.

Středeční dopoledne bude patřit německým továrním objednávkám, italským maloobchodním tržbám a české průmyslové a stavební výrobě a bilanci zahraničního obchodu ČR. Odpoledne se investoři zaměří na výsledek americké obchodní bilance a indexy nákupních manažerů v americkém sektoru služeb od společnosti IHS Markit a institutu ISM. O nastavení měnové politiky bude rozhodovat kanadská centrální banka a Fed večer zveřejní pravidelnou situační zprávu o stavu americké ekonomiky zvanou Béžová kniha. Kvartálními hospodářskými čísly se pochlubí v USA společnost HD Supply Holdings.

Ve čtvrtek dopoledne zveřejní Německo zprávu o průmyslové výrobě, Francie přidá výsledek obchodní bilance a běžného účtu, ve Spojeném království vyjde index cen domů od banky Halifax a Evropská centrální banka bude hlasovat o nastavení své měnové politiky. V USA vyjde jako každý čtvrtek statistika počtu žádostí o podporu v nezaměstnanosti a investoři budou věnovat pozornost také zprávě o produktivitě práce a nákladech na práci v USA. Hospodářská čísla odtajní francouzská firma Rubis.

V noci na pátek Japonsko zveřejní zprávu o vývoji své ekonomiky a Čína bude informovat o své obchodní bilanci. Dopoledne odtajní zprávu o obchodní bilanci také Německo a Spojené království, které navíc přidá ještě údaje o průmyslové výrobě, a v Česku vyjde zpráva o vývoji situace na trhu práce. Odpoledne budou investoři vyhodnocovat zprávu o nezaměstnanosti v Kanadě a statistiku amerických velkoobchodních zásob, večer ještě jako každý pátek firma Baker Hughes vydá zprávu o změně počtu aktivních vrtů pro těžbu ropy a plynu na americkém území. Výsledky hospodaření se v závěru týdne pochlubí v USA maloobchodní prodejce Kroger.

Aktualita pro rok 2026