Burzovní kalendář (4. 12. - 8. 12. 2017)

První čistě prosincový týden přinese několik zajímavých makrodat, investoři se zaměří hlavně na indexy nákupních manažerů v sektoru služeb, revidovanou zprávu o vývoji ekonomiky eurozóny v třetím čtvrtletí a data z amerického trhu práce. Konat se bude také zasedání euroskupiny.

Ohlédnutí

Americké akciové indexy v týdnu opět přepisovaly historii, Dow posunul absolutní maximum na 24 327,82 bodu, širší S&P 500 na 2 657,74 bodu a index technologického trhu Nasdaq Composite na 6 914,19 bodu. Za celý uplynulý týden nakonec Dow stoupl o 2,86 % a S&P 500 si připsal 1,52 %, Nasdaq Composite ale klesl o 0,6 %. Panevropský akciový index STOXX Europe 600 v týdenním horizontu klesl o 0,69 %, pražská burza podle indexu PX od předchozího pátku naopak stoupla o 0,9 %.

Index S&P 500 (týden do 1. prosince 2017), zdroj: Finviz

Růst cen amerických akcií na nová maxima podpořilo mimo jiné zvýšení šancí na prosazení daňové reformy prezidenta Donalda Trumpa. Podporu ve čtvrtek daňové reformě přislíbil i republikánský senátor John McCain. Prohlásil, že reforma přispěje k oživení amerického hospodářství a sníží daňovou zátěž všech Američanů.

V noci na sobotu poté Senát daňovou reformu snižující zdanění podniků i fyzických osob skutečně schválil. Jde o největší změny v daňových předpisech od 80. let 20. století, respektive od éry někdejšího republikánského prezidenta Ronalda Reagana. Návrh byl schválen těsným poměrem hlasů 51 ku 49, nehlasoval pro něj žádný senátor za Demokratickou stranu. Proti byl i jeden republikán.

Od začátku týdne investoři netrpělivě čekali na výsledek čtvrtečního jednání Organizace zemí vyvážejících ropu (OPEC) o prodloužení omezení těžby černého zlata. Saúdskoarabský ministr energetiky Chálid al-Fálih po jednání ve Vídni uvedl, že trvání dohody bude prodlouženo o devět měsíců do konce příštího roku. K rozhodnutí se později připojila také skupina zemí mimo ropný kartel v čele s Ruskem. OPEC se loni dohodl, že sníží těžbu o 1,2 milionu barelů denně, země v čele s Ruskem slíbily produkci omezit o dalších 558 tisíc barelů denně.

Pozornost si vysloužily také zátěžové testy britských bank, kterými poprvé od roku 2014, kdy byly zavedeny, prošly všechny velké finanční ústavy. Žádná z velkých britských bank podle Bank of England nepotřebuje posílit svůj kapitál, aby odolala případným krizím. Nejhorší scénář letos počítal s propadem cen domů o 33 %, růstem úrokových sazeb ve dvou letech z 0,5 % na 4 % a mírou nezaměstnanosti 9,5 %. Loni své finance musely posílit banky Barclays a Royal Bank of Scotland.

Z ekonomických dat investoři věnovali pozornost dílčím údajům z amerického realitního trhu, indexu spotřebitelské důvěry v Německu od společnosti GfK, indexu ekonomické nálady v eurozóně od Evropské komise, německé inflační statistice, zpřesněné zprávě o vývoji HDP Spojených států v třetím čtvrtletí, nevýrobnímu čínskému indexu nákupních manažerů, inflaci v eurozóně, zprávě o německé nezaměstnanosti a sérii indexů nákupních manažerů ve zpracovatelském sektoru.

V Česku poutala pozornost zejména páteční zpráva o vývoji tuzemské ekonomiky v třetím čtvrtletí. Zpřesněný odhad Českého statistického úřadu potvrdil, že meziroční růst tuzemského HDP v třetím čtvrtletí zrychlil na 5 % z 4,7 % v druhém kvartálu. Mezikvartální růst naopak zpomalil na 0,5 % z 2,5 %.

Hospodářské výsledky na Wall Street zveřejnily společnosti Autodesk, Tiffany & Co, Workday, Barnes & Noble, Kroger a VMware. V Evropě čísla odhalily IMMOFINANZ, Piraeus Bank či Alpha Bank.

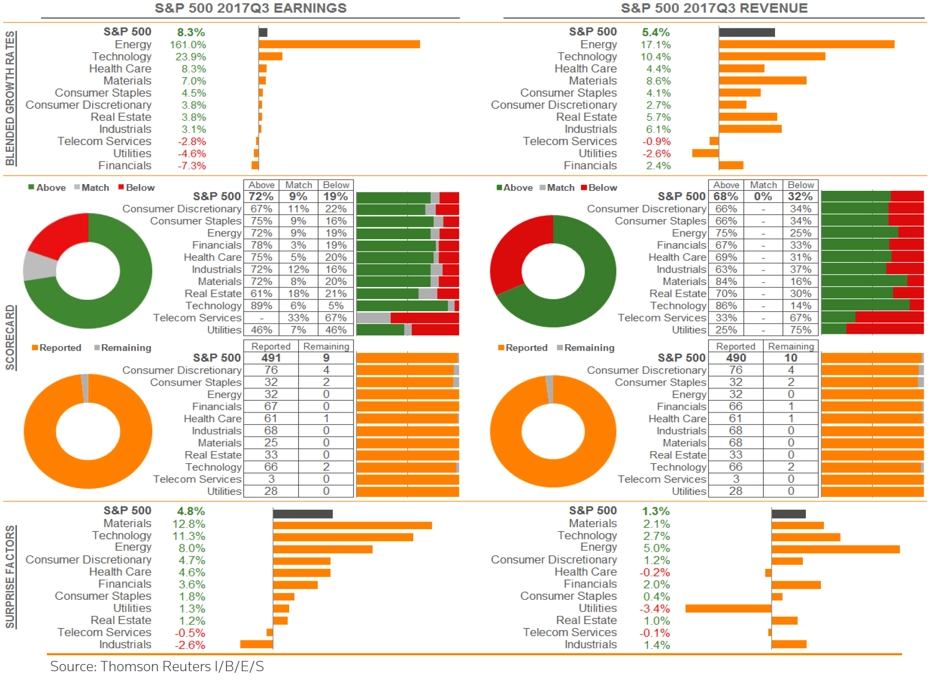

S&P 500 - statistika výsledkové sezóny za 3Q2017

Na pražské burze hospodářské výsledky za třetí čtvrtletí a prvních devět měsíců roku představila pojišťovnická skupina Vienna Insurance Group. Společnost vykázala za první tři čtvrtletí letošního roku čistý zisk 215 milionů eur při hrubém předepsaném pojistném 7,15 miliardy eur. Hrubé předepsané pojistné tak společnosti stouplo o 2,7 %, zisk ale meziročně klesl o 2,2 %. Na úrovni zisku před zdaněním VIG vykázala výsledek 331,2 milionu eur, loni reportovala společnost za stejné období zisk před zdaněním 301,3 milionu eur. Čísly VIG se uzavřela i celá tuzemská výsledková sezóna za třetí čtvrtletí a prvních devět měsíců roku.

Velmi zajímavý vývoj byl k vidění na trhu s kryptoměnami. Bitcoin se ani ne dva týdny poté, co prolomil úroveň 8 000 dolarů, vyšplhal v úterý nad 10 000 dolarů. Ve středu se kurz dostal až nad 11 000 dolarů. Ve čtvrtek dopoledne bitcoin spadl k 9 000 dolarů, do večera se ale vrátil na 10 000 dolarů.

Výhled

V nadcházejícím týdnu vyjde několik ostře sledovaných makrodat. Půjde mimo jiné o finální listopadové indexy nákupních manažerů v sektoru služeb, revidovanou zprávu o vývoji HDP zemí eurozóny v třetím kvartálu, čínskou a německou obchodní bilanci a data z amerického trhu práce za listopad.

Pozornost bude poutat také pondělní zasedání takzvané euroskupiny, na kterém by měl být zvolen nástupce Jeroena Dijsselbloema, jenž v čele uskupení skončí v polovině ledna 2018.

Dění na amerických finančních trzích by mohla ovlivnit rovněž případná vyjádření amerických zákonodárců k daňové reformě prezidenta Donalda Trumpa nebo posun v severokorejské otázce. Na konci listopadu provedla KLDR další raketový test, který naznačil, že země již pravděpodobně vlastní rakety schopné za určitých podmínek zasáhnout jakékoli místo v USA. Donald Trump na poslední test zareagoval strohým prohlášením, že Spojené státy "se o to postarají". Od února již otestovala Severní Korea 23 střel. Komentátoři se shodují, že Spojené státy nyní mají dvě možnosti - buď uznají, že je KLDR jadernou mocností, nebo vojensky zasáhnou. Politické řešení problému se ukazuje jako neúčinné.

Hospodářské výsledky představí mimo jiné společnosti AutoZone, H&R Block, Broadcom, Brown-Forman nebo Dollar General, ve Francii Elior Group a v Japonsku například společnost Pigeon.

"Denní graf indexu S&P 500 je v pozitivním nastavení. Když už se objeví negativní zprávy, trh je rychle překonává. Nejbližší support je nyní na psychologické hladině 2 600, rezistence na čtvrtečním maximu. Úzké pásmo zhruba 60 bodů je pro nejbližší dny dané, v něm by se index mohl zastavit, případně zpomalit růst," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí vyjde japonský index spotřebitelské důvěry. V Evropě se dopoledne investoři zaměří na index důvěry investorů od společnosti Sentix, britský index nákupních manažerů ve stavebnictví či na výrobní inflaci v zemích eurozóny. Odpoledne se pozornost přesune za oceán, kde institut ISM zveřejní index podnikatelských podmínek pro oblast New Yorku. Dále vyjde zpráva o továrních objednávkách. Konat se v úvodu týdne bude také setkání takzvané euroskupiny, na němž bude mimo jiné zvolen nový šéf tohoto uskupení, který v polovině ledna vystřídá Jeroena Dijsselbloema. Hospodářské výsledky na trh v pondělí pošle japonská firma Pigeon.

Úterý bude dnem indexů nákupních manažerů. PMI za sektor služeb vyjdou v Asii, Evropě a odpoledne i v USA. Z dalších dat budou investoři vyhodnocovat maloobchodní tržby v eurozóně či americkou a kanadskou obchodní bilanci. V noci na úterý také australská centrální banka oznámí výsledek svého měnověpolitického zasedání. Hospodářské výsledky v USA představí společnost AutoZone.

Středeční dopoledne bude patřit německým továrním objednávkám, českým maloobchodním tržbám a švýcarské inflaci. Odpoledne v USA vyjdou dílčí data z trhu práce (tvorba míst v soukromém sektoru podle ADP, náklady na práci, produktivita práce) a pravidelné týdenní zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy na americkém území od vládní energetické agentury EIA. Sledované bude také měnověpolitické zasedání kanadské centrální banky. Výsledky hospodaření za uplynulé čtvrtletí v USA odhalí společnosti H&R Block, Brown-Forman a Dollar General, v Kanadě firma Lululemon Athletica a v Evropě francouzská skupina Elior.

V noci na čtvrtek čínská centrální banka zveřejní zprávu o vývoji svých devizových rezerv. Dopoledne budou zveřejněny informace o německé průmyslové výrobě, švýcarské nezaměstnanosti či české průmyslové a stavební výrobě a devizových rezervách ČNB. Banka Halifax navíc vydá index cen britských domů a Eurostat na trh pošle zpřesněnou zprávu o vývoji ekonomiky zemí eurozóny v třetím čtvrtletí. Ve Spojených státech se investoři odpoledne zaměří na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a večer ještě na zprávu o vývoji objemu úvěrů poskytnutých spotřebitelům. Hospodářské výsledky na trh pošle společnost Dollar General.

V noci na pátek zveřejní Japonsko zprávy o vývoji ekonomiky, obchodní bilanci a stavu běžného účtu. Zprávu o výsledku mezinárodního obchodu odtajní také Čína. Dopoledne se investoři zaměří na zprávy o výsledku obchodní bilance Německa, české nezaměstnanosti a britské obchodní bilanci a průmyslové výrobě. Hlavní událostí dne ovšem bude odhalení zprávy o situaci na americkém trhu práce za listopad. Dále bude v USA zveřejněn předběžný prosincový index spotřebitelské důvěry Michiganské univerzity a společnost Baker Hughes večer zveřejní jako každý týden zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na území USA. V noci na sobotu ještě Čína představí inflační statistiku.

Nejdůležitějším indikátorem z globální ekonomiky bude tento týden počet nových pracovních míst v USA za listopad. "Očekáváme, že páteční statistika dále otevře prostor pro prosincové zvýšení sazeb Fedu," uvedl ekonom Marek Dřímal z Komerční banky. V Evropě ho budou nejvíce zajímat německý průmysl a tovární objednávky, přičemž obě statistiky v říjnu podle něj investory spíše potěší.

Pozornost korunových investorů se zaměří především na pondělní statistiku českých mezd ve třetím čtvrtletí. "Očekáváme, že průměrná reálná mzda (očištěná o inflaci) vzrostla o 4,8 % meziročně. Prognóza ČNB předpokládá 5% růst. Pokud by mzdy překvapily ještě vyšším růstem, mohla by se koruna vrátit pod 25,50 EUR/CZK díky růstu sázek na zvýšení úrokových sazeb centrální banky ještě na prosincovém zasedání," odhadl Dřímal.

Indexy nákupních manažerů v eurozóně zůstávají vysoko. Finální listopadový kompozitní PMI by měl být potvrzen na 57,5 bodu, což by naznačovalo růst evropské ekonomiky mezikvartálně o 0,8 % ve 4Q2017 (hlavní scénář KB: +0,6 %). Zatímco PMI z průmyslu by měly v příštích měsících korigovat kvůli očekávanému poklesu globálního obchodu, PMI ve službách by naopak mohly začít růst díky utahujícímu se trhu práce, který by se měl promítnout do zvyšování mezd.

"Německé tovární objednávky podle našich odhadů vzrostly v říjnu meziměsíčně o 0,5 % po silném 1% růstu v září. Rychlejší tempo zřejmě zaznamenaly zakázky z domácí ekonomiky. Zahraniční objednávky výrazně rostly v minulých dvou měsících, takže v říjnu pravděpodobně jejich růst zkorigoval. Pokračování silného trendu nových zakázek by mělo v dalších měsících podporovat dynamiku celého průmyslu. V říjnu si německý průmysl připsal podle našich odhadů meziměsíčně 0,8 %. Zřejmě tak vykompenzoval část zářijového poklesu o 1,6 %. Ve 4Q2017 očekáváme růst výstupu, na což ukazují měkké ukazatele z německé ekonomiky. Indikátor PMI z průmyslu se drží na nejvyšší úrovni od roku 2011," napsal ekonom z Komerční banky týdenním výhledu.

Americká ekonomika podle něj v listopadu vytvořila 165 tisíc pracovních míst, což by bylo v souladu s průměrným měsíčním tempem od ledna do října. Oproti samotnému říjnu by se jednalo o výrazný pokles, předchozí statistiku ale výrazně ovlivnila obnova po hurikánech, které zasáhly Spojené státy v srpnu a září. Listopadová míra nezaměstnanosti zůstane zřejmě beze změn. Důležitý indikátor hodinových výdělků zřejmě vzrostl o meziměsíčně o 0,2 %, což by podle Dřímala vrátilo meziroční růst mezd na zářijových 2,6 %. Přestože hodinové výdělky nerostou nijak závratným tempem, měla by uvedení čísla dále otevřít cestu Fedu k prosincovému zvýšení sazeb.

"Odhadujeme, že průměrná reálná hrubá měsíční mzda v české ekonomice vzrostla ve třetím čtvrtletí meziročně o 4,8 %," nabízí podrobnosti k českým datům Dřímal. "V létě totiž zpomalil růst mezd v průmyslu, stejně jako výstup celého odvětví. Mezikvartální dynamika průměrné mzdy v celém hospodářství tak zřejmě zpomalila oproti mimořádně silnému druhému čtvrtletí. ČNB očekává růst mezd o 5 %, což je mírně nad naším odhadem."

Spotřeba domácností by měla táhnout českou ekonomiku i v závěru letošního roku. Říjnový průmysl by měl v meziročním vyjádření výrazně vzrůst díky příznivým kalendářním efektům (letošní říjen měl o dva pracovní dny více než loňský), ale i díky pokračující dobré kondici odvětví. Počet vyrobených aut (po kalendářním očištění) sice letos v říjnu klesl, vyšší přidaná hodnota nových aut by se ale měla promítnout do růstu hodnoty výstupu.

V zahraničním obchodě by se měla vyšší domácí investiční aktivita promítnout v růstu dovozů. Nadále silné exporty ale udrží obchodní bilanci bezpečně v přebytku. Podíl nezaměstnaných by měl podle Komerční banky v listopadu poklesnout o další desetinu procentního bodu na nové minimum 3,5 % i přes nepříznivou sezónnost. I v závěru roku tak bude utažený trh práce vytvářet tlaky na růst mezd.

Aktualita pro rok 2026