Itálie děsí (nejen) trhy. A oprávněně

Pokud by se zhoršila politická situace v Itálii a populisté by začali naplňovat svůj program (včetně možného odchodu z eurozóny), ekonomický vývoj v eurozóně i v Česku by nabral diametrálně jiný směr. Řecká dluhová krize byla proti potenciálním starostem s Itálií letní pohodou, píše analytik Jiří Polanský z České spořitelny.

Italské volby neskončily dobře pro tradiční strany a zdálo se, že vládu složí populistická Liga a protestní Hnutí pěti hvězd. Navržený program, co se ekonomických témat týče, by mohl být pro Itálii a celou eurozónu výrazným problémem. Odklon od úsporných opatření, snižování daní či zaručený příjem pro část obyvatel by zemi obrovsky dále zadlužily.

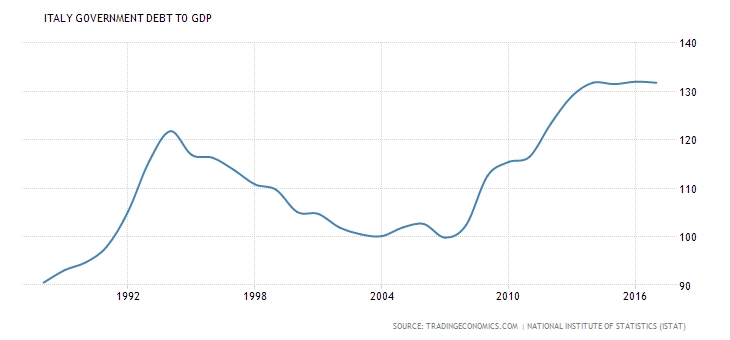

Již nyní má Itálie přitom dluh přes 130 % HDP. Tato opatření by ho klidně mohla během pár let dostat na 200 %, z čehož by zemi pomohl asi již jen státní bankrot či odpis velké části dluhu po dohodě s věřiteli (téměř to samé).

Jako ministr hospodářství byl navržen Paolo Savona, silně zaměřený proti eurozóně, a není vyloučeno, že by býval mohl prosazovat odchod Itálie z eurozóny. To pro italského prezidenta byla asi poslední kapka, pročež takovou vládu v předstihu odmítl. Z politického hlediska to znamenalo pro nejbližší dobu několik možností. Vypadalo to na vznik dočasné úřednické vlády, která by zemi dovedla k předčasným volbám. Prezident pověřil ekonoma Carla Cottarelliho sestavením kabinetu. Ve čtvrtek se ale Liga a Hnutí dohodly, že to opět zkusí v koalici a dají Giuseppemu Contemu druhý pokus na sestavení vlády. Sporný Savona má nově zastávat funkci ministra pro evropské záležitosti.

Politická stabilita v Itálii asi každopádně hned tak nenastane, a to ani kdyby taková koalice byla sestavena, protože obě hlavní strany mohou být nevyzpytatelné a najít pro ně shodu v řadě otázek bude velká výzva.

Podstatné přitom je, o co vlastně jde jednotlivým politikům. Liga by asi nejvíce těžila z toho, kdyby se konaly předčasné volby. Proto pro ni může být pár měsíců politické nestability přínosem. Navíc je šance, že v případných nových volbách mohou uspět někteří spolehlivější potenciální partneři do koalice, než je Hnutí pěti hvězd.

Situace se tedy může za pár měsíců uklidnit, ale do té doby čekejme zvýšenou volatilitu a citlivost trhu na zprávy z Itálie. Její ekonomika je asi desetkrát větší než řecká, je silně zadlužená a italské banky jsou i přes zlepšení z poslední doby zranitelné. Pokud by došlo k dluhové krizi, lze předpokládat, že by objem peněz od Mezinárodního měnového fondu a Evropského stabilizačního mechanismu potřebných na nápravu situace byl obrovský. A to pro zemi, kde by v tu chvíli vládli euroskeptici a kde se mluví o možnosti vystoupení z eurozóny.

Objem dostupných financí by na záchranu Itálie navíc nemusel stačit, přičemž na ochotu dalších zemí zaplatit italský dluh v dané situaci by si asi vsadil málokdo. Takový vývoj by klidně mohl vést k odchodu Itálie z eurozóny, případně z EU.

V tomto ohledu se může stát, že předčasné italské volby, pokud k nim nakonec přece jen dojde, mohou být chápány jako referendum o vystoupení země z E(M)U. To by mělo samozřejmě výrazné ekonomické dopady. Problém je, že nyní tyto dopady nelze příliš odhadnout, neznámých je opravdu hodně. Itálie by s velkou pravděpodobností spadla do výrazné recese (propad investic a exportů, zastavení růstu mezd, výrazné prodražení financování státního dluhu a podobně). Ta by se kvůli provázanosti jednotlivých ekonomik rozšířila do celé eurozóny, přes výrazné zpomalení poptávky po českých vývozech do Německa by se negativní vývoj přelil i do Česka. Koruna by pravděpodobně výrazně oslabila, což by zvýšilo inflaci. Recese v Česku by byla v takové situaci docela pravděpodobná.

Stále věřím, že si řada italských politiků uvědomuje průšvih, který by jejich počínání mohlo spustit. Snad jde tedy jen o politickou hru, z níž postupně vyprchá vášeň. Je ale pravda, že podobné naděje mohl leckdo spojovat i s brexitem nebo celní politikou USA.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality