Burzovní kalendář (22. 10. - 26. 10. 2018)

Jednou z hlavních událostí čtvrtého říjnového týdne by mělo být zasedání Evropské centrální banky, ostře sledovaná bude zejména tisková konference jejího šéfa Maria Draghiho. Investoři ovšem budou vyhodnocovat i zprávu o vývoji americké ekonomiky v třetím čtvrtletí nebo indexy nákupních manažerů.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly. Dow stoupl o 0,4 % a širší S&P 500 se zvýšil o 0,02 %, zatímco technologický Nasdaq Composite ztratil 0,6 %. Ani velké evropské indexy nešly shodným směrem, panevropský STOXX Europe 600 zpevnil o 0,64 %, britský FTSE 100 se zvýšil o 0,77 % a německý DAX přidal 0,26 %, francouzský CAC 40 ale klesl o 0,22 %. Pražská burza v týdenním horizontu podle indexu PX stagnovala.

Komponenty indexu S&P 500 v týdnu do 19. října 2018

Investoři se v třetím říjnovém týdnu zaměřili na americké maloobchodní tržby, bilanci federálního rozpočtu, čínskou, britskou a evropskou inflaci, indexy ZEW pro Německo či údaje o průmyslové výrobě v USA a zprávu o vývoji čínské ekonomiky.

Pondělí bylo posledním dnem, dokdy musely členské země Evropské unie doručit Evropské komisi finální návrhy státního rozpočtu pro rok 2019. Itálie podle komise doručila návrh, který závažným způsobem porušuje rozpočtová pravidla EU. Komise poukázala například na příliš prudký růst vládních výdajů. Vyzvala rovněž ministra financí, aby vysvětlil, proč ignoroval negativní postoj rozpočtového úřadu italského parlamentu k makroekonomickým předpokladům návrhu, a požádala Řím, aby na její kritiku do týdne zareagoval.

Návrh rozpočtu Itálie zahrnuje například zavedení základního příjmu pro chudé či snížení věku pro odchod do důchodu. Rozpočtové plány Říma již dříve vyvolaly kritiku ze strany EU i obavy mezi investory. Zadlužení Itálie v současnosti dosahuje asi 131 % HDP, a je tedy druhé nejvyšší v eurozóně po Řecku.

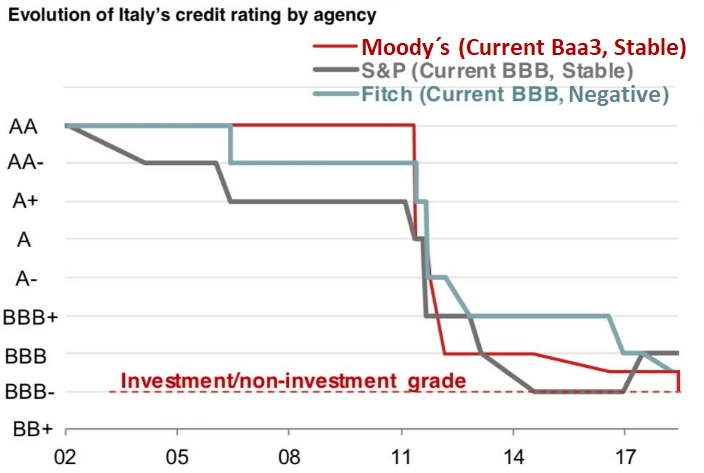

Mezinárodní ratingová agentura Moody's Investors Service v pátek večer i v reakci na problematický návrh rozpočtu snížila dluhové hodnocení Itálie na Baa3. Hodnocení od agentury Standard & Poor's je nyní BBB. Výhled Moody's je "stabilní", což znamená, že agentura nečeká v nejbližší době další změnu. Stupeň Baa3 je nejnižší hodnocení v investičním pásmu.

V pondělí se čeká reakce italské vlády na výtky Evropské komise. Předpokládá se, že dojde ke snížení plánovaného deficitu, investoři ale klidní být nemohou. "Rating Itálie je jen těsně v investičním pásmu, tedy krůček od pásma spekulativního. Další snížení by nutilo mnoho institucionálních investorů italský dluh prodat. Již samotný tento fakt by mohl opatrnější investory, zvlášť po zkušenosti s dluhovou krizí v eurozóně, přimět začít pozice v italských dluhopisech snižovat. A nervozita trhu se lehce začíná přesouvat i na další země periferie unie, tedy na Portugalsko a Španělsko," připomíná hlavní ekonom České spořitelny David Navrátil.

Zápis ze zasedání americké centrální banky ukázal, že zářijové zvýšení sazeb podpořili všichni účastníci jednání FOMC. Dokument také potvrdil, že americká centrální banka nadále plánuje zpřísňovat politiku, navzdory kritice prezidenta Donalda Trumpa. Fed letos zvýšil úrokové sazby již třikrát, jedno další zvýšení sazeb v tomto roce se ještě očekává.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné společnosti Charles Schwab, Bank of America, UnitedHealth Group, BlackRock, Johnson & Johnson, Morgan Stanley, Goldman Sachs Group, Netflix, United Continental Holdings, International Business Machines, Alcoa, Travelers, Philip Morris International, American Express, Honeywell International, Schlumberger nebo Procter & Gamble a v Evropě TomTom, Akzo Nobel, Novartis, SAP či Volvo. Především v USA firemní čísla zatím podporují ceny akcií, opačným směrem trh táhnou pokračující obavy o vývoj sazeb.

Na pražské burze se výsledky pochlubily mediální skupina CME a vývojář antivirového softwaru Avast. Analytici zprávy obou společností hodnotí kladně, v případě CME investory zaujala zejména informace, že by firma mohla v relativně blízké budoucnosti vyplatit dividendu.

Výhled

Ve čtvrtém říjnovém týdnu se investoři budou soustředit především na zprávy o spotřebitelské důvěře v eurozóně a v USA, předběžné indexy nákupních manažerů za říjen, data z amerického realitního trhu (index cen domů, prodeje nových domů, rozjednané prodeje domů), indexy Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby či první odhad vývoje americké ekonomiky v třetím čtvrtletí. Pozornost budou poutat také zasedání centrálních bank Kanady a eurozóny.

Evropská centrální banka by měla potvrdit nastavení úrokových sazeb a utlumení programu kvantitativního uvolňování (z 30 miliard na 15 miliard eur měsíčně). Kanadská centrální banka podle analytiků zvýší základní úrokovou sazbu z 1,5 % na 1,75 %.

Pozorně budou investoři sledovat i dění na měnových trzích, zejména vývoj kurzu jüanu. Kurz USD/CNY by se za určitých okolností mohl dostat na 7. Pokud by se tak stalo, byla by čínská měna vůči dolaru nejslabší od roku 2008. Na jednu stranu by slabší jüan mohl podpořit konkurenceschopnost čínských společností, na druhou stranu by však mohl vyprovokovat prezidenta USA Donalda Trumpa k dalším opatřením k přidušení čínského exportu.

"Silná nákupní korekce po propadech se konala vlastně jen v úterý, ve středu býci ztratili dech a ve čtvrtek index S&P 500 opět odepsal přes procento. Objemy obchodů byly nadprůměrné, a to i v pátek, kdy index zakončil prakticky na nule. Protipohyb nedokázal kurz vytlačit ani k 20dennímu klouzavému průměru (aktuálně 2 854 bodů)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Oznamované hospodářské výsledky firem podporují růst cen akcií, prim na monitorech traderů ale stále hrají úrokové sazby. Index S&P 500 se drží v pásmu 100 bodů, v nejbližší době by se kurz mohl posouvat do strany, případně otestovat support na 2 700 nebo nejbližší rezistenci na 2 800. Zavírací cena nad maximy z uplynulého týdne (okolo 2 830) by mohla být signálem, že do konce roku přijde další růst cen akcií."

Výsledková sezóna za třetí čtvrtletí bude na Wall Street pokračovat čísly od společností McDonald's, United Technologies, 3M, Caterpillar, Verizon Communications, Boeing, AT&T, Microsoft, Ford Motor, Visa, Merck & Co, Twitter, Amazon, Alphabet, Intel nebo Colgate-Palmolive a Charter Communications. Celkově výsledky zveřejní bezmála 160 společností z indexu S&P 500.

V Evropě na trh hospodářská čísla pošlou Ryanair Holdings, Deutsche Bank, Barclays, UBS Group, Anheuser-Busch InBev, Daimler, Lloyds Banking Group, BASF, Eni, Royal Bank of Scotland Group nebo TOTAL a v Asii například Canon, Hyundai Motor, LG Electronics, ZTE či Ricoh.

V České republice by hospodářské výsledky měla odtajnit petrochemická skupina Unipetrol. V tomto případě ale už půjde o de facto bezvýznamná čísla, jelikož tento měsíc byly akcie minoritních akcionářů převedeny na polskou skupinu PKN Orlen.

Výhled pro jednotlivé dny

Pondělí na data jako obvykle bohaté nebude. Investoři budou více pozornosti věnovat jen pravidelné měsíční zprávě německé centrální banky a v USA indexu aktivity pro oblast Chicaga. Hospodářské výsledky zveřejní na Wall Street společnosti Hasbro, Halliburton nebo Kimberly-Clark a v Evropě Ryanair Holdings či Koninklijke Philips.

Úterní dopoledne bude patřit německé výrobní inflaci, odpoledne se investoři zaměří na index spotřebitelské důvěry v eurozóně a index průmyslové aktivity richmondského Fedu. Hospodářské výsledky odtajní na Wall Street McDonald's, Harley-Davidson, United Technologies, 3M, Verizon Communications, Caterpillar nebo Texas Instruments a v Evropě Schindler Holding a Saab.

Středa bude dnem předběžných říjnových indexů nákupních manažerů. Dále se investoři zaměří na zprávu o úvěrování soukromého sektoru v eurozóně, údaje z amerického realitního trhu (index cen domů od FHFA, prodeje nových domů) a měnověpolitické zasedání kanadské centrální banky. Do výsledkové sezóny přispějí v Evropě Deutsche Bank, Barclays nebo Iberdrola a na Wall Street Alexion Pharmaceuticals, Boeing, AT&T, Freeport McMoRan, Microsoft, Ford Motor, Whirlpool, ServiceNow nebo Visa.

Ve čtvrtek ráno na trh dorazí index spotřebitelské důvěry v Německu a indexy Ifo pro největší evropskou ekonomiku. Odpoledne skončí zasedání Evropské centrální banky, na kterém se bude rozhodovat o nastavení měnové politiky, a v USA vyjdou zprávy o velkoobchodních zásobách, obchodní bilanci, objednávkách zboží dlouhodobé spotřeby, rozjednaných prodejích domů a žádostech o podporu v nezaměstnanosti a také index průmyslové aktivity kansaského Fedu. Hospodářské výsledky na trh pošlou v Evropě Puma, UBS Group, Anheuser-Busch InBev, Nokia, Daimler a Lloyds Banking Group a ve Spojených státech ConocoPhillips, Newmont Mining, Bristol-Myers Squibb, Comcast, American Airlines Group, Southwest Airlines, Merck & Co, Twitter, Altria Group, Amazon, Mattel, Alphabet nebo Intel a v Asii mimo jiné Canon, Hyundai Motor, LG Electronics a ZTE.

V pátek se investoři zaměří na první odhad vývoje americké ekonomiky v třetím čtvrtletí a finální říjnový index spotřebitelské důvěry Michiganské univerzity. Výsledky hospodaření zveřejní na Wall Street Goodyear Tire & Rubber, Colgate-Palmolive, Charter Communications a Phillips 66, v Evropě Linde, CaixaBank, BASF, Eni, Royal Bank of Scotland Group, TOTAL a Electrolux a v Asii společnost Ricoh.

Z makroekonomického výhledu Komerční banky:

- V pondělí italská vláda odpoví EU na výtky ke svému expanzivnímu rozpočtu. Evropská komise žádala vysvětlení zvýšených výdajů, především nebývale vysoké odchylky rozpočtu na příští rok od rozpočtových pravidel EU. Nelze vyloučit, že italská vláda bude v budoucnu požádána o revizi rozpočtu. Odpověď by mohla snížit napětí, které minulý týden eskalovalo a zvýšilo rozdíl mezi 10letými výnosy italských a německých vládních dluhopisů na 5,5leté maximum.

- Jednotlivé předstihové indikátory v Evropě vesměs ukáží na stabilizaci ekonomické situace.

- Čtvrteční zasedání ECB pravděpodobně žádné nové zprávy nepřinese, diskutovat se budou především rizika prognózy. Ta podle našeho názoru zůstanou celkově vyvážená a ukončení nákupu aktiv na konci roku neohrozí.

- V zámoří budou trhy především sledovat páteční zveřejnění prvního odhadu vývoje HDP ve třetím čtvrtletí. Podle ekonomů ze Société Générale lze čekat 3% mezičtvrtletní anualizovaný růst americké ekonomiky, která si tak udrží trajektorii předpokládanou tamní centrálí bankou.

Aktualita pro rok 2026