Skupina ČEZ za první tři čtvrtletí roku vydělala přes 9 miliard Kč, zvýšila výhled celoročního čistého zisku

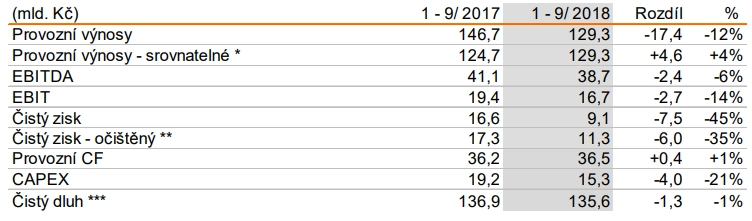

Provozní výnosy energetické skupiny ČEZ za první tři čtvrtletí letošního roku dosáhly 129,3 miliardy Kč (meziročně -12 %), provozní zisk před odpisy (EBITDA) 38,7 miliardy Kč (meziročně -6 %) a čistý zisk 9,1 miliardy Kč (meziročně -45 %). Meziroční srovnání zisku za tři čtvrtletí je výrazně ovlivněno loňskými jednorázovými výnosy ve výši téměř 7 miliard Kč, zejména prodejem akcií maďarské společnosti MOL.

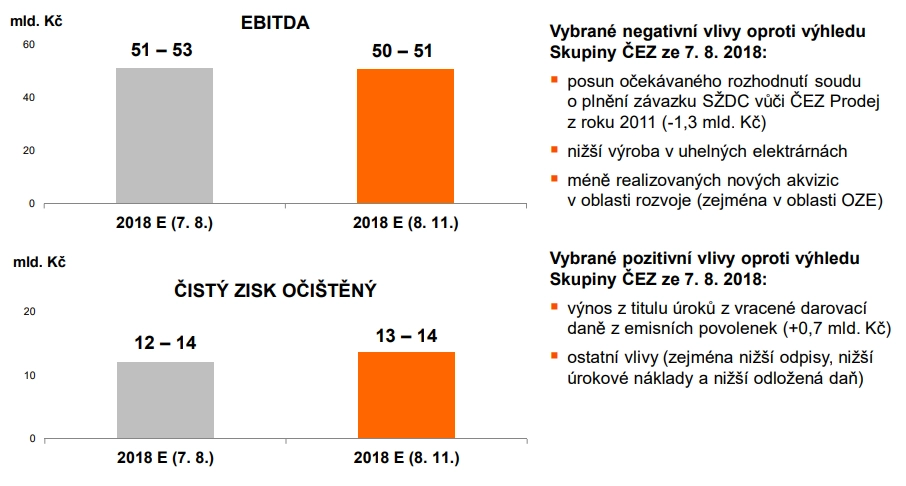

Čistý zisk očištěný o mimořádné vlivy dosáhl v prvních devíti měsících roku 11,3 miliardy Kč. Na úrovni očekávaných celoročních výsledků ČEZ zhoršil výhled pro zisk EBITDA na 50-51 miliard Kč (z 51-53 miliard Kč), avšak zvýšil výhled očištěného čistého zisku na 13-14 miliard Kč (z 12-14 miliard Kč).

"Meziroční pokles zisku EBITDA za první tři čtvrtletí ve výši 2,4 miliardy Kč odpovídá růstu nákladů na emisní povolenky pro výrobu o 1,3 miliardy Kč a neopakovatelným jednorázovým kladným vlivům z roku 2017. Jde o dohody o narovnání se společností Sokolovská uhelná (+0,7 miliardy Kč) a s bulharskou státní energetickou společností NEK (+0,4 miliardy Kč). Na úrovni čistého zisku navíc v roce 2017 pozitivně přispěly jednorázový prodej nemovitostí v Praze (+1,1 miliardy Kč) a ukončení vlastnictví akcií MOL (+4,5 miliardy Kč)," vysvětluje místopředseda představenstva a finanční ředitel ČEZ Martin Novák.

V samotném třetím čtvrtletí vzrostl provozní zisk před odpisy (EBITDA) o 21 % na 11,8 miliardy Kč a čistý zisk dosáhl úrovně 1,4 miliardy Kč (za třetí čtvrtletí 2017 vykázala skupina ztrátu 0,1 miliardy Kč). Tento významný meziroční růst byl ovšem způsoben zejména pozitivní kompenzací dočasných negativních vlivů, které snížily zisk za první polovinu roku a které souvisejí s přeceněním zajišťovacích kontraktů na dodávky elektřiny z vlastní výroby a obchodním zajištěním nákupu emisních povolenek pro celý rok 2018.

Provozní výnosy dosáhly za první tři čtvrtletí roku 129,3 miliardy Kč a meziročně po očištění o metodické změny IFRS stouply o 4,6 miliardy Kč, zejména díky růstu tržeb z energetických služeb, které meziročně vyskočily o více než 200 %.

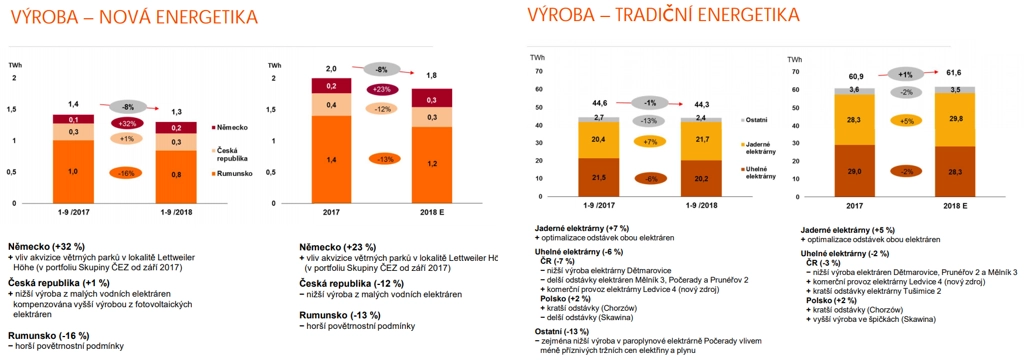

Výroba elektřiny z tradičních zdrojů v prvních devíti měsících roku klesla meziročně o procento na 44,3 TWh, přičemž výroba jaderných elektráren vzrostla o 7 % na 21,7 TWh. Výroba elektřiny v segmentu nová energetika dosáhla 1,3 TWh, proti stejnému období v loňském roce se tak snížila o 8 %, a to v důsledku horších povětrnostních podmínek v Rumunsku.

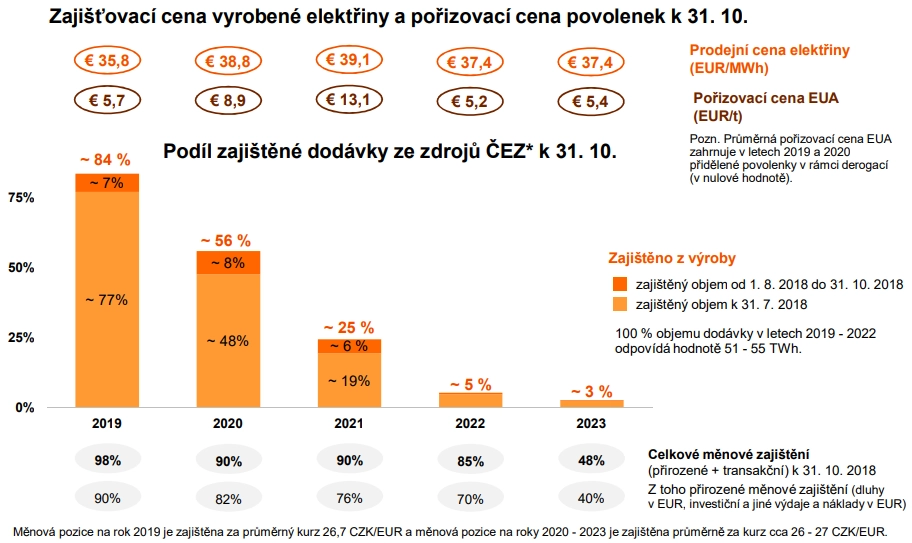

"Po letech meziročních poklesů realizačních cen vyrobené elektřiny došlo v třetím čtvrtletí k obratu a ve výsledcích hospodaření se začíná pozitivně odrážet růst ceny elektřiny na velkoobchodních trzích. V souladu s naší zajišťovací strategií pokračujeme v předprodeji elektřiny a fixaci nákladů na emisní povolenky na další roky. Na rok 2019 máme prodáno přes 84 % výroby elektřiny za 35,80 EUR/MWh a pro odpovídající objem výroby v našich uhelných elektrárnách máme zajištěny emisní povolenky za 5,70 EUR/t. Na rok 2020 máme prodáno přes 56 % výroby elektřiny za 38,80 EUR/MWh a emisní povolenky zajištěny za 8,90 EUR/t," říká předseda představenstva a generální ředitel ČEZ Daniel Beneš.

"Na úrovni celoročních očekávaných výsledků upřesňujeme výhled pro zisk EBITDA na úroveň 50-51 miliard Kč vzhledem k posunu výnosu z očekávaného rozhodnutí soudu o plnění závazku SŽDC z roku 2011 za horizont letošního roku a dále s ohledem na snížení očekávané výroby z uhelných zdrojů a vzhledem k posunu realizace nových akvizic. Současně navyšujeme výhled očištěného čistého zisku na úroveň 13-14 miliard Kč s ohledem na výnos z titulu úroků z vrácené darovací daně z emisních povolenek a s ohledem na nižší úrokové náklady, odpisy a jiné finanční náklady spojené s pořizováním nových akvizic," doplnil Martin Novák.

Spotřeba elektřiny na distribučním území společnosti ČEZ Distribuce za první tři čtvrtletí roku stoupla meziročně o 0,3 %, po klimatickém a kalendářním očištění byla vyšší o 1,1 %.

Analytici: Růst ceny elektřiny je pozitivní, příznivě ovlivní výsledky v dalších letech

"Výsledky za třetí kvartál vyvolávají smíšené pocity. Na jedné straně ČEZ reportoval vyšší EBITDA, na straně druhé však zaúčtoval tvorbu rezervy odpovídající hodnotě potenciálního dílčího plnění z poskytnuté záruky za úvěry turecké společnosti AkCEZ v důsledku dalšího oslabení turecké liry ve výši 1,4 miliardy Kč. Kromě toho došlo k odpisu majetku v Bulharsku (-0,4 miliardy Kč) a odpisu goodwillu v ČR (-0,3 miliardy Kč), v důsledku čehož čistý zisk zaostal za očekáváními. Po očištění o tyto vlivy čistý zisk činil 3,5 miliardy Kč," uvádí analytik Jiří Kostka z Komerční banky. "S ohledem na zvýšený výhled očištěného čistého zisku a lepší EBITDA by ale cena akcií mohla reagovat po otevření trhu mírným růstem."

"Pozitivní z našeho pohledu je to, že firma využila vysokých cen elektřiny a předprodávala energii na rok 2019. Růst cen prodané elektřiny v dalších letech pozitivně ovlivní hospodářské výsledky. Celkově jsou reportovaná čísla lepší, než jsme čekali, a považujeme je za solidní," uvádí analytik Bohumil Trampota z J&T Banky.

Mírně negativně naopak výsledkovou zprávu vnímá analytik Petr Bártek z České spořitelny. "Ačkoli zhoršení výhledu na úrovni provozního zisku EBITDA souvisí zejména s pomalejším vypořádáním soudního sporu se SŽDC, na vině je i nižší produkce uhelných zdrojů," upozorňuje.

ČEZ svolává mimořádnou valnou hromadu

Společnost ČEZ také oznámila, že na 30. listopadu svolává mimořádnou valnou hromadu. Požádali o ni minoritní akcionáři sdružení kolem kritika současného vedení firmy Michala Šnobra. Půjde o první valnou hromadu ČEZ svolanou na popud menšinového akcionáře.

Michal Šnobr již dříve uvedl, že minoritní vlastníci budou chtít na jednání akcionářů řešit mimo jiné takzvaný opční program, jejž mohou manažeři firmy využít na nákup akcií společnosti. Mezi dalšími tématy, která chtějí probrat, jsou například strategie firmy či prodej hnědouhelné elektrárny Počerady.

Zisk za rok 2019 mohou pozitivně ovlivnit dvě jednorázové položky

Generální ředitel ČEZ Daniel Beneš v rozhovorech pro média uvedl, že příští rok se do výsledků mohou promítnout dvě jednorázové události, které by vylepšily zisk. První je prodej bulharské distribuční společnosti spolu se solárním parkem a malou elektrárnou na biomasu. Transakce, jejíž hodnota může dosáhnout až devíti miliard korun, nicméně zamrzla. Proti prodeji firmě Inercom se postavil bulharský antimonopolní úřad. Inercom má nyní do konce měsíce čas za společnost zaplatit. ČEZ zatím nerozhodl, zda mu případně lhůtu prodlouží, nebo začne jednat s firmou India Power, která podala druhou nejvyšší nabídku. Druhou událostí je pak prodej Elektrárny Počerady firmě Czech Coal Pavla Tykače. ČEZ může buď elektrárnu prodat za dvě miliardy korun a dále ji pět let provozovat, nebo se může rozhodnout si ji nechat a modernizovat. Sám Beneš ale naznačil, že existuje ještě třetí možnost. Jak ale uvádí, tak "je to ještě o jednání s protistranou, zda nabídne nějaké lepší řešení".

Během konferenčního hovoru zaznělo, že současný rozdíl mezi cenou elektřiny v České republice a Německu se zdá být udržitelný s ohledem na nedostatečné importní kapacity z Německa. Společnost také uvedla, že s ohledem na výpadky produkce a uzavření některých zdrojů počítá ve střednědobém horizontu s produkcí nižší o 1 TWh. Na diskuze o výši dividendy je zatím podle finančního ředitele Nováka brzy.

S akciemi ČEZ se již obchoduje bez nároku na dividendu ze zisku za rok 2017. Rozhodným dnem pro právo na dividendu byl 28. červen, výplata začala 1. srpna. Na jednu akcii připadlo stejně jako o rok dříve 33 Kč.

ČEZ je největší tuzemskou energetickou firmou. Majoritním akcionářem je stát, který prostřednictvím ministerstva financí drží zhruba 70 % akcií. Loni firmě vzrostl čistý zisk o 30 % na 19 miliard korun, tržby ale klesly o procento na 201,9 miliardy korun.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026