Burzovní kalendář (3. 12. - 7. 12. 2018)

Začátek měsíce bude jako tradičně patřit datům z amerického trhu práce. Investoři ale vyhlížejí i zasedání ropného kartelu OPEC a pozorně budou sledovat i jednání amerického Kongresu, po kterém šéf Bílého domu Donald Trump požaduje pět miliard dolarů na stavbu zdi na hranici s Mexikem.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu stouply, S&P 500 a Nasdaq Composite dokonce nejvíce za téměř sedm let. Dow si připsal 5,16, %, S&P 500 posílil o 4,84 % a Nasdaq Composite zpevnil o 5,64 %. Také burzy v západní Evropě rostly, britský index FTSE 100 přidal 0,39 %, německý DAX stoupl o 0,58 %, francouzský CAC 40 přidal 1,15 % a panevropský STOXX Europe 600 vzrostl o 0,99 %.

Komponenty indexu S&P 500 v týdnu do 30. listopadu 2018

Trhy celý týden netrpělivě vyhlížely summit největších ekonomik světa G20 v Argentině, který se konal v pátek a v sobotu, hlavně pak setkání prezidenta USA Donalda Trumpa s prezidentem Číny Si Ťin-pchingem. Obchodníci doufali, že setkání představitelů dvou největších ekonomik světa změní kurz dosavadního vývoje vzájemných obchodních vztahů.

V neděli Bílý dům oznámil, že Spojené státy a Čína se domluvily na 90denním příměří v obchodním sporu. Po tuto dobu se budou snažit vyjednat obchodní dohodu a nebudou zavádět nová cla. Čína navíc slíbila nákup některého zboží ze Spojených států. Trump uvedl, že od 1. ledna nezvýší clo na čínské zboží, jehož roční hodnota dovozu dosahuje 200 miliard USD, na 25 % ze současných 10 %. Peking pak souhlasil, že koupí blíže neurčený, ale podstatný objem zemědělského, energetického a průmyslového zboží a dalších produktů z USA. Čína je také ochotná schválit odmítnutou dohodu americké firmy Qualcomm o převzetí nizozemského výrobce polovodičů NXP Semiconductors, pokud obdrží novou žádost.

Argentinský prezident Mauricio Macri na závěrečné tiskové konferenci summitu vyjádřil nad skončeným jednáním spokojenost. Účastníci se dokázali dohodnout na závěrečném komuniké, což lze považovat za úspěch, protože členské země G20 mají v řadě témat odlišné názory. "Shodli jsme se na prohlášení, které se věnuje řadě důležitých témat," řekl Macri. Dokument obsahuje 31 bodů a mimo jiné se zaměřuje na infrastrukturu, budoucnost práce, udržitelnost, digitalizaci či rovnost mezi muži a ženami. Ubylo zmínek o protekcionismu, což se ale spíše než jako vítězství v komunikaci Bílého domu zdá být důsledkem toho, že i řada dalších zemí začíná "chránit" své ekonomiky před některými dopady mezinárodního obchodu.

Investoři vyhodnocovali rovněž informaci, že italská vláda by mohla snížit rozpočtový deficit plánovaný na příští rok až na 2 % HDP, aby se vyhnula disciplinárnímu řízení ze strany Evropské komise. Nynější návrh italského rozpočtu na příští rok počítá se schodkem 2,4 % HDP.

Ve středu do obchodování na Wall Street promluvil šéf americké centrální banky Jerome Powell, když prohlásil, že úrokové sazby v USA se již nacházejí těsně pod neutrální úrovní, která nestimuluje, ani neomezuje ekonomiku. Ještě začátkem října přitom tvrdil, že sazby od neutrální úrovně dělí dlouhá cesta. Řada investorů se podle serveru Investing.com domnívá, že by Fed mohl po dosažení neutrální úrovně nynější cyklus postupného zvyšování úrokových sazeb ukončit. Powell ale upozornil, že pro další vývoj sazeb neexistuje předem stanovená cesta.

Dopad ozbrojeného konfliktu mezi Ruskem a Ukrajinou v Azovském moři na finanční trhy byl prakticky nulový, jen rubl zkraje týdne mírně oslabil. Situaci by podle analytiků mohly změnit případné nové sankce západu proti Rusku.

Z ekonomických dat se investoři zaměřili na ukazatele institutu Ifo pro Německo, data z amerického realitního trhu (indexy cen domů, prodeje nových domů, rozjednané prodeje domů), zprávu o vývoji americké ekonomiky v třetím čtvrtletí, indexy důvěry v ekonomiku eurozóny, německou inflaci, zprávu o osobních příjmech a výdajích Američanů a údaje o vývoji inflace v eurozóně.

Hospodářské výsledky na pražské burze za třetí čtvrtletí a prvních devět měsíců roku odtajnila pojišťovnická společnost Vienna Insurance Group. Skupina za první tři čtvrtletí roku vykázala zisk před zdaněním 352,3 milionu eur při hrubém předepsaném pojistném 7,36 miliardy eur. Hrubé předepsané pojistné tak společnosti stouplo o 2,9 % a zisk před zdaněním o 6,4 %. VIG současně potvrdila, že za celý letošní rok očekává na úrovni zisku před zdaněním výsledek 450-470 milionů eur.

Na trhu pražské burzy START se v úterý konal čtvrtý START Day. Akcie během něj upsala česká společnost AtomTrace, která se zabývá laserovou spektroskopií. Stala se tak první firmou v tomto oboru, s jejímiž akciemi se obchoduje na veřejném trhu. AtomTrace upsala 170 tisíc akcií při ceně 50 korun za kus. Od investorů tedy získala 8,5 milionu Kč.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné společnosti salesforce.com, JM Smucker, Tiffany & Co, Dollar Tree, HP, Palo Alto Networks nebo Workday a GameStop.

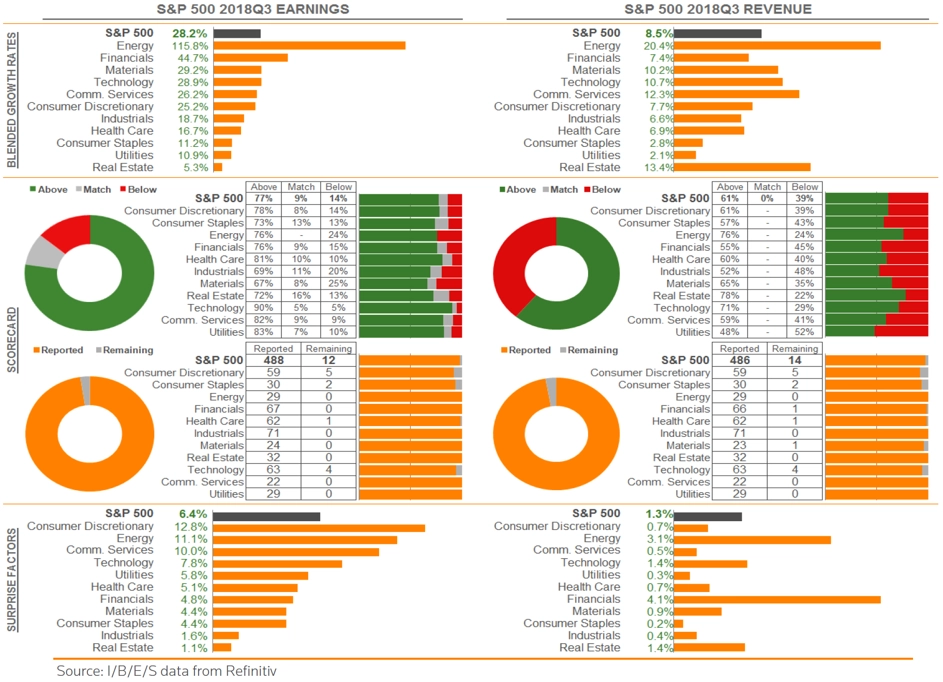

Statistika americké výsledkové sezóny za 3Q2018

Výhled

Na začátku prosince se investoři zaměří na údaje z amerického trhu práce, indexy nákupních manažerů, německou průmyslovou výrobu nebo zprávu o vývoji ekonomiky eurozóny. Ve středu budou na uctění památky zesnulého bývalého prezidenta George Bushe staršího zavřené americké trhy, a lze proto očekávat i změny ve zveřejňování firemních a makroekonomických dat (náš přehled vychází z původních plánů).

Pozornost budou trhy věnovat také jednání Organizace zemí vyvážejících ropu (OPEC) a dalších významných těžařů v čele s Ruskem. Rozhovory proběhnou ve čtvrtek a v pátek ve Vídni. "Očekáváme, že OPEC ohlásí mírné snížení těžby," uvádějí analytici ze společnosti Capital Economics. Upozorňují, že pokud by OPEC ponechal těžbu beze změny, mohly by ceny ropy prudce klesnout. "Schůzka OPEC bude klíčovým okamžikem pro vývoj cen ropy v roce 2019," řekl v rozhovoru pro Reuters analytik Harry Tchilinguirian z BNP Baripas.

Mezinárodní agentura pro energii (IEA) v polovině listopadu upozornila, že globální trh s ropou se příští rok dostane do přebytku. Nabídka ropy podle agentury převýší poptávku zejména proto, že vytrvalý růst těžby překoná růst spotřeby, kterou ohrožuje zpomalování expanze světové ekonomiky.

Ostře sledované bude i dění kolem financování americké federální vlády. Americký prezident Donald Trump se na konci listopadu nechal slyšet, že pokud od Kongresu nedostane pět miliard dolarů na zeď na hranicích s Mexikem, je připraven ponechat federální vládu po 7. prosinci bez financí. Trump se dosud vždy nechal přesvědčit, aby svůj boj o zeď odložil, v rozhovoru pro portál Politico ovšem prohlásil, že již neustoupí, pokud mu demokraté nevyhoví. Zatímco Trump chce pět miliard dolarů, šéf demokratů v Senátu Chuck Schumer souhlasí s 1,6 miliardy dolarů.

"Index S&P 500 se vrátil do pásma 2 700 až 2 800. Dokud zůstává pod silnou rezistencí na 2 820, neměli by fanoušci předvánočních akciových nákupů propadat jakékoli euforii," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výsledková sezóna za třetí čtvrtletí bude na Wall Street pokračovat čísly od společností Dollar General, Hewlett Packard Enterprise, H&R Block, Brown-Forman, Kroger nebo Broadcom.

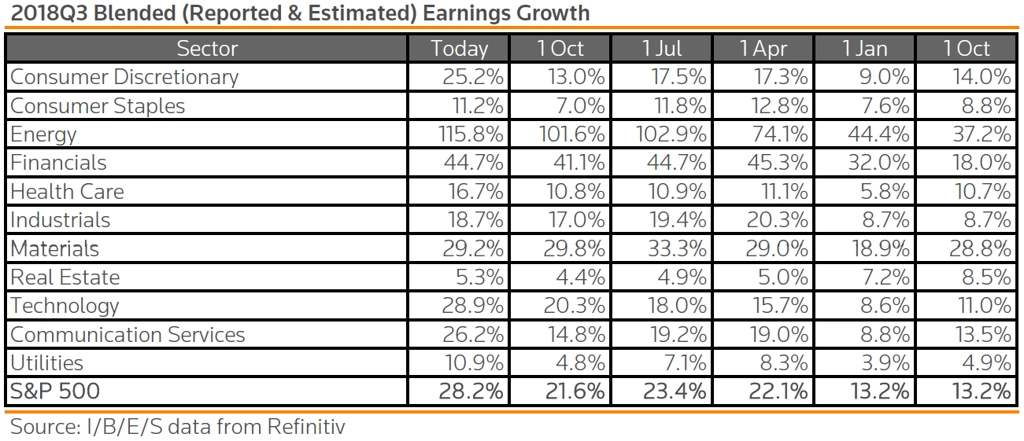

Vývoj odhadu růstu zisků firem v S&P 500

Na pražské burze zveřejní hospodářské výsledky výrobce alkoholických nápojů Stock Spirits. Na začátku října firma vydala komentář k situaci v třetím čtvrtletí, nyní zveřejní kompletní sadu hospodářských čísel za toto období.

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů. Finální listopadové ukazatele za zpracovatelský sektor vyjdou nejdříve v Asii, dopoledne v Evropě a odpoledne ve Spojených státech. Eurozóna dopoledne zveřejní ještě index spotřebitelské důvěry od společnosti Sentix a USA na trh odpoledne pošlou zprávu o výdajích ve stavebnictví a večer data o prodeji automobilů.

V úterý dopoledne se investoři zaměří na švýcarskou inflaci, index cen výrobců v eurozóně a index nákupních manažerů ve stavebnictví pro Británii a odpoledne v USA na index aktivity pro oblast New Yorku od ISM a index optimismu malých společností. V noci na úterý navíc bude australská centrální banka jednat o nastavení měnové politiky. Výsledky hospodaření na Wall Street představí firmy AutoZone a Dollar General nebo Hewlett Packard Enterprise.

Ve středu budou investoři vyhodnocovat průběžně vycházející finální listopadové indexy nákupních manažerů v sektoru služeb. Dopoledne přidá eurozóna ještě zprávu o maloobchodních tržbách a kanadská centrální banka bude odpoledne jednat o nastavení měnové politiky. Fed má večer vydat takzvanou Béžovou knihu a do výsledkové sezóny v USA mají stejně tak přispět Brown-Forman nebo H&R Block. Na amerických trzích se ale neobchoduje (na uctění památky zesnulého George Bushe staršího), a tak je pravděpodobné, že některá data vyjdou až ve čtvrtek, tedy jak některé indexy nákupních manažerů, tak údaje o produktivitě práce nebo zprávy o zásobách ropy. Ani plánované vystoupení Jeroma Powella v Kongresu není příliš pravděpodobné.

Čtvrteční dopoledne bude patřit německým továrním objednávkám a zprávě o maloobchodních tržbách v Česku. Odpoledne se investoři ve Spojených státech zaměří na zprávu ADP o tvorbě pracovních míst v soukromém sektoru, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a statistiku otevřených pracovních pozic (JOLTS). Vycházet mohou také data původně plánovaná na středu (PMI, produktivita práce, zásoby ropy). Hospodářské výsledky na Wall Street odtajní společnosti Kroger a Thor Industries nebo Broadcom.

V noci na pátek Čína zveřejní údaje o devizových rezervách své centrální banky. Dopoledne Německo přidá zprávu o průmyslové produkci, v ČR vyjdou statistiky průmyslové a stavební výroby a zpráva o devizových rezervách ČNB, Spojené království doplní index cen domů od banky Halifax a eurozóna zveřejní revidovanou zprávu o vývoji ekonomiky v třetím čtvrtletí. Odpoledne se investoři v USA zaměří na zprávu z trhu práce (nezaměstnanost, tvorba pracovních míst, vývoj mezd), předběžný prosincový index spotřebitelské důvěry Michiganské univerzity, finální říjnová data o velkoobchodních zásobách a údaje o úvěrech poskytnutých spotřebitelům.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Americký index ISM v oblasti průmyslu sice vzroste, může to ale mít háček. Obáváme se, že jeho růst bude tažen tvorbou zásob spíše než novými objednávkami. To by mohlo naznačovat pokles poptávky.

- Finální průmyslový PMI z eurozóny by mohl být revidován výše, a to zásluhou Francie. Stále však bude kvůli slabosti německé ekonomiky oproti říjnu klesat.

- Podle konjunkturálního průzkumu ČSÚ publikovaného o týden dříve se celková důvěra v ekonomiku v listopadu snížila, ale mohli za to hlavně spotřebitelé. Důvěra podnikatelů naopak překvapivě lehce vzrostla. Přesto u indexu nákupních manažerů čekáme pokles. Podepíše se na tom nejistý vývoj zahraniční poptávky i přetrvávající napětí na trhu práce.

- Středeční druhé čtení HDP v eurozóně potvrdí předběžný odhad a ukáže, že za slabým růstem stál zejména čistý vývoz. Výhledově by zahraniční obchod eurozóny mělo podpořit v posledních měsících slabší euro a také odeznění některých jednorázových efektů, například v německém automobilovém průmyslu. Spotřeba by měla posílit vlivem nižší inflace. Pro konec letošního roku tak očekáváme opětovné zrychlení mezičtvrtletního růstu na 0,5 %.

- Odhadujeme, že bylo v USA v listopadu mimo zemědělský sektor vytvořeno 230 tisíc pracovních pozic. Tak vysoké číslo naznačuje anketa o otevřených pracovních místech v maloobchodě, které zřejmě vykáží dřívější a výraznější předvánoční sezónní nárůst než obvykle.

- Po zářijovém poklesu způsobeném jednorázovými faktory by průmyslová produkce v Česku za říjen měla vykázat solidní růst. Podobné je to s maloobchodními tržbami, i ty by se měly vrátit do kladných čísel. Společným jmenovatelem byl v září automobilový sektor, který bojoval s přechodem na nové ekologické limity. Stavebnictví opět vykáže dvoucifernou meziroční dynamiku.

Aktualita pro rok 2026

Aktuality