Burzovní kalendář (13. 5. - 17. 5. 2019)

Výsledková sezóna ve Spojených státech je na konci, ta na pražské burze vyvrcholí v polovině května čísly společnosti ČEZ. Schyluje se k volbám do Evropského parlamentu, na politické scéně ale bude mít výraznější tržní dopady mezinárodní obchod. Z ekonomických dat budou nejsledovanější ta o spotřebitelské inflaci v eurozóně.

Ohlédnutí

Uplynulý týden byl ve znamení vyšší volatility. Tu vyvolalo vyostření rétoriky okolo jednání o obchodní dohodě USA a Číny. Na začátku týdne na trhy dolehl nedělní tweet amerického prezidenta Donalda Trumpa, který oznámil zvýšení cel na 25 % z 10 % na zboží v hodnotě 200 miliard USD za rok, a to od pátku 10. května. Trump to zdůvodnil oddalováním dohody a porušením pravidel z čínské strany. Čínská delegace i tak ve čtvrtek a v pátek jednala ve Washingtonu, a trhy tak měly možnost reagovat na sérii různých vyjádření ("Čína porušila dohodu", "Není důvod s dohodou spěchat", "Jednání jsou stále otevřená" a dalších).

Navzdory pátečnímu odrazu ode dna se americké akcie v týdenním vyjádření svezly o více než dvě procenta níže, technologický index Nasdaq Composite dokonce o tři. Evropské burzy následovaly zhoršený globální sentiment a odepsaly okolo tří procent.

V korporátní oblasti vedle pokračující výsledkové sezóny poutal pozornost páteční burzovní debut akcií společnosti Uber Technologies. Ta již během týdne oznámila, že na trh vstoupí na spodní hranici upisovacího rozpětí 44-50 USD za akcii. Nakonec Uber vstoupil na trh na ceně 45 USD za akcii, během pátku ztrácel až 9 % a nakonec odepsal přes 7 %.

Špatná nálada se projevila i na pražské burze, index PX odepsal 2,8 %. Silné výprodeje potkaly především finanční tituly. Negativní sentiment podporují aktivity premiéra Andreje Babiše, který zvažuje uvalení povinnosti pro banky odvádět část dividend do fondu, který by financoval projekty v Česku a omezil odliv peněz do zahraničí. Premiér navrhuje, aby namísto zavedení sektorové daně banky odváděly část zisků do fondu, ze kterého by se financovaly například školy, školky či nemocnice. Babiš zmínil, že by to mohlo být například 10-20 % vyplacených dividend, zatím však není zřejmé, zda by příspěvek byl dobrovolný, či povinný. "Podle našeho názoru roste riziko, že nějaká forma vyšších odvodů bank, ať budou nazvány jakkoli, může být zavedena. Bude se jednat spíše o to, kolik a jak budou banky odvádět," zmínil Vaníček. Komerční banka za týden ztratila 3,9 %, MONETA Money Bank 4,5 % a Erste Group Bank 3,6 %.

Šéf Monety Money Bank zopakoval, že je banka, jejíž akcie byly na BCPP poraženým týdne, připravena na konsolidaci v sektoru, a to ať už jako kupující, či jako koupený subjekt. Současně potvrdil zájem uvést v život zpětný odkup akcií, pokud jej schválí akcionáři na řádné valné hromadě.

I na pražské burze pokračovala výsledková sezóna. Společnost O2 Czech Republic zveřejnila lehce lepší než očekávané výsledky na úrovni EBITDA (2,91 miliardy Kč vs. 2,78 miliardy Kč, meziročně +11,5 %). "Jedním z důvodů může být nezahrnutí vlivu nového účetního standardu IFRS 16 do některých projekcí analytiků. Tento standard přesouvá některé provozní náklady (například dlouhodobé leasingy) do sekce odpisů a amortizací, a tím navyšuje EBITDA. Celkově jsme však hodnotili zveřejněná čísla jako silná a nevybočující z trendu. Titul zakončil týden slabší o 0,2 %," napsal v týdenním shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Výhled

V polovině května bude nejspíše dále krystalizovat situace po zvýšení cel ze strany USA na čínské zboží v hodnotě 200 miliard USD ročně. Investoři budou především sledovat reakci Číny a její případná protiopatření. Nadějí pro riziková aktiva je to, že jsou obě strany nadále ochotny jednat.

USA v týdnu zvýšily cla na čínský dovoz, na což trhy nereagují pozitivně. Je ale možné, že jde pouze o další silovou vyjednávací strategii, v dohledné době by se situace mohla uklidnit. Klíčové bude i rozhodnutí amerického prezidenta ohledně obchodu s auty, Trump má čas do konce týdne na to, aby zareagoval na související zprávu amerických úřadů.

Případné zavedení cel na dovoz automobilů by globální růst zasáhlo daleko více než samotný spor s Čínou. Citlivé je téma zejména pro Německo, které je lídrem v exportu aut do USA. Německo již trápí slabší výkon průmyslu v čele s automobilovým sektorem. Dopad by však byl patrný i na české ekonomice, která obdobně jako Německo sází na výrobu aut.

"Po delší době se změnilo nastavení denního grafu indexu S&P 500. Po mírném posunu historických rekordů se dostavily silnější poklesy, testování rezistence na přelomu dubna a května by nyní mohlo vyústit v začátek korekce, případně v dlouhodobější pohyb v pásmu 2 800 až 2 900. V pátek index uzavřel prakticky na 50denním klouzavém průměru. Důležitý support je na 2 800, pod kterým je 200denní klouzavý průměr," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Na intradenních maximech indexu S&P 500 z 1. května je rezistence, nad ní je prostor k růstu na 3 000. Graf indexu S&P 500 je stále býčí, došlo ale k návratu pod 2 900 při vyšších objemech obchodů. Příští týden by mohl být pro další směřování cen akcií zásadní. Zůstane benchmark nad 200denním průměrem, případně nad 2 800?"

Výsledková sezóna v USA je prakticky na konci. Svá kvartální čísla má odhalit zhruba padesát společností z indexu S&P 500, mimo jiné Cisco Systems, NVIDIA nebo Walmart a dále třeba Ralph Lauren nebo Macy's. V Evropě se přidají mimo jiné E.ON, RWE, Merck, Allianz a Vodafone nebo finanční skupiny KBC, Raiffeisen Bank International a NN. V Číně budou investoři vyhlížet výsledky Alibaby nebo společností Baidu a Tencent.

Také na pražské burze se výsledková sezóna chýlí k závěru. V pondělí hospodářská čísla představí fotovoltaická společnost Photon Energy, v úterý energetická skupina ČEZ a likérka Stock Spirits, ve středu Kofola ČeskoSlovensko a ve čtvrtek výrobce netkaných textilií PFNonwovens.

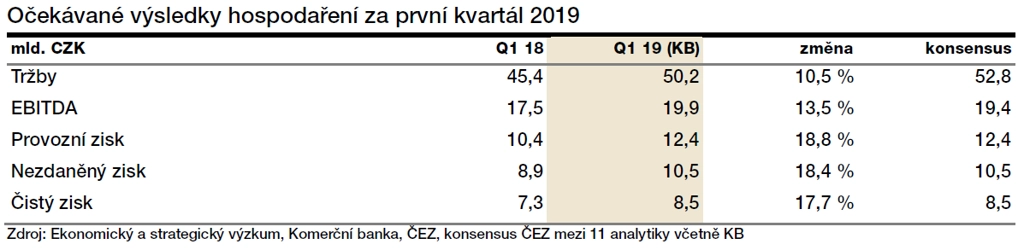

"Podle našich odhadů výroba elektrické energie ČEZ v prvním čtvrtletí meziročně vzrostla o zhruba 4 % a přiblížila se 17 TWh. Výroba jaderných elektráren se meziročně zvýšila o téměř 8 % a dosáhla 7,7 TWh. U uhelných elektráren odhadujeme pouze mírný nárůst s celkovou produkcí na úrovni 7,5 TWh. Kromě vyšší výroby se na očekávaném růstu tržeb o 10,5 % projevují i vyšší realizované ceny. Zisk EBITDA by dle našich odhadů měl růst o 13,5 %, když na straně nákladů bude největší meziroční rozdíl v položce emisních povolenek," napsal analytik Miroslav Frayer z Komerční banky.

"Odpisy dlouhodobého majetku očekáváme na úrovni 7,5 miliardy Kč, počítáme s jejich zvýšením i kvůli novému účetnímu standardu IFRS16. V rámci finančního výsledku by měly být meziročně vyšší úrokové náklady a také předpokládáme mírný negativní dopad do hospodaření z titulu oslabení turecké liry. Čistý zisk by měl dle našich odhadů dosáhnout 8,5 miliardy Kč. Nečekáme žádné jeho další úpravy," zmínil analytik z Komerční banky.

Valná hromada akcionářů by se mohla uskutečnit v druhé polovině června. "Měsíc předem musíme znát kromě jiných bodů i návrh dividendy ze zisku za loňský rok. Je i proto pravděpodobné, že by management s výsledky mohl oznámit i návrh dividendy. Dosavadní dividendová politika je stanovena na základě dividendového výplatního poměru 60-100 % konsolidovaného očištěného čistého zisku. Ten loni dosáhl 13,1 miliardy Kč, což by při výplatě na horní hraně rozmezí představovalo dividendu 24 Kč na akcii. Nelze vyloučit, že dividendová politika bude změněna a výše dividendy bude nakonec stanovena na základě něčeho jiného. Myslíme si, že k úpravě dividendové politiky dojde, i tak ale tipujeme, že se bude navrhovaná dividenda pohybovat pod 30 Kč na akcii. Ačkoli silná tvorba cash flow by mohla udržet dividendu třeba i na loňské úrovni 33 Kč, z pohledu hodnocení ratingovými agenturami není výplata dividendy výrazně nad úrovní čistého zisku vítaná. Držíme tak stále odhad 27 Kč na akcii," dodal Frayer.

"Očekáváme, že by se již měl projevit efekt rostoucích cen elektřiny. Zisk EBITDA by měl dosáhnout 19,6 miliardy Kč (meziročně +11,9 %). Investoři se budou tradičně zajímat o předprodanou produkci a možný návrh dividendy. Naše projekce při nezměněné dividendové politice počítá s 24,3 Kč na akcii," napsal Milan Vaníček.

Rovněž v úterý zveřejní svá hospodářská čísla likérka Stock Spirits. "Investoři se celkem tradičně zaměří na vývoj v Polsku," upozornil analytik z J&T Banky.

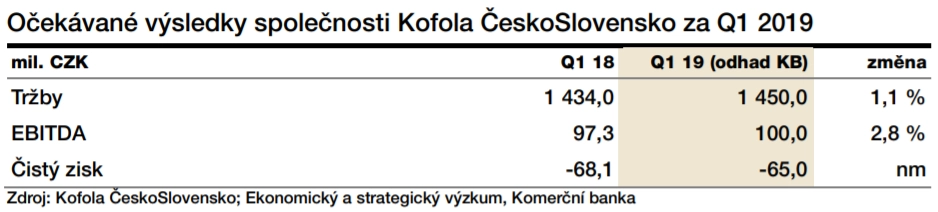

Ve středu reportuje svá firemní data Kofola ČeskoSlovensko. "Očekáváme růst zisku EBITDA o 14,8 % meziročně na 112 milionů Kč. To by mělo investory naladit spíše pozitivně," dodal Vaníček.

"Z dlouhodobého pohledu sezónnosti patří první čtvrtletí pro Kofolu ČS k nejméně úspěšným obdobím. Za poslední čtyři roky na něj připadá jen asi 19 % celoročních tržeb. Předpokládáme, že výsledky firmy pozitivně ovlivní několik faktorů. Tím prvním jsou meziročně nižší ceny cukru, druhým je mírný pokles cen ropy a třetím to, že je uplynulý kvartál poslední, v rámci kterého se v číslech Kofoly objevuje problematická HOOP Polska. Tato společnost byla k 18. březnu prodána firmě ZMB Capital a již není součástí Kofoly. Meziročně by mělo dojít k mírnému růstu tržeb o 1,1 % na 1,45 miliardy Kč. Díky nižším cenám vstupních komodit by mělo dojít ke zlepšení ziskovosti firmy, očekáváme EBITDA 100 milionů Kč (meziročně +2,8 %)," napsal analytik Jiří Kostka z Komerční banky.

Ve čtvrtek zveřejní hospodářské výsledky výrobce netkaných textilií PFNonwovens. "Předpokládáme 8,5% meziroční růst zisku EBITDA na 354,9 milionu Kč. Důvodem by měla být lehce vyšší produkce a jednotková cena. Vzhledem k limitovanému objemu volně obchodovaných akcií ale nečekáme výraznější tržní reakci ani na relativně solidní čísla," vysvětlil Milan Vaníček z J&T Banky.

"Celková produkce PFNonwovens by podle našich odhadů neměla oproti loňskému prvnímu kvartálu doznat velkých změn. Očekáváme 27,1 tisíce tun. Meziročně vyšší ceny polymerů by měly být hlavním faktorem růstu celkových tržeb a zvýšit je o 8 % na 1,58 miliardy Kč. Přenosový mechanismus cen by měl působit na výsledky pozitivně. Čekáme nárůst mzdových nákladů, který by měl být mírněn pozitivním efektem z přecenění opčního akciového programu. Zisk EBITDA by měl dosáhnout 351 milionů Kč. Úrokové náklady by měly meziročně klesnout o více než 30 %, když ve 4Q2018 byla splacena emise dluhopisů v nominální hodnotě 2,3 miliardy Kč. Na úrovni kurzových ztrát a zisků očekáváme +25 milionů Kč, o rok dříve textilka vykázala ztrátu 32 milionů. Úroveň čistého zisku by tak měla doznat meziročně výrazné změny, když jej očekáváme na úrovni 180 milionů Kč oproti 108 milionům o rok dříve," napsal Miroslav Frayer. "Z hlediska dalšího vývoje firmy bude důležité, zda se daří postupně naplňovat harmonogram investic. Podle posledních zpráv by se měl v druhém kvartálu letošního roku rozjet závod v Jihoafrické republice. Ve 3Q2019 by měla zahájit výrobu dvanáctá linka v České republice. Plný dopad do výsledků hospodaření tak bude patrný až od roku 2020."

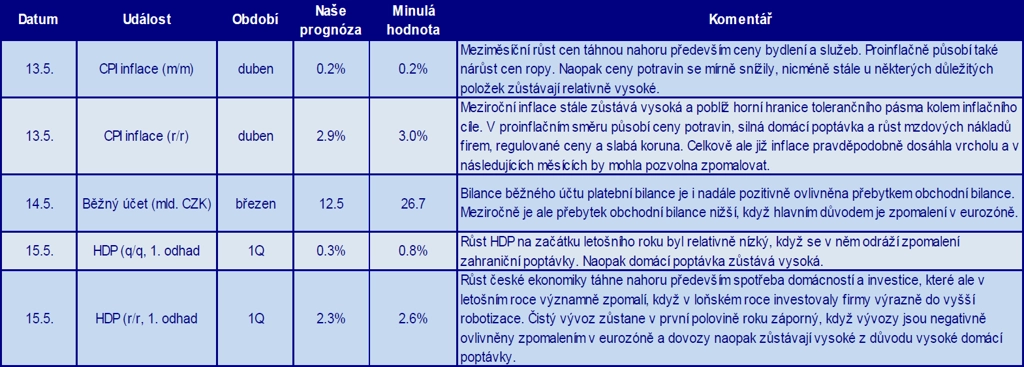

Na poli makroekonomických dat budou ve Spojených státech ve středu sledované dubnové maloobchodní tržby a průmyslová výroba, ve čtvrtek dubnové údaje z nemovitostního trhu, konkrétně zpráva o počtu vydaných stavebních povolení a zahájené výstavbě, a v pátek se přihlásí o pozornost předběžný květnový index spotřebitelské důvěry Michiganské univerzity.

V Evropě se investoři zaměří v úterý na německou inflační statistiku za duben, ve středu na první odhady vývoje ekonomik Německa a Česka v prvním čtvrtletí a na zpřesněnou zprávu o vývoji ekonomiky eurozóny v prvních třech měsících roku. V pátek je na řadě dubnová inflace za celou eurozónu. Vedle toho ještě v úterý v Británii vyjdou data z trhu práce za první kvartál a institut ZEW zveřejní květnové indexy ekonomického sentimentu pro Německo a celou eurozónu.

zdroj: Česká spořitelna

Na dalších globálně významných trzích zaujmou v úterý japonská obchodní bilance, ve středu čínský průmysl a maloobchod společně s kanadskou inflací a ve čtvrtek ceny domů v Číně.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V pondělí ekonomický kalendář zastíní politické události. Americký ministr zahraniční se v Moskvě sejde se svým ruským protějškem. Tématem by měla být situace ve Venezuele, Sýrii a na Ukrajině. Jejich kolegové ze zemí Evropské unie se sejdou v Bruselu, kde by měl být tématem Írán a jeho vyostřující se konflikt s USA.

- Na globální scéně bude hlavním tématem týdne vyjednávání mezi USA a Čínou. I přes negativní reakci trhů na zvýšení cel na čínský dovoz očekáváme, že v nejbližší době dojde k uklidnění situace. Tento týden ale bude tématem i dovoz automobilů do USA, což je citlivé téma i pro Evropskou unii.

- Německá ekonomika v prvním čtvrtletí ožila. To se projeví i v celkové statistice za eurozónu. Na druhou stranu česká ekonomika v prvním čtvrtletí zpomalila.

- V eurozóně budou klíčové rozhovory lídrů členských zemí ohledně společného rozpočtu a pravděpodobně také započnou diskuze o nástupci současného prezidenta ECB. Tomu končí mandát na konci října.

- Zajímat nás bude i vývoj průmyslu, který podle našich odhadů v březnu meziměsíčně poklesl, ale mezikvartálně vzrostl o 0,7 %. Zveřejněn bude také druhý odhad HDP unie za první čtvrtletí, který by měl potvrdit první odhad +0,4 % mezikvartálně a +1,2 meziročně. Případná revize by však mohla přinést příjemné překvapení. Zejména Německo zaznamenalo solidní oživení průmyslu. Hlavními tahouny HDP v prvním čtvrtletí však byly spotřeba domácností a investice do výstavby.

- Ve středu se dozvíme statistiky HDP celého regionu včetně České republiky. Tuzemská ekonomika podle našich odhadů v prvním čtvrtletí zpomalila na +0,4 % mezičtvrtletně a +2,5 % meziročně. Po překvapivě silném výsledku z posledního čtvrtletí loňského roku tak dynamika růstu poklesla. Průmyslová produkce za první tři měsíce v podstatě stagnovala, na druhou stranu se dařilo sektoru služeb nebo stavebnictví. Investice pravděpodobně na začátku roku nezpomalily tak výrazně, jak jsme očekávali na začátku roku. Zahraniční obchod zatím odolává zpomalení v Německu i poklesu světového obchodu.

Aktualita pro rok 2026

Aktuality