Eurozóna: Mírný růst ve světle politických rizik

Ekonomický růst v eurozóně pravděpodobně nebude stačit na to, aby v blízké budoucnosti došlo k významnějšímu nárůstu inflace. Obchodní spor USA a Číny bude mít na region nepochybně dopad. ECB na nízkou inflaci reaguje, její opatření ale postupně ztrácejí na síle.

Stejně jako v ostatních ekonomikách bude i pro další vývoj v eurozóně klíčové, jak a nakolik politická rizika ovlivní hospodářský růst. Jde jak o dopady americko-čínské obchodní války, tak o politický vývoj v samotné Evropě.

Mírný růst

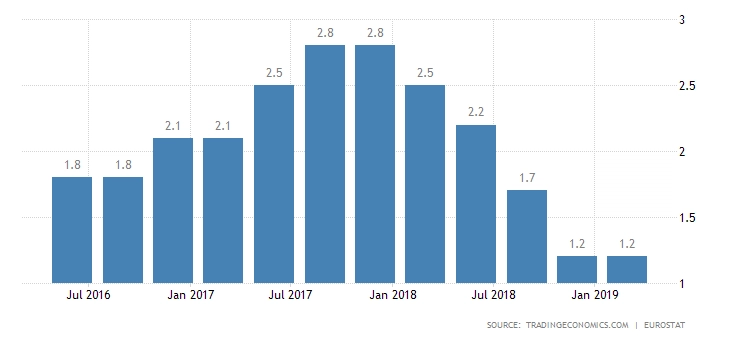

V prvním čtvrtletí ekonomika zemí eurozóny vzrostla o 1,2 %. Aktuální hodnoty indexů nákupních manažerů i další ukazatele naznačují, že potenciál růstu je mírně nad 1 %. To pravděpodobně nebude stačit na rychlejší růst jádrové inflace.

V ekonomice pozitivně působí silný trh práce a solidní spotřebitelské výdaje, to vše v kombinaci s mírnými fiskálními stimuly. Na druhé straně však expanzi brzdí mezinárodní obchod a politická nejistota, jež negativně působí na poptávku a kapitálové výdaje.

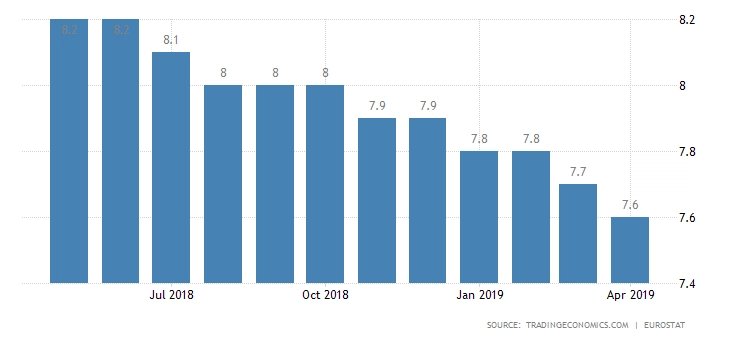

Navzdory ekonomickému zpomalení zůstává nezaměstnanost nízká. To příznivě působí na výdaje spotřebitelů, má to ale také za následek pokles produktivity, což spolu s tlakem na růst mezd nepříznivě působí na vývoj ziskových marží. Pokud tento vývoj bude pokračovat, firmy se v jednu chvíli mohou rozhodnout snížit náklady, a chránit tak své marže.

Evropská politická rizika

V následujících měsících jsou pro Evropu největšími politickými riziky brexit a vývoj v Itálii. Ačkoli se siuace může rychle změnit, rizika tvrdého, ale i žádného brexitu mírně narostlo. Bude záležet na tom, jak se nový konzervativní ministerský předseda dokáže popasovat s představiteli Evropské unie.

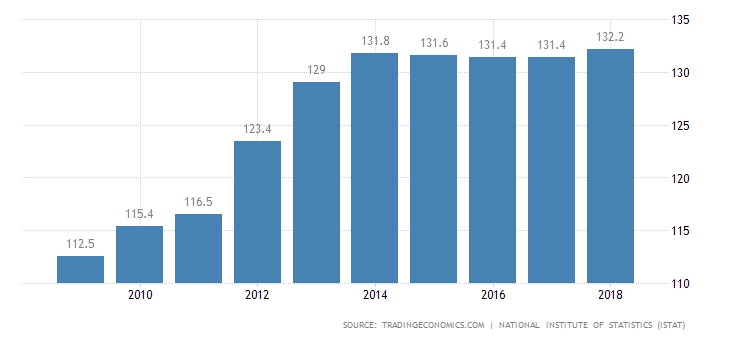

Itálie balancuje na hraně hned ve třech směrech – v otázkách hospodářského růstu, udržitelnosti dluhu a politické stability. Ekonomika Itálie se ocitla ve druhé polovině roku 2018 v mírné recesi. Ta byla důsledkem rostoucích nákladů na obsluhu dluhu, ztížené nabídky úvěrů a klesající důvěry firem. V prvním čtvrtletí 2019 se sice italská ekonomika vrátila k růstu, ale v případě další konfrontace s Evropskou komisí je riziko dalšího poklesu nezanedbatelné.

Snaha ECB

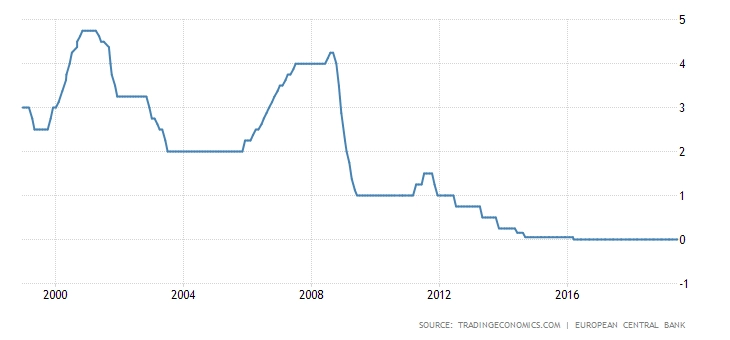

Evropská centrální banka je ve složitější situaci než ta americká. Na rozdíl od Fedu se ještě nedokázala vydat na cestu k měnověpolitickému "normálu". Je otázka, zda centrální bankéři ve Frankfurtu vůbec dostanou šanci tuto cestu nastoupit. Je možné, že pokud se během stagnace pokusí o jedno či dvě zvýšení sazeb (a že to na to aktuálně nevypadá), budou nuceni svá rozhodnutí rychle zvrátit, podobně jako japonská centrální banka v roce 2008.

ECB ještě nevyužila všechny dostupné nástroje. Zdá se ale, že další uvolňování měnové politiky bude mít na růst ekonomiky a inflaci jen omezený dopad. Aby se pozitivní důsledky těchto opatření mohly projevit, bylo by je potřeba kombinovat s fiskální expanzí a strukturálními reformami. A k těm v Evropě dochází jen pomalu, pokud vůbec.

Zdroj: NN Investment Partners

Aktualita pro rok 2026

Aktuality