Burzovní kalendář (22. 7. - 26. 7. 2019)

Do červencového zasedání měnového výboru americké centrální banky zbývá něco přes týden, a tak investoři vedle hospodářských výsledků firem budou hodnotit především data z americké ekonomiky. Slovo si ale v týdnu vezme i ECB, od které stále větší část trhu také očekává uvolňování měnové politiky.

Ohlédnutí

Americké akciové indexy v týdnu odepsaly okolo procenta, a sestoupily tak z historických maxim. Vedle výsledkové sezóny trh především vyhlíží zasedání Fedu na konci měsíce, přičemž v týdnu spíše ustoupila očekávání na agresivnější uvolňování měnové politiky, než jakým by bylo všeobecně předpokládané snížení základní sazby o 25 bazických bodů.

Výsledková sezóna v USA zatím vyznívá rozporuplně. Podle čísel sice firmy většinou překonávají očekávání (zhruba 75 % firem zveřejnilo zisk nad odhady, asi 60 % pak vyšší než očekávané tržby), struktura zveřejněných informací u konkrétních společností ale mnohdy příliš optimismu nevyvolává.

Mírné zisky si naopak v týdnu připsaly evropské akcie jako celek (index STOXX Europe 600 +0,1 %), ovšem investoři nestihli reagovat na zhoršení nálady v závěru pátečního obchodování v USA.

Index pražské burzy PX posílil o 1,1 %. Nejvíce posílily akcie ČEZ (+3,1 %), kterým prospívá růst cen elektřiny. Nejhlubší pokles naopak zaznamenaly akcie CME (-2,3 %).

ČEZ prozkoumá možnosti těžby lithia na Cínovci. Společnosti European Metals Holdings, která má na těžbu přednostní právo, poskytne půjčku 2 miliony eur. Bude se jednat o konvertibilní dluh, který může ČEZ změnit na akcie, případně si jej nechat vyplatit. Severočeské doly ze skupiny ČEZ provedou průzkum a následně se firma rozhodne, zda do EMH vstoupí, přičemž ve hře může být i majoritní podíl. Důvodem plánů je rozvoj nové energetiky, jejíž součástí jsou bateriové systémy, k jejichž výrobě se lithium používá.

Společnost Philip Morris International v komentáři ke svým hospodářským výsledkům zmínila mimo jiné i Českou republiku jako jednu ze zemí, které měly v rámci skupiny lepší poměr prodejního mixu produktů zahřívajících tabák, což dopomohlo k meziročnímu růstu tržeb a provozního zisku. "Zveřejněná data tak naznačují pokračující pozitivní trend z posledních kvartálů. U Philip Morris ČR budeme dále sledovat vývoj tržního podílu zmíněných produktů, protože tyto nemají tak velkou přidanou hodnotu jako tradiční cigarety, jež mohou vytlačovat," uvedl analytik Milan Vaníček z J&T Banky. Akcie Philip Morris ČR za týden přidaly 1,3 %.

Výhled

V posledním ryze červencovém obchodním týdnu se zájem investorů upne mimo jiné na čtvrteční zasedání Evropské centrální banky. Na trhu narůstají očekávání ohledně možného uvolnění měnové politiky v eurozóně. Pokud by ECB snížila základní sazbu, znamenalo by to její pokles do záporného teritoria. Uvolněnější měnová politika by mohla pomoci obecně evropským rizikovým aktivům, negativní by ale mohla být pro finanční sektor.

"Maria Draghiho čekají poslední tři měsíce ve funkci. Zvýšila se pravděpodobnost, že by banka pod jeho vedením mohla snížit depozitní sazbu již tento týden (trhem implikovaná pravděpodobnost se aktuálně pohybuje okolo 50 %). Podle nás je pravděpodobnější, že ke snížení dojde až v září (možnost, že by po září sazba ECB zůstala na -0,4 %, je jen 16 %)," napsal hlavní ekonom České spořitelny David Navrátil. "ECB nejspíše uvede, že sazby zůstanou na současné nebo nižší úrovni. Ale také možná zmíní, že je připravena obnovit nákupy aktiv."

Vedle zasedání ECB se investoři zaměří také na na data z ekonomiky a na výsledkovou sezónu, která má před sebou jeden z nejnabitějších týdnů. Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné Coca-Cola, Visa, Boeing, AT&T, Caterpillar, Ford, Facebook nebo Tesla a dále 3M, Intel, Amazon, Alphabet a McDonald's. V Evropě se přidají například Philips, UBS, Daimler, Deutsche Bank a TOTAL, dále pak Anheuser-Busch InBev, Volkswagen, Nestlé nebo Eni a jinde ve světě třeba Hyundai Motor, Kia Motors, Fujitsu a Canon.

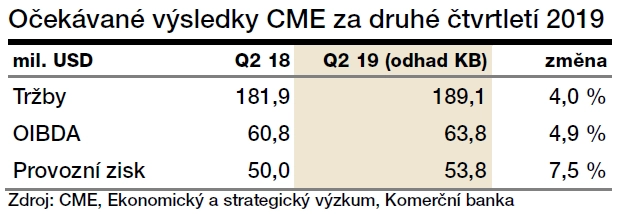

Na pražské burze jako první v tomto kvartálu odhalí svá čísla mediální společnost CME. "Očekáváme, že provozní zisk OIBDA dosáhne 70 milionů USD (+5 % meziročně), a to především díky pokračující úspoře na straně programových nákladů. Celkově čekáme další solidní soubor dat, který by mohl být trhem přijat pozitivně," napsal Milan Vaníček.

"Vykázané údaje budou ovlivněny odstoupením od prodeje slovinských aktivit v průběhu ledna 2019. Hodnoty za rok 2018 jsme ve svém odhadu doplnili o vliv hospodaření Slovinska. Společnost přitom přestala zveřejňovat detailní kvartální strukturu výkazu zisků a ztrát," upozornil Jiří Kostka, analytik z Komerční banky.

"Očekáváme tak, že tržby vzrostly meziročně o 4 % na 189,1 milionu USD. Růstu i letos budou pomáhat dobré makroekonomické podmínky v zemích, kde má CME aktivity. Oproti loňskému roku také došlo k posílení dolaru vůči lokálním měnám na trzích, kde firma působí, a kvůli tomu dochází k tvorbě nerealizovaných kurzových ztrát. Zisk OIBDA by měl meziročně vzrůst o 4,9 % na 63,8 milionu USD. Tento růst byl podpořen především ziskovostí v ČR a Rumunsku (30,7 milionu USD, respektive 24,2 milionu USD). OIBDA marže by měla vzrůst o 0,4 procentního bodu na 33,8 %," doplnil Kostka.

"Mírný pokles indexu S&P 500 zatím nic nemění na celkovém vyznění denního grafu. Páteční ztráta index pouze vrátila k 20dennímu klouzavému průměru. Ten je i nejbližší hladinou podpory, další (a významnější) jsou na 2 950 a 2 900. V růstovém směru může psychologicky působit kulatých 3 000 bodů, ovšem index tuto hranici napoprvé proťal celkem suverénně," napsal v technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Objem obchodů je nízký, aktivita na trhu odpovídá červenci. Index S&P 500 mírně ustoupil z historických rekordů, i tak je ale letos v zisku okolo 19 %. I když vezmeme v úvahu loňskou prudkou ztrátu ke konci roku, je index výše a celkově překoupený, byť RSI díky poklesu v uplynulém týdnu získal trochu prostoru pro další růst.," doplnil Košťál.

Z ekonomických dat zaujme v USA v pondělí pouze index aktivity chicagského Fedu, v úterý pak obdobný průmyslový ukazatel zaktualizuje Fed v Richmondu a vyjdou index cen domů a statistiky prodejů starších nemovitostí. V polovině týdne budou zveřejněny předběžné indexy nákupních manažerů, prodeje nových domů a zásoby ropy a ve čtvrtek si hlavní slovo vezmou objednávky zboží dlouhodobé spotřeby, velkoobchodní zásoby, index aktivity kansaského Fedu a statistiky žádostí o podporu v nezaměstnanosti. V pátek pak bude oznámeno číslo týdne, a sice první odhad vývoje amerického HDP ve druhém čtvrtletí (odhad: +1,8 % po +3,1 % v 1Q2019).

V Evropě bude podstatná v úterý spotřebitelská důvěra v eurozóně a ve středu se trh bude zajímat o předběžné indexy nákupních manažerů. Ve čtvrtek vedle zmíněné ECB bude podstatná série německých indexů podnikatelské nálady Ifo a v pátek budou oznámeny německé dovozní ceny. V Česku vyjde pouze ve středu podnikatelská a spotřebitelská důvěra.

Na dalších globálně významných trzích se ve středu přihlásí o slovo indexy nákupních manažerů, v pátek japonská inflace a zřejmě až o víkendu ostře sledované zisky průmyslových firem v Číně.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech v pondělí vyjde další z předstihových indikátorů mapujících ekonomickou aktivitu, tentokrát z okolí Chicaga. Předstihové indikátory mají poslední dobou tendenci pozitivně překvapovat. V posledním týdnu to byla průmyslová aktivita v okolí New Yorku i průzkum aktivity filadelfského Fedu. Chicagský ukazatel by tak mohl být další v řadě.

- HDP USA by měl ve 2Q2019 vzrůst o 1,5 % mezikvartálně anualizovaně po 3,1% růstu v prvním kvartálu. Struktura růstu by však tentokrát měla být mnohem zdravější. Otěže by od tvorby zásob a zahraničního obchodu měla převzít soukromá spotřeba. Očekávání ohledně rozsahu snižování úrokových sazeb by mohl ovlivnit jádrový deflátor osobní spotřeby, který se ve čtvrtletí zřejmě dostal nad 2% inflační cíl Fedu.

- Obavy ze zpomalování globální poptávky, výrazné otočení politiky americké centrální banky i recese v německém průmyslu pravděpodobně donutí ECB, aby trhy začala připravovat na zářijové mírné snížení úrokových sazeb. Banka se bude snažit nezklamat finanční trhy a naznačí, že mírné snížení sazeb může přijít právě zkraje podzimu. K výraznějším krokům však budou ECB chybět makroekonomické fundamenty. Arzenál zbraní má také již značně vyčerpaný, a tak si podle našeho názoru bude šetřit munici na příští rok, kdy podle nás v USA začne recese.

- Předstihové indikátory v eurozóně výrazného zlepšení zřejmě nedoznají (index Ifo, PMI).

- Podnikatelská důvěra v českou ekonomiku v posledních měsících klesá. V červnu se dostala na nejnižší úroveň od roku 2015. Podnikatelé se obávají nižší zahraniční poptávky i poklesu objemu výroby. Naopak důvěra ve stavebnictví stoupá, což vzhledem k vysoké poptávce po stavebních pracích není překvapivé. V týdnu se dozvíme, jak se ukazatele důvěry vyvíjely v červenci.

- Červencové zasedání maďarské centrální banky bude zřejmě patřit k těm méně zajímavým. Novou inflační zprávu centrální banka diskutovala minulý měsíc. Při té příležitosti o 100 miliard HUF zredukovala svůj program FX swapů, přičemž oznámila, že k dalším krokům hodlá přistupovat obezřetně. Změn v její měnové politice se tedy tentokrát nedočkáme.

Aktualita pro rok 2026

Aktuality