Skupina ČEZ vydělala v prvním pololetí 11,2 miliardy Kč, meziročně o 45 % více

Energetická společnost ČEZ hospodařila ve druhém čtvrtletí se ziskem připadajícím akcionářům na úrovni 2,94 miliardy Kč. Provozní zisk EBITDA ve stejném období překonal tržní odhady a dosáhl 12,8 miliardy Kč, trh čekal 12,23 miliardy Kč. Upravený čistý zisk ve druhém čtvrtletí dosáhl 3,2 miliardy Kč, analytici předpokládali jen 2,7 miliardy Kč. Společnost potvrdila výhled na celý finanční rok.

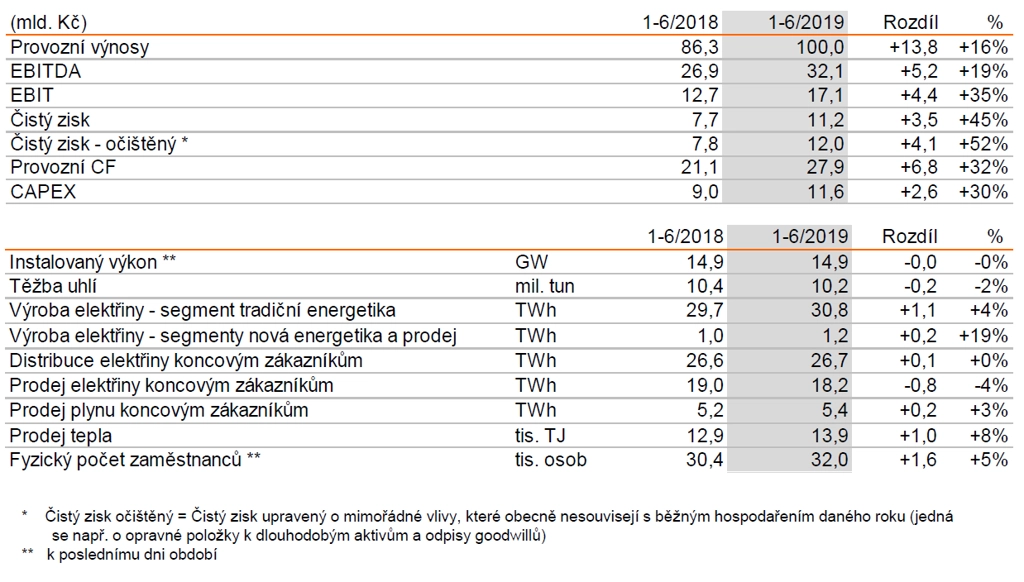

Provozní zisk před odpisy EBITDA společnosti ČEZ dosáhl v prvním pololetí 32,1 miliardy Kč, meziročně o 19 % více. Čistý zisk vzrostl o 45 % na úroveň 11,2 miliardy Kč. Zvýšení je způsobeno zejména růstem realizačních cen vyrobené elektřiny a vyšším ziskem z obchodování s komoditami. Čistý zisk očištěný o mimořádné vlivy dosáhl 12 miliard Kč.

Analytici čekali, že si firma za první pololetí meziročně polepší a odrazí se od pomyslného dna, na něž dosedla loni. tehdy ČEZ v prvním pololetí vykázal čistý zisk 7,7 miliardy Kč při tržbách 86,3 miliardy Kč. Analytici čekali zisk okolo 11 miliard a tržby zhruba 100 miliard Kč.

"Hospodářské výsledky za první pololetí naplnily naše ambiciózní očekávání zejména díky dodatečným ziskům z obchodování s komoditami. Daří se nám také postupně naplňovat rozvojové cíle v oblasti energetických služeb. Provozní výnosy ČEZ dosáhly 100 miliard Kč, a meziročně tak vzrostly o 13,8 miliardy," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

Výroba elektřiny z tradičních zdrojů dosáhla 30,8 TWh a meziročně se zvýšila o 4 %. Díky příznivým tržním podmínkám vzrostla výroba v paroplynové elektrárně Počerady (+0,9 TWh). Jaderné zdroje vyrobily o 0,3 TWh více. Výroba elektřiny ve zdrojích z oblasti nové energetiky dosáhla 1,2 TWh a meziročně stoupla o 19 %.

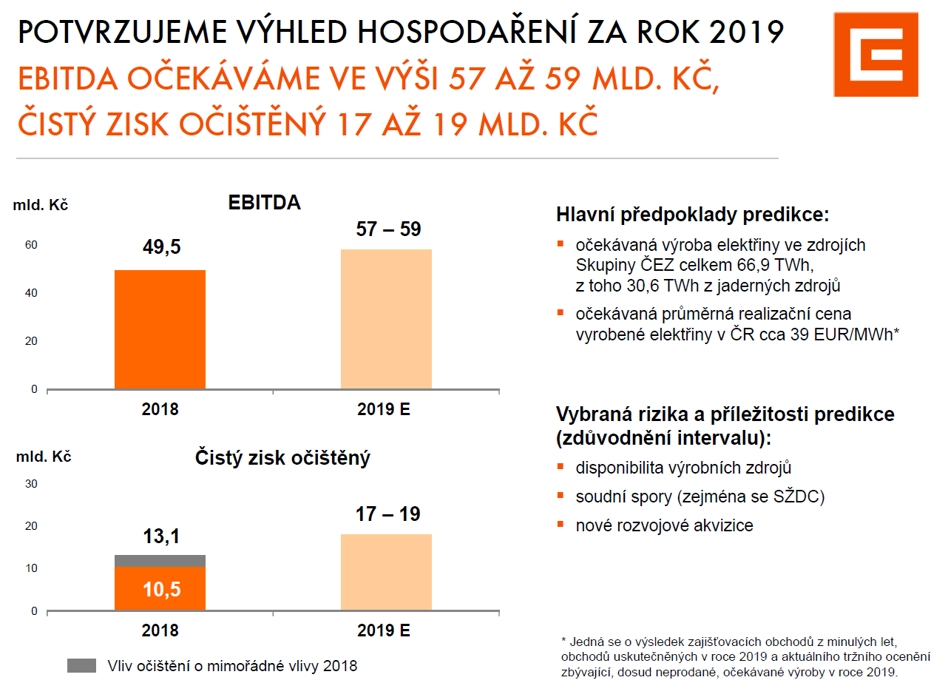

Za samotné druhé čtvrtletí ČEZ vykázal čistý zisk 2,9 miliardy Kč a nečekaně lepší zisk EBITDA 12,8 miliardy Kč. Tržby ve výši 48,2 miliardy Kč (meziročně +20,8 %) překonaly tržní odhad na úrovni 46,7 miliardy Kč. Firma zároveň potvrdila svůj celoroční výhled pro upravený čistý zisk na 17-19 miliard Kč a EBITDA 57-59 miliard Kč.

"Pokud se nic zásadního nestane, tak bychom měli mít rok 2020 ještě o trochu lepší než rok 2019," řekl finanční ředitel ČEZ Martin Novák. Vliv podle něj budou mít opět především prodejní ceny elektřiny, které dále rostou. Dodal, že firma by si měla polepšit z hlediska všech hlavních ukazatelů, tedy čistého zisku, provozního zisku EBITDA i tržeb. "Očekávání jsme nevylepšili proto, že hospodaření víceméně běží podle plánu. My to máme vždycky trochu sezónní, to znamená, že první pololetí bývá obecně silnější než to druhé."

Výhled hospodaření označil Novák za realistický. "Po třech kvartálech často ten interval někam posouváme, případně zúžíme třeba již jen na rozpětí jedné miliardy. Teď na to ještě není doba, máme za sebou i před sebou půl roku," dodal.

Společnost již prodala 73 % výroby elektrické energie na rok 2020 za průměrnou cenu 42,3 EUR/MWh a 42 % výroby na rok 2021 za průměrnou cenu 43,6 EUR/MWh. Průměrné ceny jsou v obou případech vyšší než dříve, kdy dosahovaly 41,2 a 42,1 EUR/MWh.

V prvním pololetí ČEZ vygeneroval provozní cash flow přes 27,9 miliardy Kč, meziročně o 32 % více. Celkový čistý dluh poklesl o 8,1 miliardy. V prvním pololetí vzrostly meziročně o 2,6 miliardy Kč investice do dlouhodobého majetku (na 11,6 miliardy), z čehož nejvíce (4,4 miliardy Kč) bylo investováno do distribuční sítě v ČR. Meziročně vzrostly nejvíce (o 1,3 miliardy Kč) investice do tradičních výrobních zdrojů, jednalo se zejména o nákup jaderného paliva, investice do ekologizačních opatření v elektrárně Mělník a investice do projektu výstavby horkovodu z Jaderné elektrárny Temelín do Českých Budějovic.

KOMPLETNÍ GRAFICKÁ PREZENTACE VÝSLEDKŮ ZA 1h2019

Spotřeba elektřiny na distribučním území společnosti ČEZ Distribuce meziročně stoupla o 0,3 %, po klimatickém a kalendářním očištění jde o růst 0,8 %.

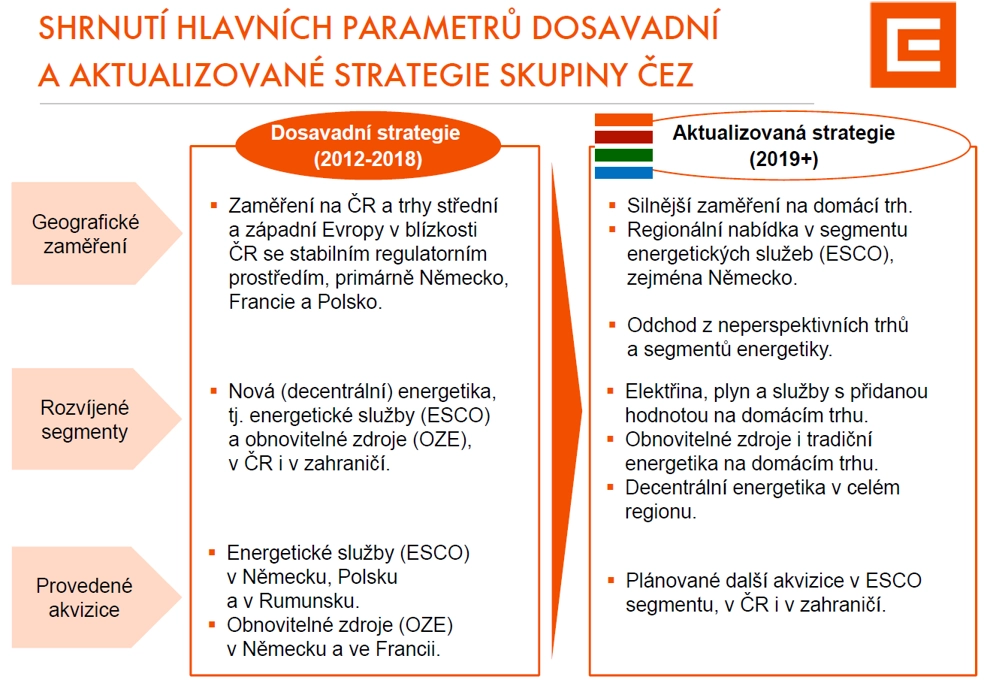

Po schválení aktualizace koncepce a strategie Skupiny ČEZ na valné hromadě v červnu letošního roku se plně rozběhly práce na její realizaci. "Cílem nové strategie je navýšit roční EBITDA do roku 2025 celkem o 10-12 miliard Kč, a to nad rámec efektu vyšších cen elektřiny a emisních povolenek. Prioritou zůstává efektivní provoz a další rozvoj tuzemského výrobního portfolia při snižování emisí CO2. Mezi hlavní rozvojové priority patří modernizace distribuční sítě a aktivity spojené s prodejem elektřiny a plynu v ČR a dále investice do nových obnovitelných zdrojů v tuzemsku a další růst energetických služeb nejen v České republice a Německu, ale i v severní Itálii a v Polsku," shrnul ředitel divize obchod a strategie Pavel Cyrani.

Analytici: ČEZ investory potěšil

"Důvodem lepších než očekávaných výsledků ČEZ byly především vyšší realizované ceny elektřiny, výroba v tradiční i nové energetice vzrostla meziročně pouze marginálně a pod našimi odhady. Meziroční srovnání je mimo jiné ovlivněno i zaúčtovanou ztrátou v loňském druhém kvartálu způsobenou přeceněním zajišťovacích kontraktů na dodávky elektřiny a povolenek," připomněl analytik Miroslav Frayer z Komerční banky. "ČEZ nadále zajišťuje své prodeje pro budoucí roky za vyšší ceny, což se promítá do nárůstu budoucích realizovaných cen a naznačuje pokračující růst ziskovosti v dalších letech. Zveřejněné hospodářské výsledky hodnotíme celkově příznivě. Přes očekávaný nižší nárůst celkové letošní produkce management potvrdil celoroční cíle. Věříme, že je ČEZ schopen vygenerovat očištěný čistý zisk za celý rok na horní hranici vymezeného cíle. Cena akcií by mohla reagovat růstem."

"ČEZ oznámil výsledky nad očekáváním trhu na všech úrovních. Čísla jsou v meziročním srovnání podstatně lepší hlavně díky divizi výroby a tradiční energetiky. Výsledky za první pololetí znamenají splnění 54,4-56,3 % celoročního cíle na úrovni EBITDA a 63,2-70,6% naplnění výhledu čistého zisku," poznamenal Bohumil Trampota, analytik z J&T Banky. "Očekáváme, že ČEZ své cíle splní. Lepší než naše odhady jsou i ceny prodané elektřiny na další roky. Zveřejněná data jako celek hodnotíme pozitivně a podle nás lze čekat i odpovídající reakci investorů."

"EBIT ve 2Q2019 dosáhl 5,3 miliardy Kč, což bylo 11 % nad očekáváním díky vyššímu zisku EBITDA. Produkce v konvenční výrobě vzrostla o 1 % na 14,2 TWh a byla 4 % pod našimi odhady. Produkce z obnovitelných zdrojů meziročně vzrostla o 10 % na 0,45 TWh a byla nad odhady. Distribuční objemy meziročně vzrostly o 3,5 % na 12,2 TWh a byly nad našimi odhady. Čistý dluh se lehce snížil na 143 miliard Kč a poměr čistého dluhu vůči EBITDA dosáhl 2,6 (2,8 v 1Q2019)," vybral z výsledkové zprávy další zajímavé údaje analytik Petr Bártek z České spořitelny. "Výhled ČEZ je mírně pod konsenzem trhu na úrovni EBITDA a v souladu s odhady, pokud jde o čistý zisk. Výhled pro produkci z konvenčních zdrojů byl snížen na 64,6 TWh (+6 % meziročně) kvůli neplánovaným odstávkám Dukovan a stále se nezlepšující produkci z uhlí. Výsledky jsou celkově nad konsenzem trhu, pravděpodobné díky jednorázovým ztrátám z přecenění derivátů v 2Q2018 (1,6 miliardy Kč) a částečně díky zlepšujícím se trendům v prodeji (expanze v ESCO) a distribuci. Segment konvenční výroby byl silný díky vyšším zajištěným cenám, ale produkce stagnovala a výroba z uhelných zdrojů klesla a vyskytly se neplánované odstávky jaderných zdrojů. Firma potvrdila svůj celoroční výhled, ale snížila o 3 % výhled produkce, což indikuje určité problémy. Naopak zajištěné ceny elektřiny pro roky 2020 a 2021 vzrostly a jsou lepší, než jsme čekali. Výsledky proto hodnotíme jako neutrální."

"ČEZ představil velmi slušné výsledky. Na evropských trzích roste jak cena elektřiny, tak cena emisních povolenek. Protože ČEZ vyrábí podstatnou část elektřiny z jádra, cena povolenky není tak podstatná jako třeba u polských uhelných elektráren. S každým dalším čtvrtletím ČEZ prodává svoji vyprodukovanou elektřinu za vyšší cenu," uvedl analytik z portálu Capitalinked.com Radim Dohnal. Postupný odchod skupiny ČEZ z některých zahraničních trhů se podle něj do výsledků neprojevuje nijak podstatně, spíše se zmenšují nejistoty spojené s politickým rizikem v těchto zemích.

Hlavním tématem z konferenčního hovoru byla aktualizovaná strategie, která byla oznámena již v červnu:

- ČEZ se zaměří na český trh, zejména na distribuci, obnovitelné zdroje a dlouhodobý provoz jaderných elektráren.

- Další expanze ČEZ ESCO v západní Evropě a středoevropském regionu.

- Odchod z jihovýchodní Evropy a Turecka, možné je i opuštění Polska a projektů v rámci obnovitelných zdrojů v západní Evropě.

- Vedení plánuje zvýšení EBITDA o 7-12 miliard Kč do roku 2025 z růstových iniciativ (bez vlivu vyšší ceny elektřiny a emisních povolenek, který odhaduje na 7-10 miliard Kč), zatímco prodávaná aktiva zajistila v roce 2018 EBITDA 5,5 miliardy Kč.

- Stabilní výhled EBITDA oproti nižšímu výhledu produkce byl vysvětlen nízkým ziskem některých hnědouhelných elektráren (jejich nižší produkce nemá vliv na EBITDA), zatímco ČEZ očekává vyšší zisk z obchodování.

- Společnost uvedla, že se dohodla na prodeji bulharských aktiv za 335 milionů EUR se společností Eurohold, což je více než dříve spekulovaná cena 320 milionů EUR se společností Inercom. Společnost však také za 1H2019 zaúčtovala snížení hodnoty těchto aktiv o zhruba 25 milionů EUR.

- Společnost nyní jedná se státem o smlouvě na první fázi projektu na rozšíření jaderných zdrojů (povolování a výběrové řízení). První fáze bude trvat 3-5 let a bude vyžadovat 100-200 milionů Kč v rámci CAPEX (pro ČEZ zanedbatelné náklady).

"Celkově konferenční hovor nepřinesl žádné novinky, ale ukázal, že se něco děje, pokud jde o budoucí plány růstu. Jaderný projekt není pro příštích několik let považován za hrozbu. Bulharská aktiva by měla být prodána ve 4Q2019 až 1Q2020 a management vnímá vyšší zájem o rumunská aktiva. Společnost zvýšila svůj dlouhodobý výhled výroby o 2 TWh díky plynovým zdrojům, což kompenzuje slabou produkci z uhelných zdrojů v prvním pololetí," shrnul Bártek.

Majoritním vlastníkem společnosti ČEZ je stát prostřednictvím ministerstva financí, které vlastní 70 % akcií. V současné době se diskutuje o možné stavbě nového bloku v Jaderné elektrárně Dukovany. Vláda na začátku července schválila, že investorem má být dceřiná firma ČEZ. Energetická firma ji však bude moci za určitých podmínek předat státu.

ČEZ v minulých týdnech také oznámil, že by se mohl zapojit do těžby lithia v ČR. Společnost prozkoumá možnosti těžby u Cínovce a firmě EMH, která má na těžbu přednostní právo, poskytne půjčku dva miliony eur. ČEZ se následně do konce roku rozhodne, zda do EMH kapitálově vstoupí, nebo si nechá půjčku vrátit.

Zdroj: ČTK, ČEZ

Aktualita pro rok 2026