Vyschlá dolarová likvidita: Ke katastrofě může stačit shoda okolností

V běžných časech se o dění na peněžním trhu v médiích příliš nedočtete, a to ani v USA, kde přitom hraje daleko zásadnější roli než v kontinentální Evropě nebo v České republice. I proto trhy překvapila nedávná zpráva o skokovém nárůstu krátkodobých úrokových sazeb na tomto trhu v USA.

Krátkodobé úrokové sazby v USA jsou odvozeny od základní úrokové sazby americké centrální banky a v době klidu se pohybují v centrální bankou stanoveném pásmu. Nicméně v situaci, kdy se na trhu objeví příliš subjektů s nedostatkem peněz, roste poptávka po úvěrech, a tak úrokové sazby rostou. Pokud je situace opravdu dramatická, dostane se tržní úroková sazba z pásma vymezeného Fedem, což je signál pro ostatní hráče, že se na finančních trzích děje něco špatného, a pro centrální banku je to důvod k akci.

Peněžní trh a repo operace slouží jako alternativa pro finanční domy k ukládání přebytečných peněz u centrální banky ve velice krátkém časovém horizontu. Pokud se jim ale zdá nabízený úrok nízký, mohou dané prostředky půjčit s vyšším ziskem jiné bance, která je v opačné pozici, ale také s vyšším rizikem. Toto riziko je však minimalizováno poskytnutými zárukami úvěrované banky, která poskytne cenný papír v podobě pokladniční poukázky americké vlády jako zajištění v případě neschopnosti úvěr splatit.

Ještě donedávna tento systém běžel hladce a nikoho nenapadlo, že by zrovna na tomto poli mohl nastat nějaký problém. Jak by také mohlo po letech nákupů cenných papírů v rámci takzvaného kvantitativního uvolňování ze strany Fedu, který napumpoval do finančního systému několik bilionů dolarů, po kterém se banky topily v přebytečné likviditě?

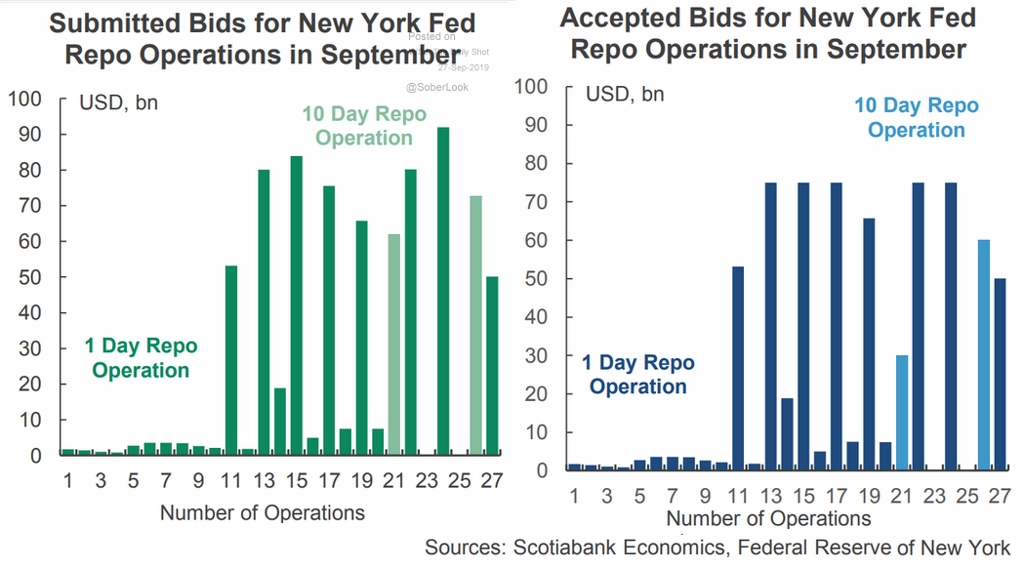

Americká centrální banka ovšem již před pár lety ukončila kvantitativní uvolňování a začala peníze z trhu stahovat. K tomu se v polovině září přidala nešťastná shoda událostí. Polovina září je v USA nejzazším termínem pro placení korporátní daně, což nutí americké firmy stahovat peníze z účtů bank, které právě tyto prostředky poskytují dalším bankám na peněžním trhu.

Ve stejný den proběhla médii zpráva o útoku na ropné rafinérie v Saúdské Arábii, což znamenalo hrozbu výrazného zdražení ropy. Většina investorů tak vyčkávala na reakci trhu a raději se vyhýbala rizikovějším operacím. A aby toho nebylo málo, ve stejných dnech probíhalo vypořádání velkého objemu amerických státních dluhopisů, na jejichž nákup museli investoři stáhnout peníze z bank a převést je na účty Fedu jakožto banky státu.

Výsledkem této série událostí bylo vyschnutí likvidity na americkém peněžním trhu a nutnost centrální banky podpořit tento trh dodatečnými úvěry, což se stalo poprvé od krizového roku 2008. Naštěstí incident nevyvolal hlubší paniku finančních trhů nebo větší krizi likvidity. Situace však nabízí cennou lekci. I přes veškerou regulaci, která byla od krize zavedena, a všechny nové peníze, které byly na trh dodány, se může rok 2008, kdy bankám došly rezervy, lehce opakovat. Navzdory veškeré snaze z posledních let tomu zabránit zůstávají finanční trhy křehké a nešťastná shoda náhod může vést ke katastrofě.

Autorem textu pro Hospodářské noviny z 26. září 2019 je ekonom František Táborský z Komerční banky.

Zdroj: Hospodářské noviny

Aktualita pro rok 2026

Aktuality