Burzovní kalendář (2. 3. - 6. 3. 2020)

Akcie za sebou mají nejhorší týden od finanční krize z roku 2008. Panika kolem šíření wuchanského koronaviru a jím způsobované nemoci COVID-19 zvyšuje obavy, že přinejmenším evropská ekonomika spadne do recese. Na začátku března se investoři vedle zpráv k šíření koronaviru zaměří z ekonomických údajů i na nezaměstnanost ve Spojených státech nebo na finální únorové indexy nákupních manažerů.

Ohlédnutí

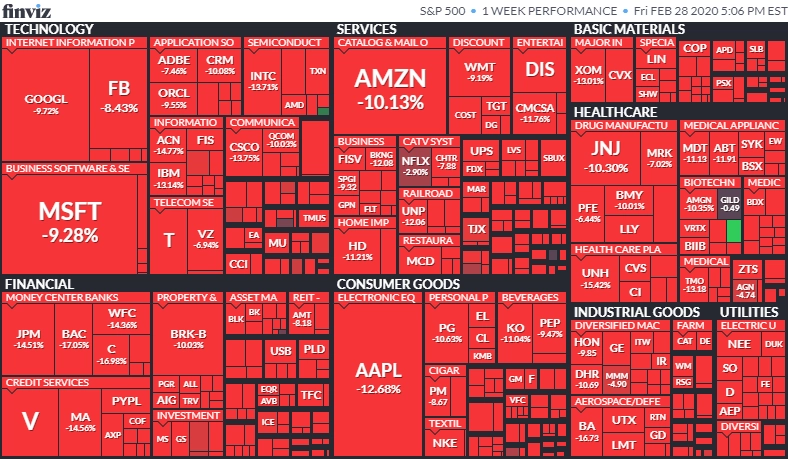

Akciové indexy zažily v závěru února nejhlubší týdenní propad od globální finanční krize z roku 2008. Americký benchmark Dow se propadl o 12,36 %, širší S&P 500 oslabil o 11,49 % a index technologického trhu Nasdaq Composite přišel o 10,54 %. Panevropský index STOXX Europe 600 se propadl o 12,25 %, britský FTSE 100 odepsal 11,12 %, německý DAX klesl o 12,44 % a francouzský CAC 40 oslabil o 11,94 %. Akcie na pražské burze se podle indexu PX v týdenním horizontu propadly o 10,3 % a skončily na nejnižší úrovni od června 2017.

Komponenty indexu S&P 500 v týdnu do 28. února 2020

Náladu na finančních trzích nadále negativně ovlivňovaly obavy ze šíření nákazy wuchanským koronavirem. "Trhy byly příliš optimistické, nyní mohou být až příliš pesimistické," upozornila analytička Iris Pangová z ING. Asijské trhy reagovaly na nemoc COVID-19 velice pomalu, protože zpočátku věřily, že se jedná jen o čínský problém; až do doby, kdy začaly prudce přibývat případy nákazy v Jižní Koreji a v Japonsku. Nejhoršími dny byly na trzích pondělí, úterý a čtvrtek, kdy například americký index Dow zaznamenal poklesy i o více než tisíc bodů.

Wuchanským koronavirem už se ve světě nakazilo kolem 87 tisíc lidí, z toho v pevninské Číně necelých 80 tisíc osob. Jižní Korea hlásí zhruba 3,5 tisíce případů nákazy a Itálie kolem 1 100.

Investory kromě samotného šíření koronaviru znervózňovala i varování velkých společností, že nesplní výhledy pro aktuální čtvrtletí. Dopady šíření koronaviru do hospodářských čísel očekávají i Apple či Microsoft. Naopak legendární investor Warren Buffett se investory snažil uklidnit vzkazem, že s americkými akciemi nemohou šlápnout vedle, mají-li dostatečně dlouhý investiční horizont.

Ekonomové upozorňují i na možnost recese v Evropě, jejíž ekonomika ke konci minulého roku již tak procházela velice křehkým obdobím.

"Investoři na pomyslnou černou labuť v podobě rychlého šíření nového koronaviru mimo pevninskou Čínu reagovali ústupem do bezrizikových aktiv, především do státních dluhopisů. Například výnosy amerických desetiletých státních bondů se posunuly na nová historická minima na úrovni 1,16 %," napsal v komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily údaje o čínské průmyslové produkci a maloobchodních tržbách, indexy Ifo pro Německo a zpráva o německém HDP, americký index cen domů, indexy spotřebitelské a podnikatelské důvěry v eurozóně nebo zprávy o amerických objednávkách dlouhodobé spotřeby a o vývoji amerického HDP v posledním loňském čtvrtletí.

V sobotu vyšly v Číně indexy nákupních manažerů, které potvrdily, že se stav tamního hospodářství rychle zhoršuje. Index nákupních manažerů ve zpracovatelském sektoru, který je považován za barometr zdraví podniků, se v únoru propadl na rekordní minimum 35,7 bodu z 50 bodů v lednu.

Koronavirus byl dominantním tématem, které zastínilo prakticky všechny ostatní zprávy, včetně doznívající výsledkové sezóny za poslední čtvrtletí loňského roku. Hospodářské výsledky zveřejnily v USA mimo jiné firmy HP, Macy's, Home Depot, salesforce.com, Booking Holdings, Best Buy nebo Workday a v Evropě například Danone, British American Tobacco, Anheuser-Busch InBev, Bayer, Eni a BASF.

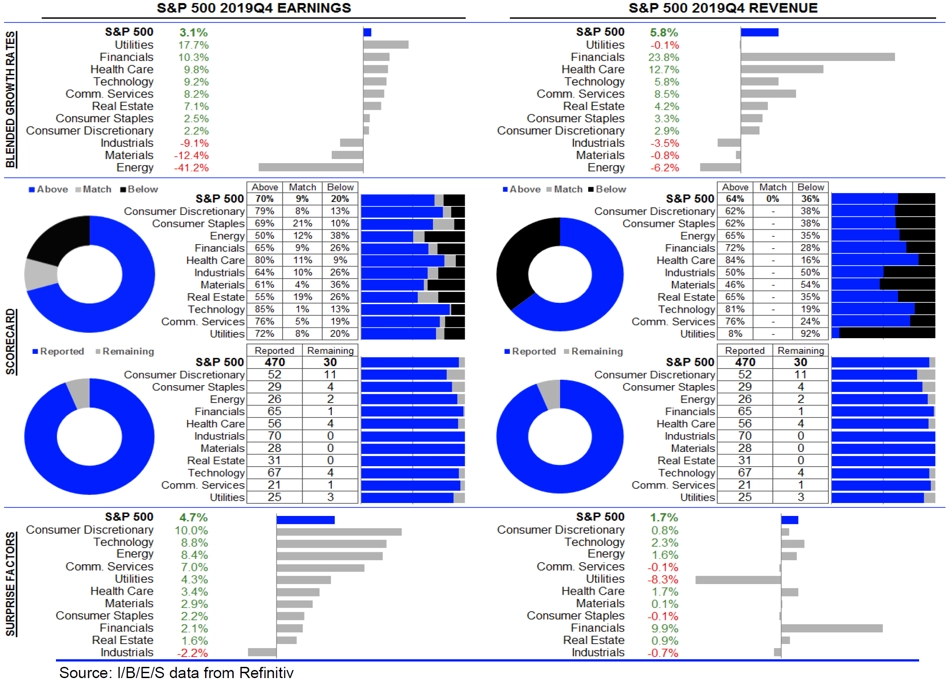

Hospodářská čísla již zveřejnilo přes 470 společností z indexu S&P 500. Zisk nad odhady trhu reportovalo 70 % podniků a tržby nad odhady analytiků vykázalo 64 % firem.

Na pražské burze výsledky hospodaření odtajnili vývojář antivirového softwaru Avast, finanční dům Erste Group Bank a provozovatel sportovních a zábavních areálů Tatry Mountain Resorts.

Statistika dosud oznámených výsledků amerických firem za 4Q2019

Negativní sentiment se přenesl i na pražský akciový trh, který tak téměř nereagoval na korporátní zprávy. Důležitou událostí byla čtvrteční mimořádná valná hromada mediální skupiny CME, na které byl schválen prodej firmy do rukou české investiční skupiny PPF. Transakci ještě musí schválit regulátoři, po jejím dokončení by akcie společnosti CME měly být staženy z pražské burzy.

Výhled

V příštím týdnu se budou investoři na poli makrodat soustředit hlavně na indexy nákupních manažerů, americkou nezaměstnanost a inflaci v eurozóně a německé maloobchodní tržby. Lze ale předpokládat, že vliv těchto zpráv na obchodování bude po celém světě nadále spíše malý, protože většinu pozornosti na sebe bude strhávat dění kolem epidemie nemoci COVID-19 způsobované wuchanským koronavirem.

"Investoři se teď zabývají prakticky jen možnými scénáři dopadu šíření nového koronaviru. Prudké výprodeje z posledních dní by mohly najít alespoň na krátkou dobu jisté dno, ale informace o nekontrolovaném šíření nákazy by nenechaly negativní odezvu dlouho čekat. Pro příští týden jsme nadále velmi opatrní a očekáváme, že především umělá inteligence může dále posouvat trhy níže. Zvýšená volatilita bude zřejmě na denním pořádku," uvedl Milan Vaníček z J&T Banky.

Ve Spojených státech začínají investoři věnovat pozornost i rozjíždějící se předvolební kampani. Takzvané volební superúterý proběhne 3. března. V něm se bude poprvé o přízeň voličů v primárkách ucházet i demokratický kandidát Michael Bloomberg, na jehož stranu se staví pragmatické křídlo demokratů, ale který, zdá se, má velmi silného soupeře ve značně levicově orientovaném Berniem Sandersovi. Právě toho by v listopadových volbách na straně demokratů rádi viděli stoupenci Donalda Trumpa, kteří věří, že tento souboj by stávající šéf Bílého domu vyhrál ještě před jeho začátkem.

"Před týdnem byl index S&P 500 na maximech. Pondělní otevírací cena s odskokem a další pondělní sestup vedly k testování supportu na 3 200. Poté pokračovaly propady. Zaplnění zmíněného cenového odskoku okolo 3 340 se nejspíše hned tak nedočkáme," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářské výsledky za uplynulé čtvrtletí na Wall Street zveřejní mimo jiné společnosti Target, Kohl's, Campbell Soup, Brown-Forman, Dollar Tree nebo Kroger a v Evropě například Continental nebo Merck KGaA.

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů ve výrobě a USA na trh odpoledne pošlou ještě zprávu o stavebních výdajích. Hospodářská čísla v úvodu týdne zveřejní v Evropě společnost Pirelli a v Číně firma JD.com.

V noci na úterý vydá Japonsko index spotřebitelské důvěry. Dopoledne bude v Evropě patřit zprávám o inflaci a nezaměstnanosti v eurozóně a britskému indexu nákupních manažerů ve stavebnictví. Odpoledne se v USA investoři zaměří na ISM index aktivity pro oblast New Yorku a údaje o prodejích aut. Výsledky hospodaření na trh pošle v Evropě firma Chocoladefabriken Lindt & Sprüngli a na Wall Street mimo jiné Target, AutoZone, Kohl's, Ross Stores nebo Nordstrom. Pozornost budou trhy věnovat i takzvanému volebnímu superúterý, během kterého se v USA uskuteční primárky ve 14 státech a navrch ještě v Americké Samoe.

Středa bude dnem finálních únorových indexů nákupních manažerů ve službách. Dopoledne navíc Německo a za celou eurozónu také Eurostat odtajní statistiku maloobchodních tržeb. V USA se odpoledne investoři zaměří vedle PMI i na zprávu ADP o tvorbě pracovních míst v soukromém sektoru a večer ještě v zámoří vyjde takzvaná Béžová kniha. Hospodářská čísla odtajní v Evropě společnost ANDRITZ a v USA mimo jiné Campbell Soup, Dollar Tree a Brown-Forman.

Ve čtvrtek budou investoři vyhodnocovat zprávu o produktivitě práce a nákladech na práci, statistiku továrních objednávek a zprávu o žádostech o podporu v nezaměstnanosti. Ve Vídni navíc začne zasedání Organizace zemí vyvážejících ropu (OPEC). Hospodářské výsledky zveřejní v Evropě Continental, Merck KGaA, HUGO BOSS nebo JCDecaux a na Wall Street firmy Kroger, H&R Block a Costco Wholesale.

Páteční dopoledne bude patřit německým továrním objednávkám a průmyslové výrobě v největší evropské ekonomice a indexu cen domů ve Velké Británii od banky Halifax. Spojené státy na trh pošlou zprávy o obchodní bilanci, velkoobchodních zásobách a situaci na trhu práce. Ve Vídni bude druhým dnem probíhat zasedání ropného kartelu OPEC. Výsledky hospodaření odtajní v Evropě společnost EssilorLuxottica.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ukazatele zveřejněné v prvním březnovém týdnu budou připomínat čtení starých novin. Většinou se bude jednat o únorová data, která ještě nebyla (tolik) ovlivněna obavami a reálnými dopady nákazy koronavirem. U regionálních PMI tedy čekáme zlepšení. Finální PMI z eurozóny budou ukazovat na jejich zlepšující se trend. Pozadu nezůstanou ani lednové německé tovární objednávky, které se vzpamatují z prosincového propadu. Americký trh práce v závěru týdne potěší solidním počtem nových pracovních míst. Data tedy budou vesměs dobrá, tón dění na finančních trzích budou ale udávat zprávy o šíření koronaviru do Evropy.

- Dobrá nálada by měla vydržet i americkému zpracovatelskému průmyslu. Index ISM se v lednu po pěti měsících strávených v pásmu značícím pokles aktivity vyhoupl nad 50bodovou hranici a nad ní se zřejmě udrží i v únoru. Jedná se však spíše o důsledek lepší nálady spojené s uzavřením dohody mezi USA a Čínou než o rostoucí průmyslovou produkci.

- V eurozóně bude v úterý zveřejněn první odhad únorové inflace. Ta v meziročním srovnání o desetinku bodu poklesne na 1,3 %, naopak jádrová inflace půjde o dvě desetiny bodu výše na 1,3 %. S inflací v eurozóně to nebude valné ani v následujících měsících. Od současných úrovní se příliš nepohne.

- Z hlediska dat bude nejzajímavější závěr týdne. Ve Spojených státech budou zveřejněna data z trhu práce. Ta ukáží na nižší tvorbu pracovních míst než v lednu, výsledek však bude stále více než dobrý (odhad: 178 tisíc). Svůj podíl na tom bude mít mimo jiné mimořádně teplé počasí. Únorová míra nezaměstnanosti bude pravděpodobně stagnovat na 3,6 %, hodinové výdělky vykáží další růst.

- Dobrých dat bychom se v pátek měli dočkat i z Německa. Po prosincové katastrofě by tovární objednávky měly vykázat meziměsíční růst o 1 %.

- V regionu nás vedle PMI čeká zveřejnění struktury růstu českého HDP. Český růst ve 4Q2019 ubral na tempu, z předchozích 2,5 % zvolnil na 1,8 %. Struktura zřejmě ukáže, ze se zpomalení nevyhnulo všem složkám HDP. Čistý export zřejmě růst brzdil.

- Polská centrální banka ponechá úrokové sazby beze změny. Se sazbami nehýbala od roku 2015 a ani současná inflace výrazně převyšující její cíl ji k ničemu nerozhoupe. Hlasy pro 15bodové zvýšení klíčové úrokové sazby však na tomto zasedání pravděpodobně zazní.

Aktualita pro rok 2026

Doporučujeme

Aktuality