Burzovní kalendář (2. 11. - 6. 11. 2020)

Začátek listopadu bude na trzích dominantně ve znamení amerických prezidentských voleb, v závěsu jsou pak druhá vlna pandemie covidu-19, pokračující výsledková sezóna a štědrá porce makroekonomických údajů.

Ohlédnutí

Poslední říjnový týden byl ve znamení růstu volatility na trhu s rizikovými aktivy na pozadí stále silnější druhé vlny pandemie. Vliv měly také blížící se prezidentské volby v USA, výsledky velkých technologických firem v Americe a také zasedání ECB. Menší význam měla naopak veskrze pozitivní čísla o vývoji ekonomiky USA, eurozóny (v čele s Německem) nebo ČR ve třetím čtvrtletí, a to vzhledem k očekávání opětovného propadu hospodářství do konce roku.

Investoři vnímají zvýšené riziko plynoucí z rostoucího počtu nově nakažených covidem-19 a s tím spojených preventivních opatření, která negativně dopadají na ekonomiku. V týdnu výrazně zpřísnily omezení například Německo a Francie, epidemie ale nabírá na síle v mnoha zemích.

K zvýšené nervozitě výrazně přispívají blížící se prezidentské volby v USA. "Trh by podle nás lépe přivítal znovuzvolení současného prezidenta Donalda Trumpa, ale ten nadále ztrácí v předvolebních průzkumech," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky. Nervóznější jsou ale vzhledem postupnému snižování náskoku i investoři, kteří v posledních měsících sázeli na vítězství Joea Bidena, což je cítit v některých jím preferovaných odvětvích.

Hospodářské výsledky oznámily také velké americké technologické společnosti jako Facebook, Apple, Amazon, Twitter, Microsoft nebo Alphabet. Jejich výsledky vyzněly celkově smíšeně, a to zejména kvůli poměrně obezřetnému výhledu.

Apple zklamal investory, když prodal podstatně méně iPhonů než před rokem. Projevilo se vyčkávání na iPhone 12, ale možná i větší tendence šetřit. Microsoft naopak výrazně překonal očekávání analytiků a oznámil skvělé třetí čtvrtletí. Horší výhled do následujícího kvartálu spolu s přehnanými očekáváními investorů ale srazil titul níže.

Očekávání analytiků překonal i Amazon. Lidé začali nakupovat dárky dříve a zpomalení neočekává nejbohatší muž planety Jeff Bezos ani v následujícím kvartálu. Část zisků budou ovšem nadále ukrajovat opatření spojená s koronavirem, a tak trh na výsledky také reagoval vlažně.

Alphabet nadále těží z pandemie koronaviru. Lidé více vyhledávají, sledují videa na YouTube a zobrazují více reklam. Dařilo se i cloudovým službám. Akcie společnosti tak na výsledky reagovaly pozitivně. Facebook pak v létě čelil reklamnímu bojkotu. Velké firmy jako Microsoft nebo Coca-Cola pozastavily své kampaně, aby donutily Facebook více reagovat na projevy nenávisti na jeho platformách. Na tržbách to znát nebylo, Facebook ale ztrácí uživatele, které během pandemie získal.

Nové uživatele naopak láká Pinterest, což se projevuje i v růstu tržeb. Twitter naopak co do počtu uživatelů zklamal a nezachránily ho ani vyšší tržby. Nokia pak pozastavila vyplácení dividend a během jednoho dne odepsala téměř pětinu hodnoty. Boeing oznámil další ztráty, ve třetím čtvrtletí prodělal 460 milionů dolarů, a propustí i proto 30 tisíc zaměstnanců, tedy zhruba pětinu pracovní síly.

"Přestože čísla firem jsou celkově vesměs dobrá, na burze panuje deprese. Koronavirus v Evropě nadále sílí a vydechnout nedává ani Spojeným státům. Rozplynuly se také poslední naděje na balík fiskální pomoci americké ekonomice schválený ještě před volbami. Výsledkem je výrazný propad cen akcií v Americe i Evropě," napsal Martin Luňáček z investiční platformy Portu.

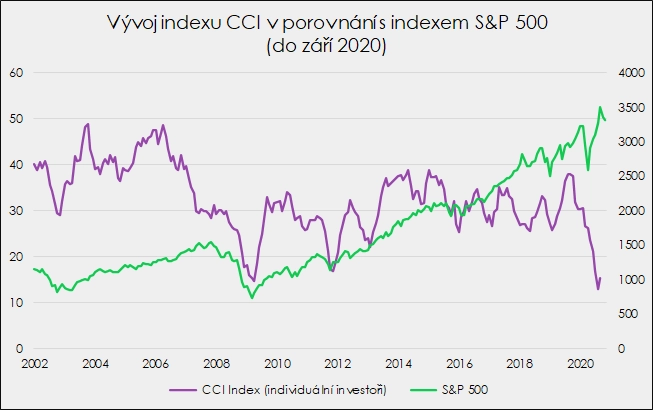

Nervozita na burzách je celkově vysoká, dokonce nejvyšší za posledních několik desítek let. "Alespoň to naznačuje americký Crash Confidence Index. Ten sleduje, kolik investorů si myslí, že šance na burzovní krach je menší než 10 %. Aktuálně je to méně než pětina z nich. Více než 85 % individuálních investorů nyní předpokládá, že v následujících 6 měsících existuje alespoň 10% šance na krach na burze podobný těm z let 1929 nebo 1987," upozornil Luňáček. "To může být paradoxně i dobrá zpráva. Poslední rekord zaznamenal CCI v dubnu 2009, kdy se americký trh odrážel od krizového dna."

O říjnovém zasedání ECB lze hovořit jako o obezřetném. Šéfka centrální banky Christine Lagardeová uvedla, že ECB bude nadále uvolňovat svou politiku vzhledem k postupu druhé vlny covidu-19, konkrétnější ale být nechtěla. Trh většinově očekává navýšení programu odkupu aktiv na prosincovém zasedání banky.

Zejména uvedené faktory měly za následek výrazné ztráty na akciových trzích. Indexy v USA odepsaly přes 5 %, stejně hluboký propad má za sebou panevropský index STOXX Europe 600. Index pražské burzy PX odepsal 2,3 %, když za minimální aktivity udržely zisk akcie TMR a z velkých titulů ČEZ, zatímco nejvíce klesla cena akcií VIG (-6,9 %). Té neprospívá příslib dalšího uvolnění měnové politiky, který obecně znamená tlak na pokles výnosů dluhopisů, jež jsou hojně zastoupeny v portfoliu pojišťoven (stejně jako bank).

Hospodářské výsledky zveřejnila MONETA Money Bank. Samotná čísla byla lepší, než trh očekával. Nadále byla přitom ovlivněna akvizicí Wüstenrot CZ. Čistý zisk byl vyšší především díky lepšímu provozu a nižším opravným položkám. Banka dále mírně zvýšila výhled ziskovosti pro další roky, i tak ale akcie banky za týden odepsaly 2,2 %.

Společnost Eurohold uvedla, že bulharský regulátor napodruhé schválil její akvizici bulharských aktiv ČEZ za 335 milionů eur (17 Kč na akcii). "Prodej bulharských aktiv vnímáme pozitivně vzhledem k nastavené strategii společnosti ČEZ soustředit se především na domácí trh a rozvoj obnovitelných zdrojů a také z hlediska případné kapacity pro výplatu mimořádné dividendy (5-10 Kč na akcii z této transakce). Akcie ČEZ zakončily týden na 442 Kč (+0,6 %)," napsal Milan Vaníček z J&T Banky.

Společnost Primoco UAV získala od Ministerstva obrany ČR oprávnění coby výrobní a vývojová organizace. Oprávnění je prvním krokem k získání vojenského typového certifikátu pro letoun Primoco UAV One 150M. Certifikát by měl v budoucnu usnadnit dodání bezpilotních letounů firmy vojenským složkám.

Svůj velice úspěšný debut na trhu START mají za sebou akcie společnosti Pilulka Lékárny. Ta upsala akcie za nejvyšší nabízenou cenu v IPO (424 Kč za akcii), když byla nabídka přeupsána o stovky procent. Firma tak byla oceněna na více než miliardu korun. Za týden pak titul přidal dalších 22,6 %.

Česká vláda schválila nové zpřísnění pravidel v boji s epidemií covidu-19. Od středy 28. října začal až na výjimky platit zákaz nočního vycházení, obchody musejí být zavřené od 20.00 do 5.00 a nově také celou neděli. Firmy by měly nařídit home office, pokud je to v případě dané pracovní pozice možné. Prodloužen byl také nouzový stav, a to do 20. listopadu.

Výhled

"Volatilita roste a ceny akcií padají. Nervozita v souvislosti s nadcházejícími prezidentskými volbami a s růstem počtu nakažených covidem-19 udělala své, index S&P 500 za týden odepsal 5,64 %, nejvíce od března. Rychle tak klesl k důležitému supportu 3 200 a je necelá 2 % nad ním. Je v zóně 3 400 až 3 200, ve které setrval od poloviny července až téměř do konce srpna a od 7. září do 15. října. Nejbližší rezistence je nyní na 3 400, kde je i 50denní klouzavý průměr a navíc cenový odskok. Na opačné straně je nejbližší a současně také velice důležitý support na 3 200," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Je možné, že index S&P 500 po víkendu zamíří výše. Jedním z důvodů je to, že rychlý propad často vyvolává protireakci. Na denním grafu je navíc zřetelný cenový odskok, který je potřeba zaplnit. Býčí trend sice zatím trvá, ale pokud index nevystoupá nad předchozí vyšší cenu, denní graf přejde do jednoznačně medvědího nastavení," doplnil Košťál. "V úterý 3. listopadu vyvrcholí americké prezidentské volby, 20. ledna 2021 pak má proběhnout inaugurace (staro)nové hlavy státu. Po volbách před čtyřmi lety trh první den nejprve ztrácel, pak ale nastal dlouhodobý a silný růst cen akcií. Letošní reakci budeme teprve sledovat, jisté je pouze to, že by Joe Biden v případě svého zvolení byl nejstarším nastupujícím prezidentem."

Hlavním tématem prvního listopadového týdne bude úterní vyvrcholení amerických prezidentských voleb. Průzkumy prozatím stále favorizují demokratického kandidáta Joea Bidena (poslední průzkum NBC News a deníku Wall Street Journal zveřejněný 1. listopadu ukázal na rozdíl 10 procentních bodů v preferencích), ale Donald Trump nebyl favoritem ani před čtyřmi lety. Do letošních voleb se zapojuje výrazně více voličů distančním hlasováním, a je i proto pravděpodobné, že podle prvních čísel poražený kandidát výsledky voleb neuzná, čímž se protáhne (a zvýrazní) i nervozita na trzích.

Vedle toho se rozvíjí druhá vlna epidemie covidu-19, což je jednoznačně nepříznivý faktor pro riziková aktiva. Výsledková sezóna nestačí na vyvolání většího optimismu, protože firmy navzdory poměrně dobrým hospodářským výsledkům zůstávají (logicky) velice opatrné ohledně dalších měsíců.

Naopak příznivě by trh mohl přijmout výstupy ze zasedání americké centrální banky, které kvůli volbám netypicky vyvrcholí až ve čtvrtek. Banka by mohla více nastínit změnu své strategie a nepochybně udrží výrazně uvolněnou měnovou politiku. Ve stejný den zasednou také centrální bankéři v Británii a v ČR (změna měnové politiky ČNB se nečeká).

Výsledková sezóna ustoupí vedle amerických voleb a vývoje pandemie trochu do pozadí, i tak ale nabídne zprávy mnoha velkých firem. V Americe to budou třeba technologické firmy Qualcomm a PayPal, výrobci her jako Electronic Arts, hotelové řetězce Hilton a Marriott, automobilka General Motors nebo operátor T-Mibile US. V Evropě budou investoři vyhlížet hlavně výsledky bank jako UniCredit, Société Générale, ING nebo Commerzbank, na pražské burze se připojí Erste a Komerční banka. Vedle toho se svými čísly pochlubí například Ahold, Bayer, pojišťovny Allianz a AXA nebo automobilky Ferrari a BMW, na pražské burze vedle bank zaujmou také čísla O2 Czech Republic.

Erste Group Bank oznámí výsledky hned v pondělí. "Očekáváme 34% meziroční propad čistého zisku na 323 milionů eur, a to především kvůli růstu opravných položek, které byly v 3Q2019 nulové. Vzhledem k současné epidemické situaci a preventivním opatřením neočekáváme, že by samotná čísla měla sílu výrazně ovlivnit obchodování," napsal analytik Milan Vaníček z J&T Banky.

"Ve čtvrtek by měla Komerční banka vykázat za 3Q2019 46% meziroční pokles čistého zisku na 2,1 miliardy Kč. V tomto případě je důvodem také hlavně zvýšená tvorba opravných položek, ale i zhoršující se běžné hospodaření. Investoři budou sledovat výhled banky do roku 2025, který by měl naznačit, jak se bude KB vypořádávat se slabší provozní ziskovostí," uvedl Vaníček.

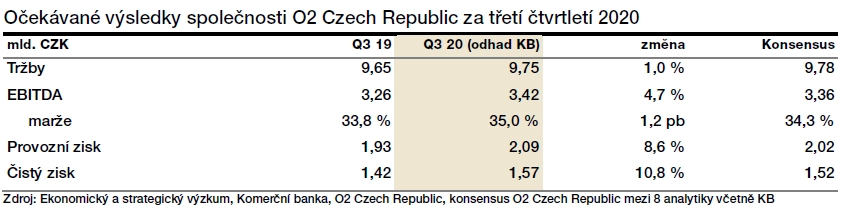

V pátek pak oznámí svá čísla O2 Czech Republic. "Očekáváme sadu solidních čísel s EBITDA 3,2 miliardy Kč (-1,3 % meziročně). Důvodem pro meziroční pokles jsou podle nás vyšší provozní náklady spojené s vyšším využíváním fixního hardwaru a služeb. Celkově by však čísla měla potvrdit defenzivní charakter společnosti a její schopnost tvořit silné cash flow, které by mělo podporovat výplatu solidní dividendy. Pokračující proces aukce nových kmitočtů s možností zvýšení konkurence v sektoru bude limitovat jakýkoli větší zájem investorů," uzavírá výhled na českou výsledkovou sezónu Milan Vaníček.

O něco optimističtější je ohledně výsledků O2 analytik Bohumil Trampota z Komerční banky. "Předpokládáme, že podobně jako v předchozích čtvrtletích meziroční snížení zaznamenají hlasové služby a SMS/MMS. Tento pokles ale více než vykompenzuje růst v segmentech internet & TV a mobilních datových služeb. Zisk EBITDA by měl dosáhnout 3,4 miliardy Kč a EBITDA marže se dále zvýší na 35 %. Naše odhady jsou mírně optimističtější ve srovnání s tržním konsenzem a pohybují se na jeho horní hranici," napsal Trampota.

Makroekonomický kalendář otevřou v pondělí průmyslové indexy nákupních manažerů, v úterý pak rozhodne o sazbách centrální banka Austrálie, na videokonferenci se sejde euroskupina a v Americe vyjde index aktivity v oblasti New Yorku a hlavně průmyslové objednávky.

Ve středu přijdou na řadu indexy nákupních manažerů za oblast služeb, eurozóna oznámí výrobní ceny a ve Spojených státech budou ve stínu debat o tom, jak dopadly prezidentské volby, vycházet data o hypotékách, zásobách ropy, obchodní bilanci a také tvorbě pracovních míst v soukromém sektoru.

Ve čtvrtek zveřejní obchodní bilanci Austrálie, Německo odhalí podnikové objednávky, eurozóna maloobchodní tržby a o měnové politice rozhodnou centrální banky v Británii a netypicky kvůli volbám také ve Spojených státech.

Na konci týdne bude v Evropě nejvíce sledovaná německá průmyslová produkce a francouzská obchodní bilance a z Ameriky odpoledne dorazí říjnová data z trhu práce a také statistiky spotřebitelských úvěrů.

Bohatě zaplněný je na začátku měsíce také český kalendář. V pondělí vyjde index nákupních manažerů, ve středu se dozvíme, jak se vyvíjí nezaměstnanost, a ve čtvrtek vyjdou data z maloobchodu a Česká národní banka rozhodne o měnové politice. V pátek pak ještě vyjdou data z průmyslu, stavebnictví a zahraničního obchodu.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Hlavní událostí týdne budou americké prezidentské volby. Poslední vývoj naznačuje, že šance Joea Bidena na vítězství ještě více stouply, stejně tak pravděpodobnost, že demokraté ovládnou Senát. Očekává se, že volební účast bude nejvyšší za sto let. Pro finanční trhy by bylo ideální co nejrychlejší oznámení výsledku a také co největší rozdíl mezi počtem hlasů pro oba kandidáty. To by značně zredukovalo pravděpodobnost, že výsledek bude napaden. Zpochybnění výsledku nebo příliš dlouho trvající sčítání hlasů by na finanční trhy přinesly volatilitu, padat by mohly především akciové trhy. Historie ale ukazuje, že ihned poté, co je vítěz oznámen, ať už je to kdokoli, se na trhy vrací optimismus. Případné vítězství Donalda Trumpa je obecně vnímáno jako prorůstové, více svědčící akciovým trhům a nepřímo i dolaru. Naopak vítězství Bidena by mohlo prospět korporátním dluhopisům, přinést zmírnění obchodních válek i sankcí vůči Íránu a Venezuele, což by se projevilo v nižších cenách ropy.

- K jednacímu stolu zasedne i americká centrální banka. Od té ale žádné překvapení nečekáme. Ekonomická situace se od posledního zasedání vyvíjela lépe, než se čekalo. I tak ovšem aktivita zůstává významně pod předkrizovou úrovní a inflace pod průměrným 2% cílem. Fed tak bude chtít udržovat měnovou politiku uvolněnou a zdůrazňovat potřebu další podpory domácího hospodářství.

- Z dat si zaslouží pozornost americký ISM index a páteční ukazatele z trhu práce. Po uvolnění restriktivních opatření průmyslová aktivita výrazně nabrala na tempu, což se odrazilo i v rychlém růstu indexu ISM. Stav zásob i růst nových objednávek se ale již stabilizovaly, a tak je prostor pro další zlepšování indexu minimální. Data z trhu práce za říjen by měla ukázat na další pokles nezaměstnanosti na 7,6 %, přičemž vytvořeno bylo podle našeho odhadu dalších 560 tisíc pracovních míst.

- V eurozóně budou zveřejněny finální říjnové PMI. Index z oblasti průmyslu by měl být potvrzen na úrovni 54,4 bodu. K ziskům mu dopomohl především německý index, který nečekaně vyskočil až na 58 bodů. Potěšit by měla i německá průmyslová výroba a tovární objednávky. Bude se jednat o data za září, která by se měla oklepat ze špatných srpnových výsledků způsobených celozávodními dovolenými.

- Na domácí půdě nás čeká zveřejnění PMI, maloobchodních tržeb, údajů o průmyslu, stavebnictví a zahraničním obchodu a především zasedání České národní banky. Zářijová data z reálné ekonomiky by měla ukázat její další zlepšování. Aktuálnější obrázek však přinese říjnový PMI, jenž se zřejmě vrátí pod 50bodovou hranici.

- Česká národní banka podle naší prognózy ponechá sazby beze změny, a to nejen na čtvrtečním zasedání, ale nejméně do konce příštího roku. Nepředpokládáme ani, že by sáhla k nekonvenčním nástrojům, z nichž by se jako nejpravděpodobnější jevily devizové intervence. Sama banka v současné době považuje měnové podmínky za dostatečně uvolněné, v čemž jí pomáhá i slabší koruna. Změnit tento názor ji zřejmě nepřinutí ani její nová prognóza. Ta pravděpodobně ukáže na vyšší inflaci, než s jakou počítala v minulé prognóze, a naopak na nižší hospodářský růst pro tento rok (minulý odhad: -8,2 %).

Aktualita pro rok 2026

Doporučujeme

Aktuality