7 důvodů proti německým bundům: Proč už tolik netáhnou?

Výnos německých bondů (bundů) se od loňského června zvýšil z 1,17 % na zhruba 1,7 %, riziko růstu výnosů bundů se zvýšilo. Podívejte se na sedm důvodů, proč si to myslíme.

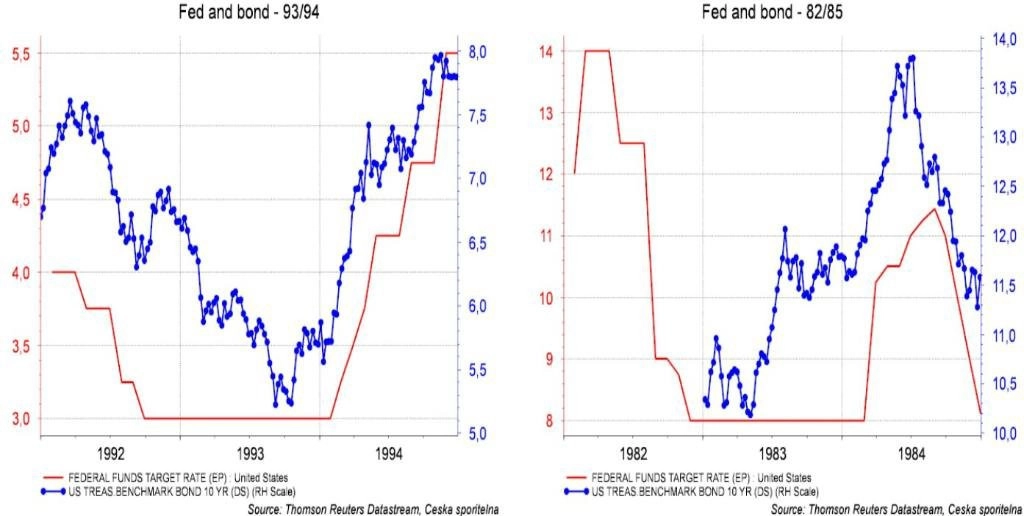

Historická zkušenost ukazuje, že korekce zaprvé nenastává až v momentu, kdy zasáhne centrální banka, ale mnohem dříve. Zadruhé, je rychlá, a zatřetí, pohybuje se v řádech procentních bodů, což ilustruje následující graf.

Proč tedy německé bondy aktuálně investory tolik nelákají?

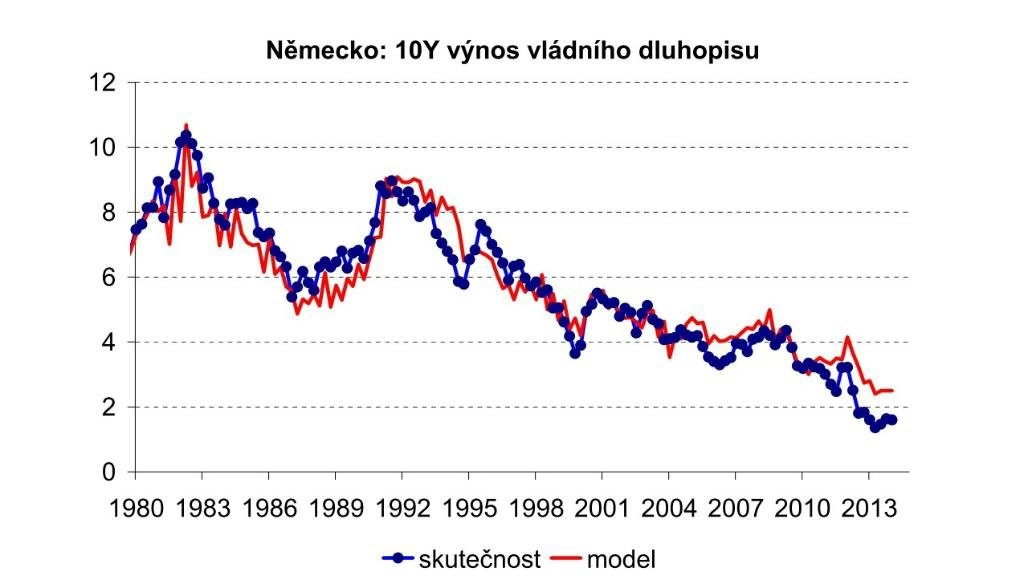

1. Makroekonomický model (HDP, inflace, objem dluhopisů) ukazuje, že jsou výnosy 10letých německých vládních dluhopisů podhodnocené - model implikuje výnosy na 2,5 %.

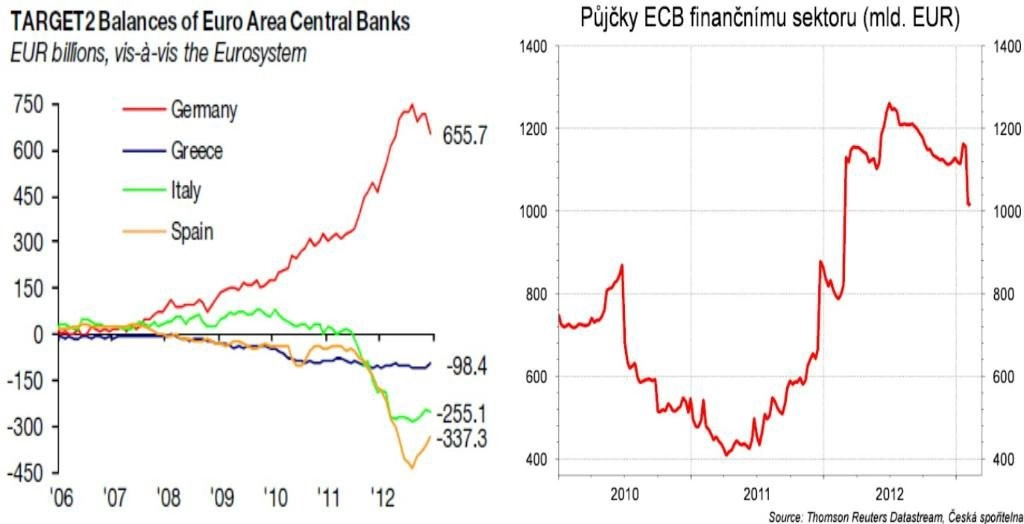

2. Akce ECB (OMT) snižují roli bundu jako bezpečného přístavu. Zatímco například španělské dluhopisy prošly korekcí, německé jen částečně.

3. Likviditní problémy bank na jihu Evropy se zmenšily a dochází k přesunu likvidity z Německa, banky splácejí ECB půjčky získané v rámci LTRO.

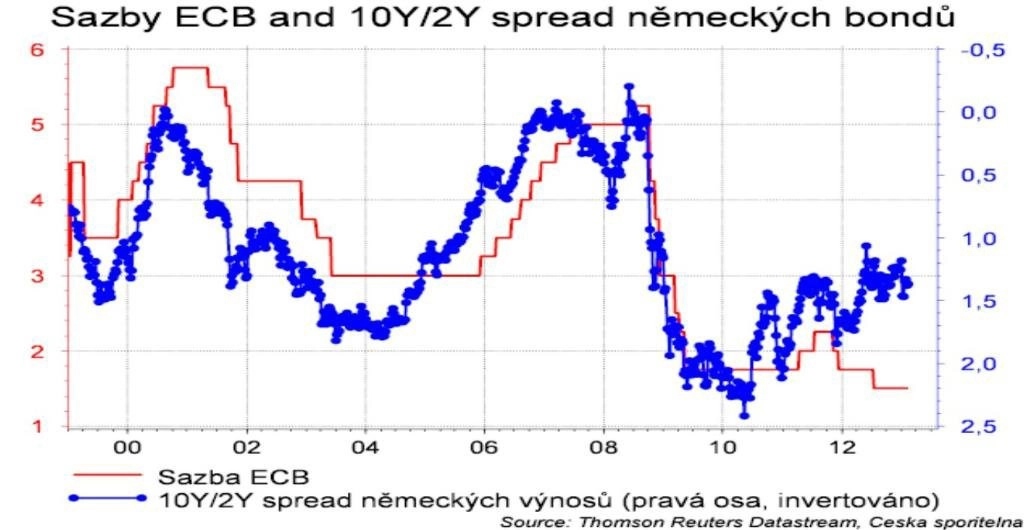

4. Zploštění výnosové křivky nelze vysvětlit sazbami ECB. Historická závislost ukazuje, že by spread mezi výnosy 10letých a 2letých dluhopisů měl být 70 bazických bodů.

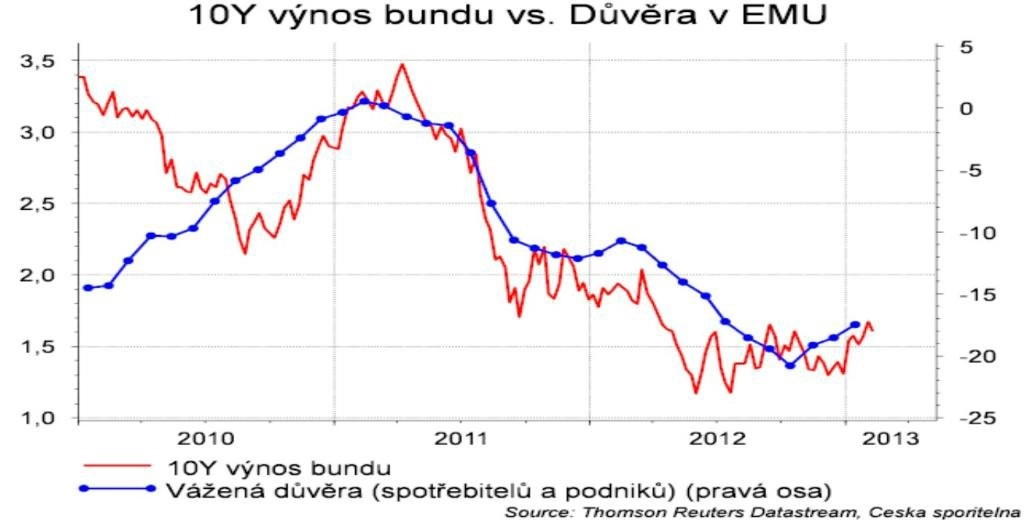

5. Došlo k obratu v indikátorech důvěry v EMU, což v následujících měsících povede k růstu ekonomiky a částečně i inflačních očekávání.

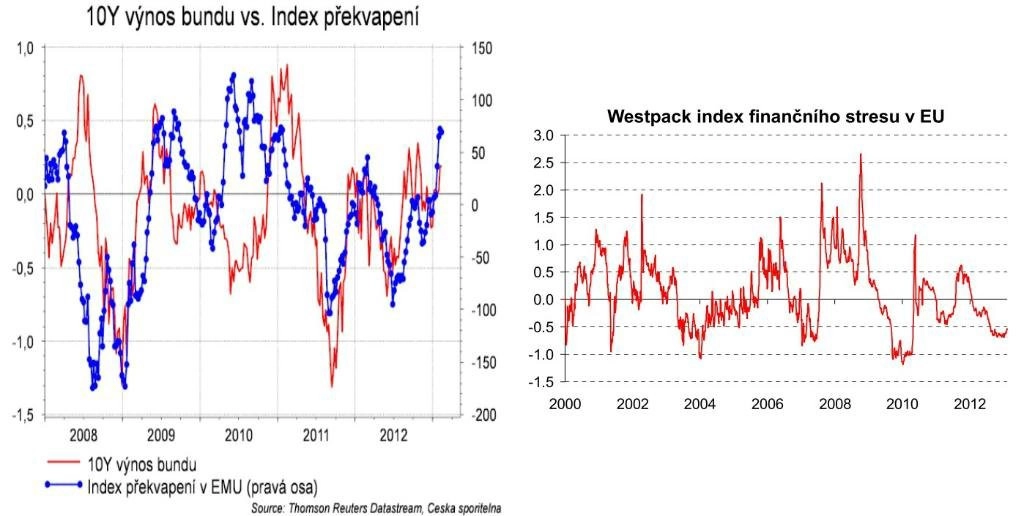

6. Finanční trh je pozitivně překvapován ohledně makra EMU a ocenění instrumentů na finančním trhu indikuje mnohem nižší napětí (finanční stres) v EU.

7. Výnosy dluhopisů jsou pod úrovní dividendových výnosů, což bude podporovat realokaci aktiv z bondů do akcií.

Více analýz najdete i na Investičním centru České spořitelny.

Aktualita pro rok 2026

Aktuality