Proč se (ne)bát inflačního scénáře ve stylu 70. let?

V posledních měsících jsou investoři často vystavování srovnávání současného prostředí vysoké inflace s tím v 70. letech 20. století. Proč bychom se tak pesimistického scénáře neměli bát?

Jedním z hlavních důvodů, proč se americká centrální banka snaží tvrdě srazit inflaci níže zvedáním úrokových sazeb, je historický strašák starý téměř padesát let. V 70. letech americká inflace zůstávala vysoká po celou dekádu, a navíc to bylo často doprovázeno poklesem ekonomické aktivity. Stagflace jako z učebnice.

Současný předseda Fedu Jerome Powell opakovaně zdůrazňuje, že situace ze 70. let je "to, co se snažíme nezopakovat". Stejně tak se takovému vývoji chce vyhnout Janet Yellenová, současná ministryně financí, která v dotčené dekádě studovala a pamatuje si, že to bylo opravdu neveselé období (věřme, že má ve svých vyjádřeních na mysli tehdejší inflaci, nikoli specifika svého studentského života).

V letech 1970-1981 byla průměrná meziroční míra inflace ve Spojených státech téměř 8 %. Za stejné období navíc došlo ke čtyřem recesím.

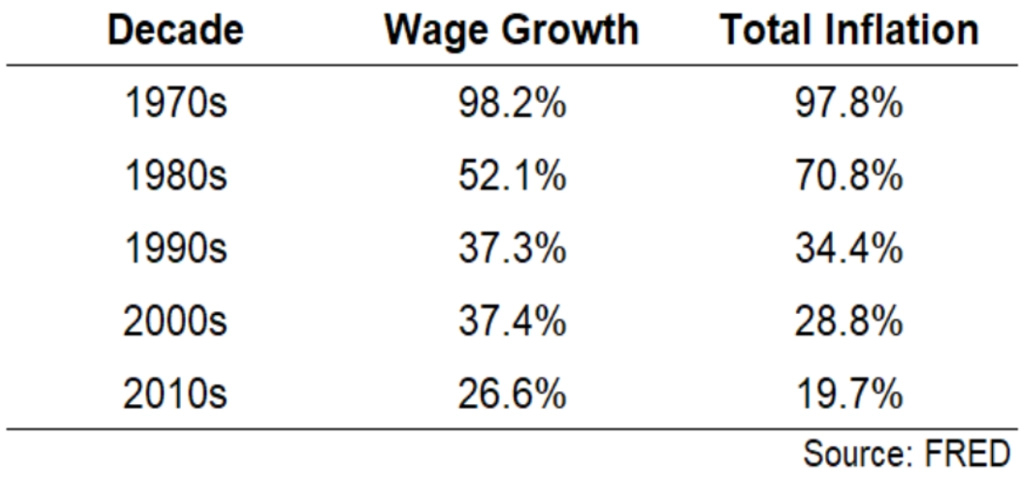

V 70. letech a v současnosti najdeme řadu podobností. V obou obdobích narostly prudce vládní výdaje a do ekonomiky tekla spousta peněz. V obou obdobích byl nedostatek některých potravin a zdražily energie. A v obou případech také rychle rostly mzdy. Právě růst mezd je přitom pravděpodobně to, čeho se Fed v současnosti obává nejvíce. Pokud porovnáme změnu průměrného hodinového výdělku s celkovou inflací za desetiletí, všimneme si silného vztahu růstu mezd a inflace.

Inflace a růst mezd v USA v jednotlivých dekádách

Do konce letošního září vzrostly průměrné mzdy v aktuální dekádě již o téměř 17 %. To je za méně než 3 roky téměř tolik jako za celé desetiletí od roku 2010. Nelze tedy říci, že by obavy Fedu byly úplně nepodložené.

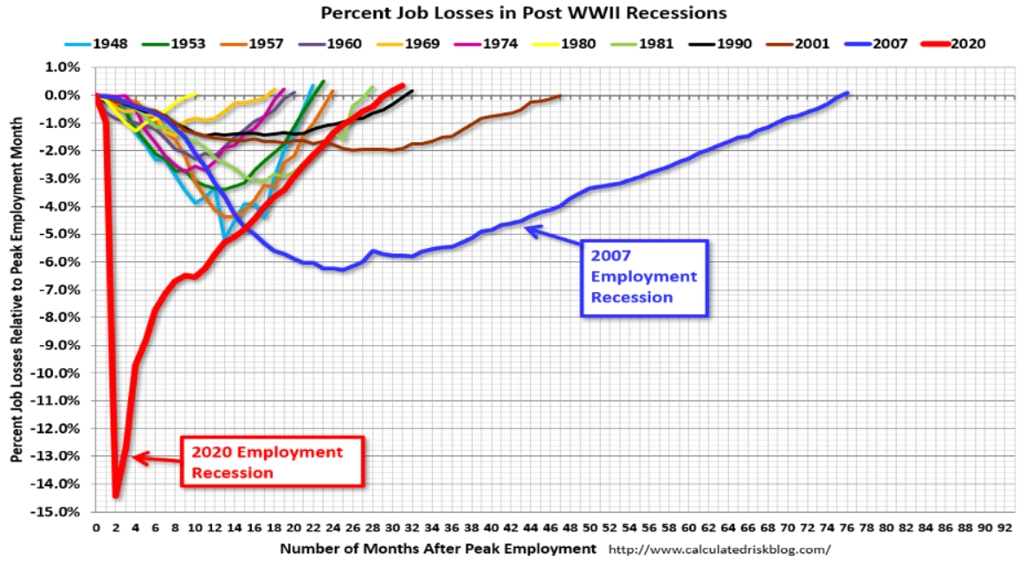

Existuje však také mnoho rozdílů. Představitelé Fedu mají pečlivě nastudované období 70. let a chyby, kterých se dopustili jejich předchůdci. Znalost 70. let a šrámy, které tehdejší vysoká inflace zanechala, jsou velkým mementem. Po pandemii se Fed rozhodl vrátit lidi do práce, byla to priorita. A podařilo se mu to.

Jak v USA ubývala a opět vznikala pracovní místa

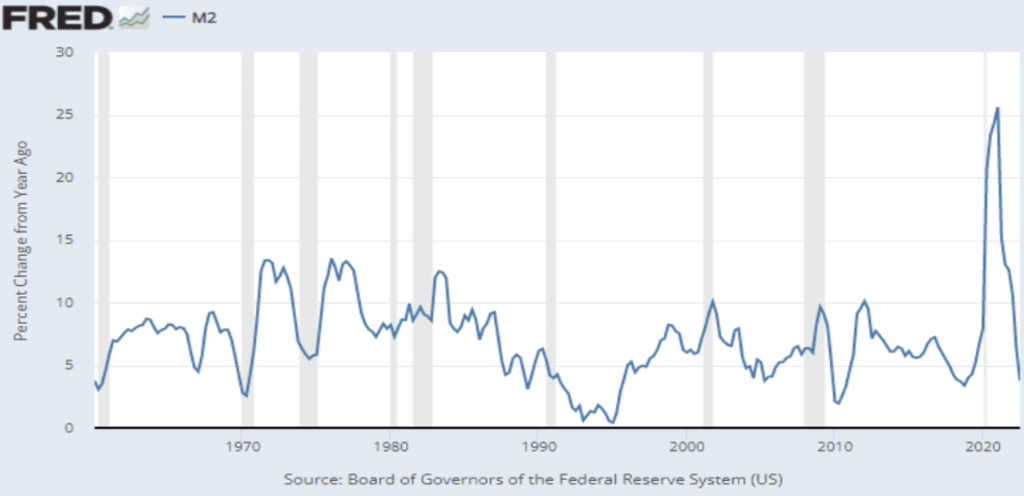

Letos Fed přesunul těžiště svých snah z trhu práce na inflaci. Zatím není jisté, že opatření centrální banky naplno zabírají, známky ochlazení ale inflace v USA vykazuje již několik měsíců. Kroky Fedu mají nicméně tendenci působit se zpožděním. Pro inflaci je podstatným faktorem peněžní zásoba. A ta se po prudkém nárůstu v době pandemie sesunula podstatně níže.

Peněžní zásoba M2 v USA

Nějakou dobu trvalo, než se nárůst peněžní zásoby přelil ve vysokou inflaci, takže pravděpodobně také (ještě) nějakou dobu potrvá, než dojde k podstatnému pádu inflace z opačného důvodu.

(Nejen) pro USA je také podstatným tématem cena ropy, respektive pohonných hmot. A přestože jsme v posledních letech na trhu zaznamenali výrazný vzestup cen ropy, situace se ani zdaleka neblíží zdražení ze 70. let. Tehdy cena barelu ropy vylétla ze zhruba 2 USD na začátku 70. let na 34 USD v roce 1981, tedy sedmnáctkrát. Cena ropy se začátkem 20. let 21. století pohybovala kolem 60 USD za barel. Aby skok odpovídal nárůstu ze 70. let, musela by cena vyšplhat až nad 1 000 USD za barel. Na trzích je sice možné leccos, ale pravděpodobnost takového vývoje je opravdu minimální.

zdroj: Trading Economics

Ve hře jsou i další dlouhodobé strukturální síly, kvůli kterým je nepravděpodobné, že by se opakoval strašidelný inflační scénář ze 70. let. Rozvoj technologií, robotizace a automatizace působí deflačně a tyto části ekonomiky mají na celkovém výkonu výrazně vyšší podíl než před pěti dekádami. Mnozí se po kolapsu globálních dodavatelských řetězců během pandemie obávají provázanosti světového obchodu, případný další ústup od globalizace nicméně svět nevrátí do 70. let.

A vliv má také demografický vývoj. Zatímco v 70. letech generace baby boomers ve velkém začínala pracovat, zakládat rodiny, stavět domy a všemi myslitelnými způsoby spotřebovávat, současná Amerika (a západní svět obecně) může na pomyslné frontě proti mileniálům a dalším mladým generacím na startu spotřebitelského životního cyklu postavit právě silnou generaci boomers, která odchází do penze a celkově začíná spotřebovávat méně. V 70. letech tak silný generační protipól boomeři neměli.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality