Centrální banky inflaci ještě ani zdaleka nezkrotily. Těchto pět faktorů nelze ignorovat

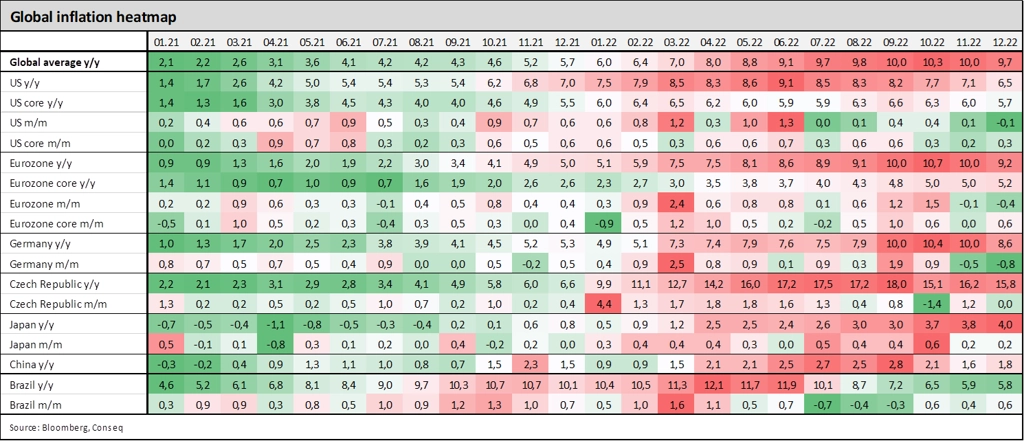

Podle výpočtů agentury Bloomberg dosáhla průměrná globální míra inflace vrcholu loni v říjnu na úrovni 10,3 %. Od té doby pozorujeme celkově pouze mírné dezinflační tendence, na konci loňského roku ukazatel dosáhl 9,7 % a zkraje února se držel na rovných 9 %.

Investoři na dezinflační vývoj reagovali optimisticky, od začátku roku posilují akcie i dluhopisy. Mají tedy již centrální banky vyhráno, pokud jde o snahu zkrotit inflaci? Podle mě velice pravděpodobně nikoli.

Pohled na meziměsíční jádrovou inflací, která očišťuje celkové míry inflace o volatilní položky energií a potravin, v USA a eurozóně jednoznačně ukazuje, že fundamentální inflační tlaky jsou stále velice silné. Meziměsíční jádrová inflace v USA v prosinci činila 0,3 % (data za leden vycházejí v úterý 14. února – pozn. red.), v eurozóně dokonce 0,6 %. V anualizovaném vyjádření by tyto hodnoty byly poměrně výrazně nad 2% inflačním cílem Fedu a ECB.

Ohledně míry inflace napříč světovou ekonomikou proto zastáváme celkově ten názor, že se v nejbližších letech k 2% cílům velice pravděpodobně nevrátí a spíše bude oscilovat okolo podstatně vyšších úrovní, řekněme 4-5 %, a to při podstatně vyšší volatilitě než v minulosti. Na vyšších hladinách budou inflaci podle nás udržovat mimo jiné tyto dlouhodobé strukturální trendy:

- Dlouhodobě klesající dynamika produktivity práce,

- dlouhodobě klesající podíl populace v produktivním věku (demografie),

- nastupující deglobalizace a tendence zkracovat dodavatelsko-odběratelské řetězce,

- dražší komodity a energie, mezní produkce je stále dražší,

- vojenský konflikt na Ukrajině (válka má vždy silnou tendenci být inflačním faktorem).

Aktualita pro rok 2026

Aktuality