Americká ekonomika se řítí vstříc recesi, akciová rally je ve velkém ohrožení. Podívejte se na grafy

Trh práce ve Spojených státech nadále prokazuje svou odolnost a vytváří dojem, že na tom je celé hospodářství USA poměrně dobře. Problémy v bankovním sektoru ale naznačují, že jsou pod relativně nablýskaným povrchem povážlivé trhliny. A předstihové indikátory nevěstí zrovna zářnou (nejbližší) budoucnost.

Je na tom ekonomika Spojených států dobře? Jednoznačná odpověď ano nebo ne by byla pořádná zkratka. Inflace je stále vysoká a běžní Američané to cítí dnes a denně, pády Silicon Valley Bank a Signature Bank pak ukázaly, že v některých oblastech finančního systému USA jsou cítit změny v měnové politice Fedu opravdu silně. Zpřísnění podmínek úvěrování v bankách a obecně jakákoli nedůvěra ve finanční ústavy mohou být v ekonomice založené na půjčkách a osobní spotřebě velkým problémem. Trh práce se nicméně zatím drží.

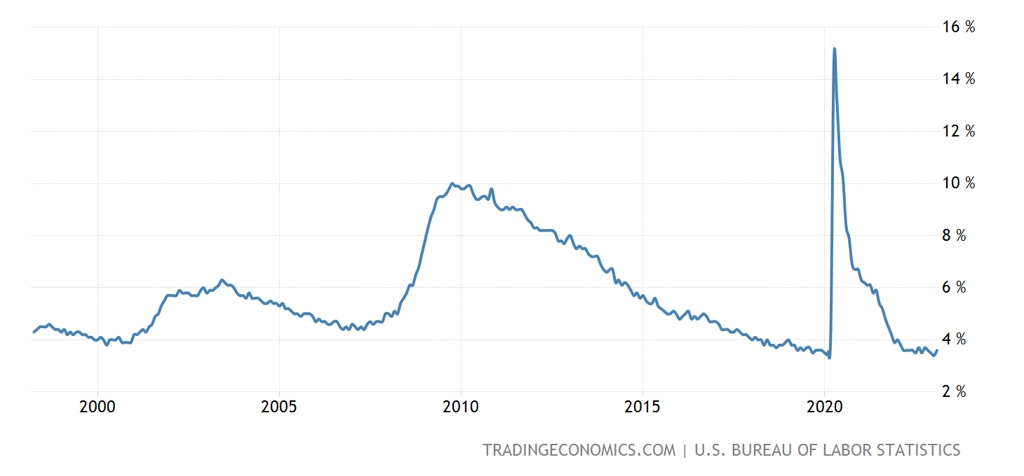

USA - míra nezaměstnanosti

Ale pozor, sám Jerome Powell po březnovém zasedání FOMC uvedl, že do konce roku čeká vzestup míry nezaměstnanosti na 4,5 % a že je centrální banka připravena takový vývoj položit za oběť dosažení svého inflačního cíle. To znamená, že by o práci v úhrnu mělo přijít přes milion Američanů. A vyšší nezaměstnanost se zpravidla rychle propisuje do zpomalení osobní spotřeby, pro americké hospodářství klíčové.

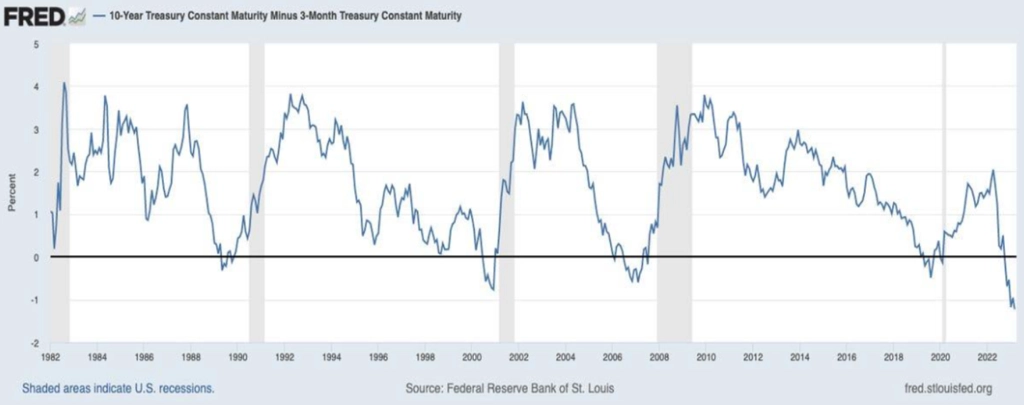

O minimálně rozporuplné kondici ekonomiky USA přitom leccos naznačují další grafy. Jako první nelze nezmínit inverzi výnosové křivky vládních dluhopisů USA, konkrétně rozdíl mezi 10letým a 3měsíčním výnosem. Ten je hluboko v záporu, přičemž právě inverze křivky v tomto časovém horizontu historicky předznamenala všechny recese od 60. let. Vysoké krátkodobé úroky znamenají utažené finanční podmínky, které jsou brzdou pro hospodářství. Nižší výnosy bezpečných 10letých cenných papírů pak ukazují, že je o tyto dluhopisy zájem, a tedy že investoři "hrají na jistotu".

USA - rozdíl mezi výnosem 10letých a 3měsíčních vládních dluhopisů

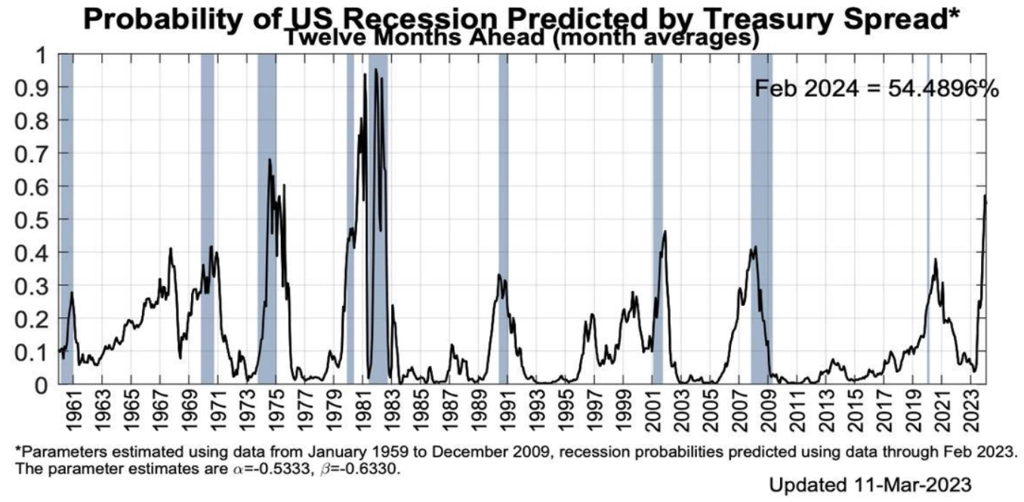

Dále je tu indikátor recese z dílny samotného Fedu, který vychází z výnosové křivky. Centrální banka sama dává recesi v příštích 12 měsících pravděpodobnost přes 50 %.

Pravděpodobnost recese v USA

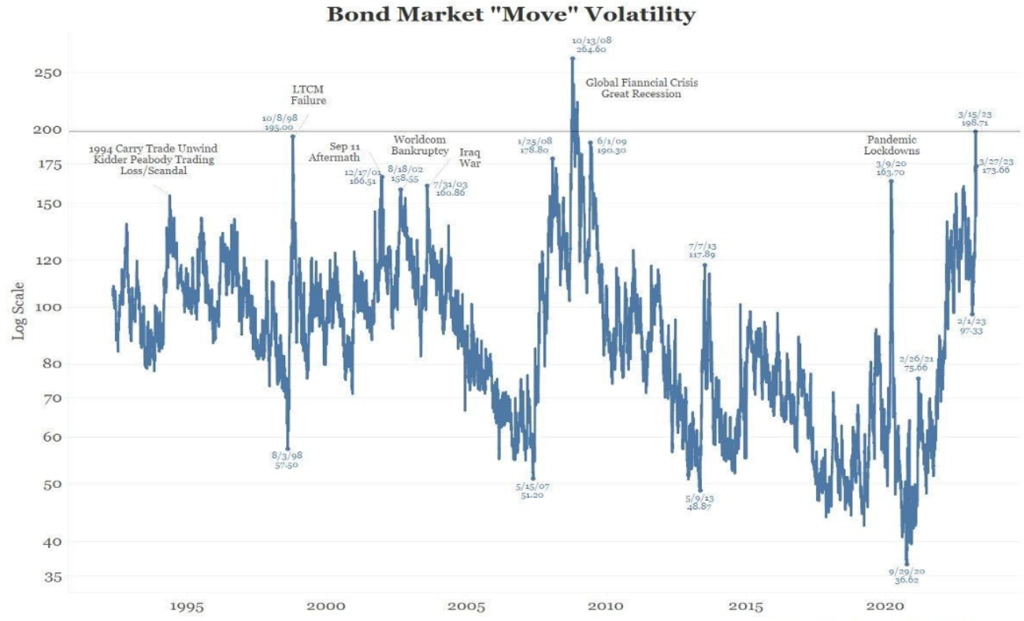

Varující je také velká volatilita na trhu s dluhopisy. Tu měří index MOVE. Výrazné kolísání výnosů (i cen) bondů ukazuje na to, že investoři nemají jasnější představu o tom, jak se bude vyvíjet měnová politika Fedu. A nejistota je něco, co trhu nedělá dobře. Rizikem v tomto směru je také další chování bank a jejich ochota úvěrovat ekonomiku (velkou část rozvah bank tvoří právě dluhopisy).

MOVE - index volatility na trhu s americkými vládními dluhopisy, zdroj: Bianco Research, Bloomberg

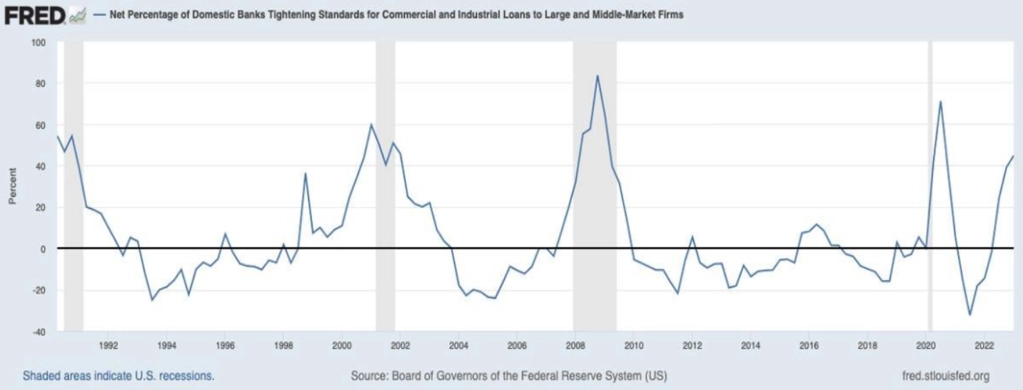

Další graf ilustruje to, že velká část bank zpřísňuje podmínky úvěrů pro firmy. K úrovním z dob předchozích recesí (2020: 71 %, 2008: 83 %, 2001: 59 %) je sice ještě kus cesty, růst podílu bank méně ochotných úvěrovat byznys ale určitě není pro ekonomiku Spojených států pozitivní.

Podíl amerických bank zpřísňujících podmínky pro úvěry

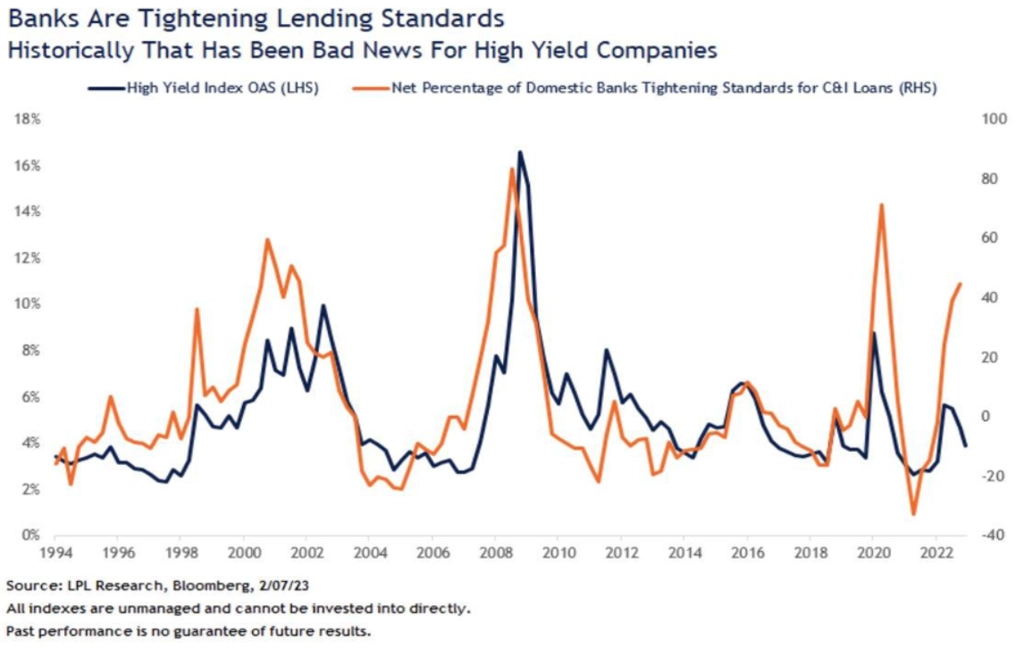

Když banky nejsou tak ochotné půjčovat, typicky rostou kreditní spready, tedy rozdíly mezi výnosy rizikových firemních bondů a bezpečných vládních cenných papírů. Spready jsou zatím relativně úzké, ale pokud banky nebudou ochotně úvěrovat, poroste riziko bankrotů v podnikatelském sektoru a spready se rozšíří.

Banky zpřísňují podmínky pro úvěry, spready se zatím příliš nerozšiřují

Co by recese znamenala pro americké akcie?

S recesí v USA, která by tak či onak souvisela s politikou centrální banky, by akciový trh podle všeho měl poměrně výrazně "splasknout". Klasická (po)krizová mantra, podle které právě Fed vždy nakonec zalije trh levnými penězi, by v tomto případě nejspíše nefungovala, to dala centrální banka najevo opakovaně loni i zkraje letošního roku.

A na Wall Street je řada stratégů, kteří pro případ recese pracují se scénáři pro akciový trh vpravdě neveselými. Například v Morgan Stanley nebo Bank of America vyhlížejí v recesi index S&P 500 až okolo hladiny 3 000 bodů, zkušený burzián Jim Bianco hovoří o 3 500 bodech a Bob Doll z BlackRocku nedávno v této souvislosti zmínil úroveň 3 400 bodů ve scénáři mírné recese, v hlubší recesi pak čeká propad až k 3 000. A pak jsou tu proslulí dlouhodobí medvědi jako John Hussman nebo Jeremy Grantham, kteří neváhají strašit propady trhu o padesát i více procent.

zdroj: Google Finance

Zdroj: Bianco Research, Bank of America, Insider

Aktualita pro rok 2026

Aktuality