Americké akcie: První kvartál ve znamení rally (ne)jen velké sedmičky

Americké akciové indexy mají za sebou růstové první čtvrtletí, byť zejména Dow měl se ziskem pouhých 0,38 % celkem namále. Loňští poražení, tedy zejména velké technologické tituly, letos táhnou trh výše. Proč ne, to už tu bylo. Nebo snad proč raději ne, to už tu bylo? Uvidíme, každopádně začíná duben, pro akcie historicky úspěšný měsíc.

Poslední týden prvního čtvrtletí vyzněl optimisticky. Index S&P 500 si připsal zisk 3,48 % a zaznamenal třetí týdenní růst za sebou. Na rozdíl od předchozího týdne byl na trhu cítit patrný jasný směr vývoje. Ve středu index S&P 500 uzavřel nad 4 000, ve čtvrtek prolomení nad tuto psychologicky zajímavou hladinu potvrdil uzavřením na 4 050 a v pátek prolomil nad rezistenci na 4 100. Index S&P 500 je stále v pásmu 3 800 až 4 200. V úterý ještě měl tendenci klesat, ale k testování supportu na 3 800 bylo daleko. Od poloviny týdne je situace odlišná, index vystoupal nad 50denní klouzavý průměr a uzavřel lehce nad nejbližší rezistencí na 4 100. Nejbližší supporty jsou na 4 000 a 3 900, zesílené navíc klouzavými průměry.

Rezistence na 4 200 se jeví jako poměrně silná. Až k ní má nyní S&P 500 ale cestu otevřenou.

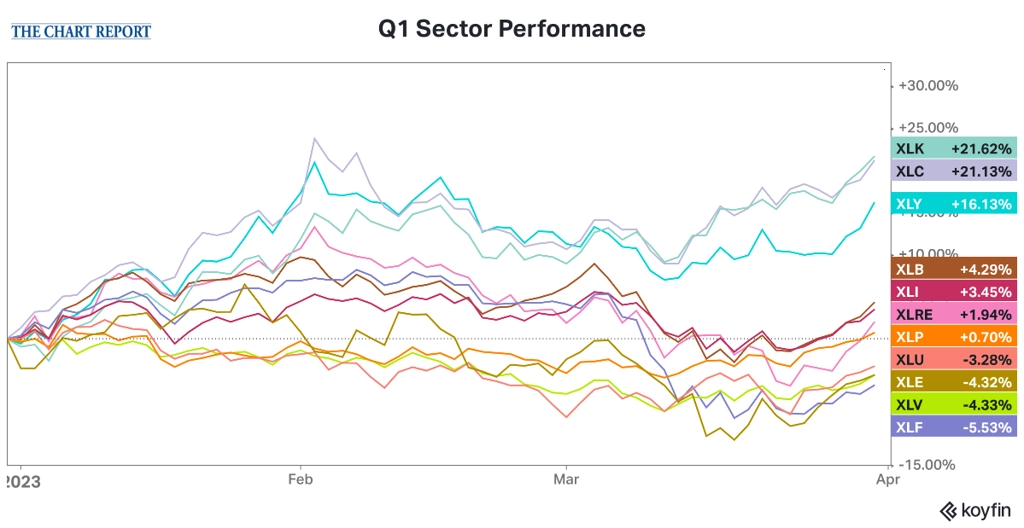

Podívejme se trochu pod pokličku indexu S&P 500 a trhu jako takového. V prvním čtvrtletí se nejvíce dařilo loňským poraženým, tedy technologickým titulům. Na chvostu je naopak z dobře známých důvodů sektor financí.

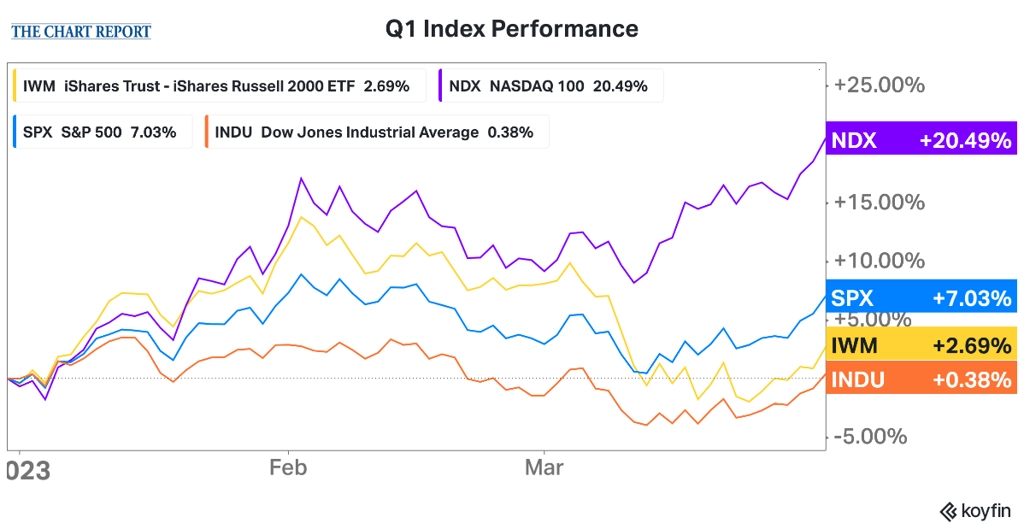

Nepřekvapí tak výrazná nadvýkonnost technologického indexu Nasdaq 100.

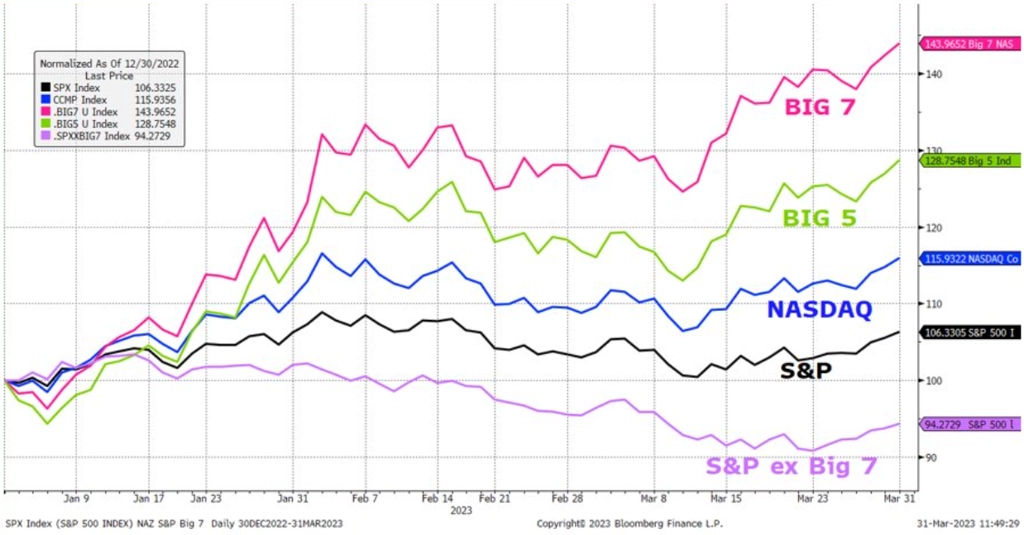

Obdobně vyznívá pohled na výkonnost jednotlivých titulů v rámci indexu S&P 500.

Bez velké sedmičky, respektive velké pětky by na tom index S&P 500 byl v prvním kvartálu o poznání hůře.

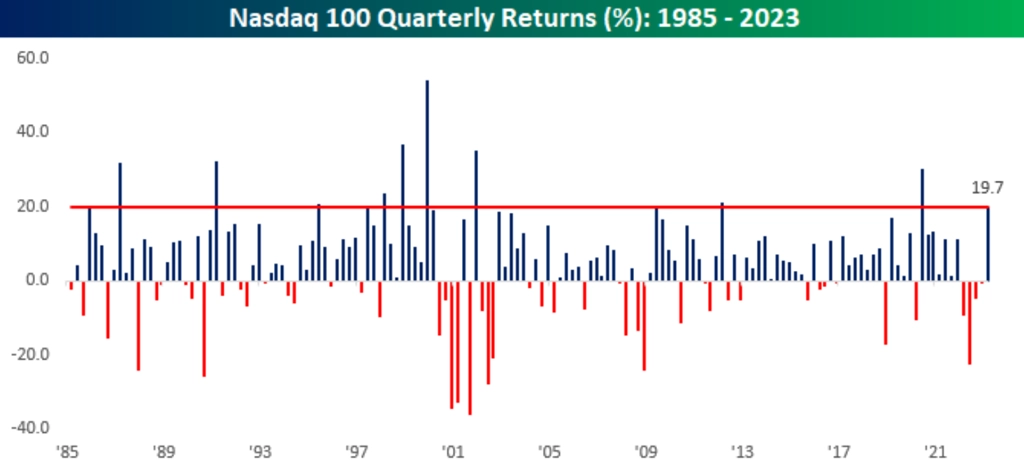

Nasdaq Composite i Nasdaq 100 (koncentrovaný index stovky největších titulů) mají za sebou vynikající čtvrtletí.

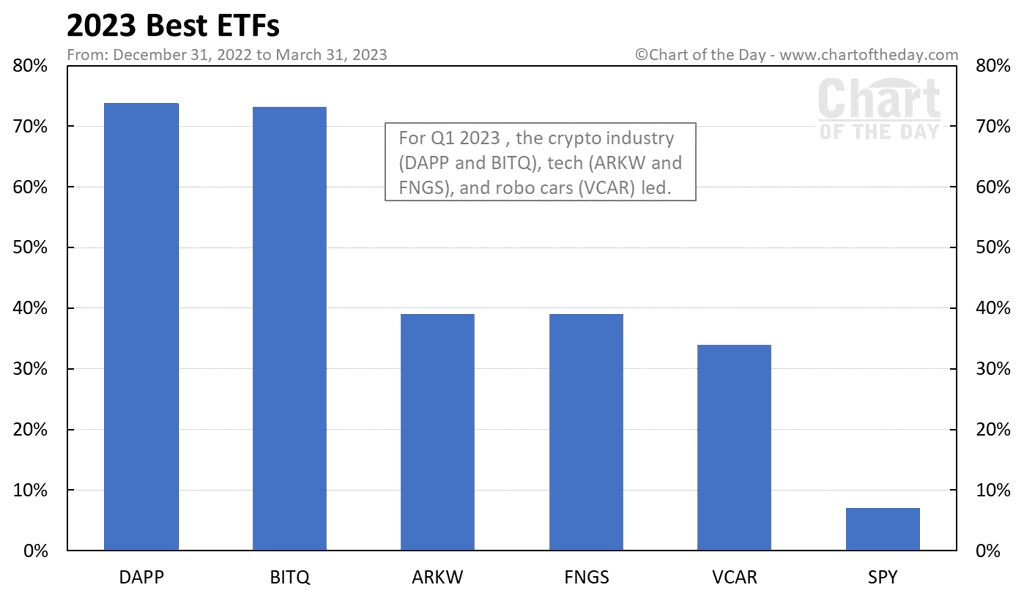

Výrazně se dařilo nejen technologickému odvětví, ale také (a výrazně) kryptu.

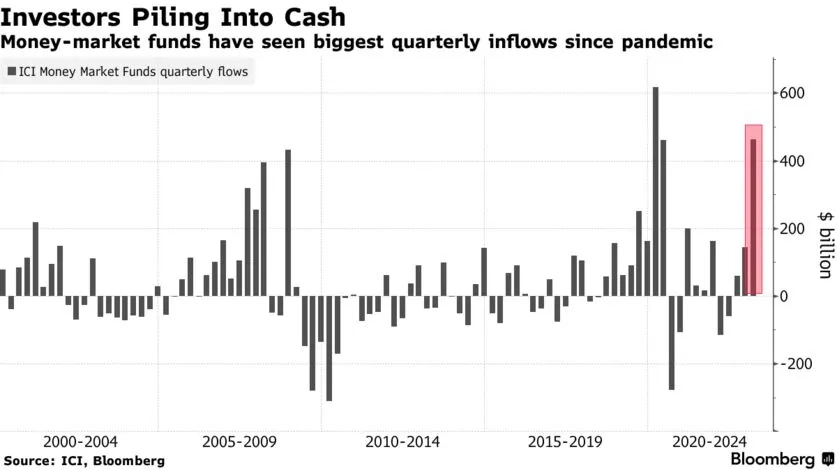

Ale pozor, první čtvrtletí bylo také ve znamení úprku (části) investorů do hotovosti.

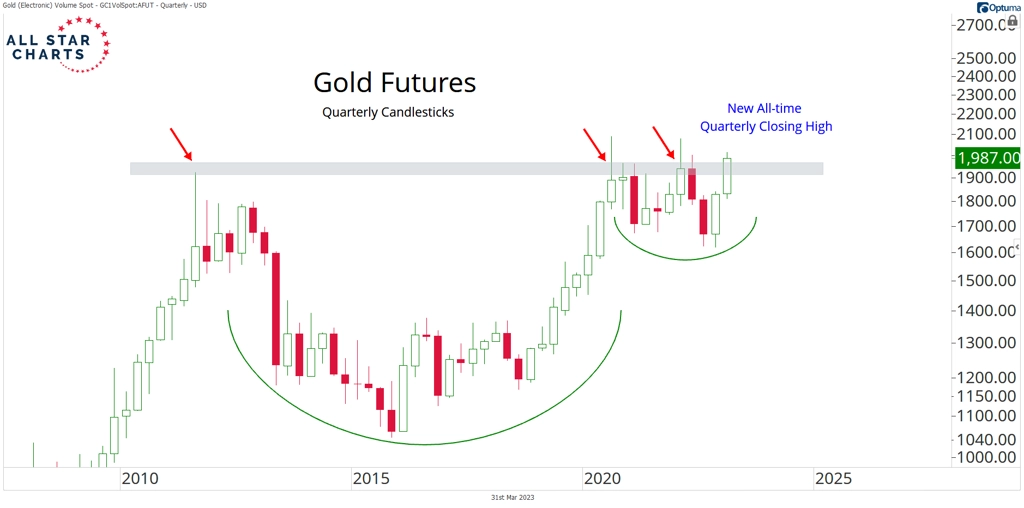

A na kvartálním zavíracím dolarovém maximu zakončil březen také trh se zlatem.

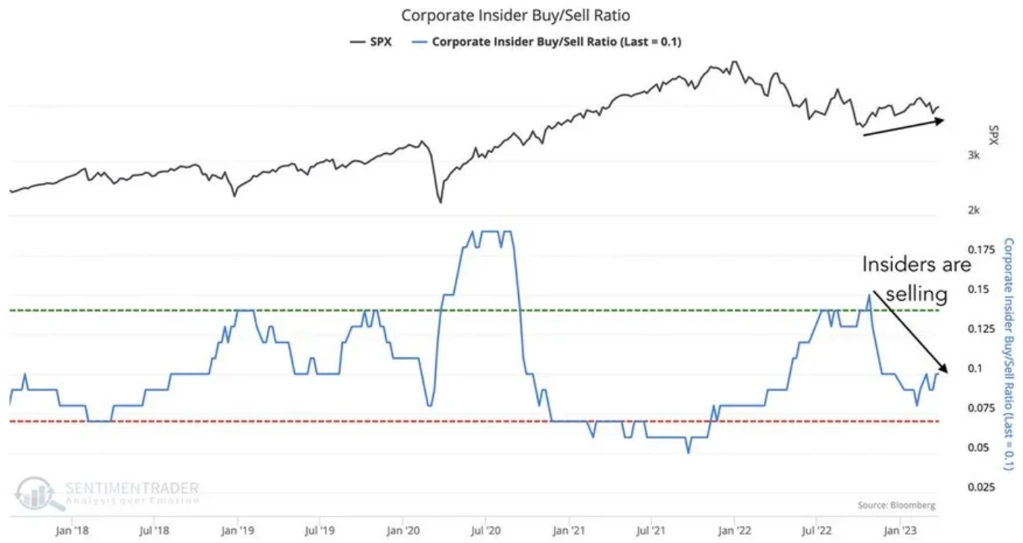

Firemní insideři ve stejném období celkově jednoznačně spíše prodávali, než nakupovali akcie.

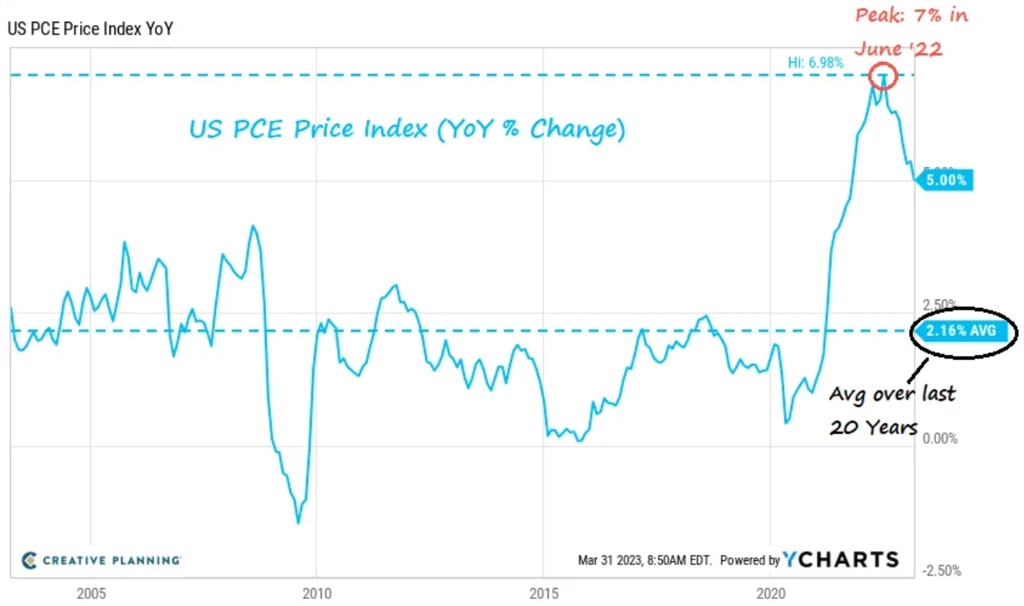

Trh má zkrátka za sebou velice divoké měsíce plné protichůdných signálů. Inflace v USA dále zpomaluje, což dává centrální bance teoreticky možnost již (příliš) nezvyšovat sazby. Obavy o bankovní sektor jsou také argumentem pro zmírnění restriktivní měnové politiky. Zmíněná inflace je zároveň historicky vysoce nadprůměrná, ziskovost firem je pod tlakem a debaty o recesi se občas vracejí na pořad dne.

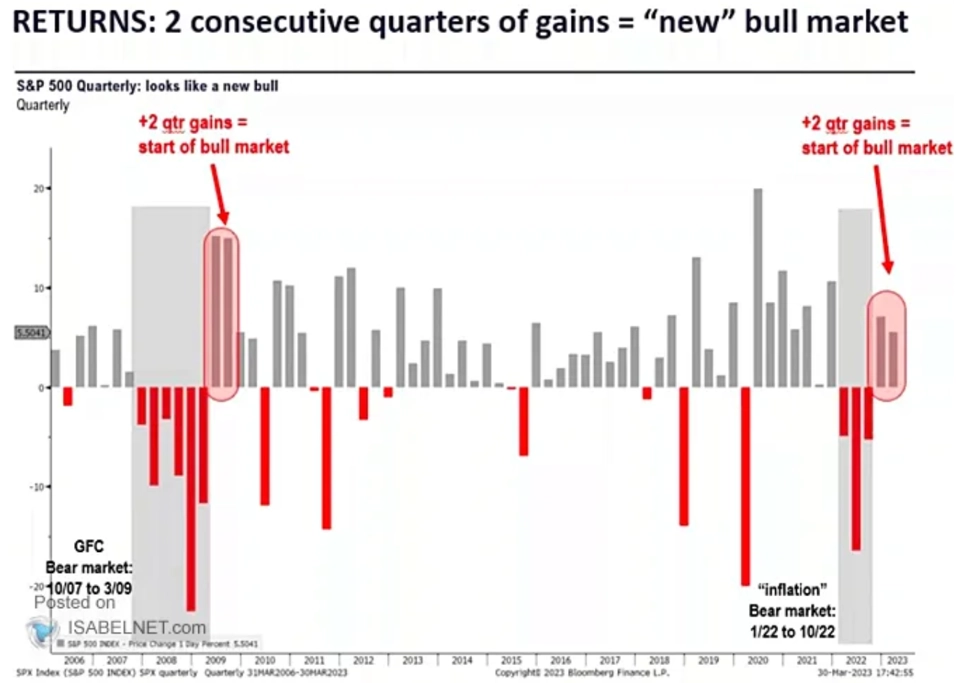

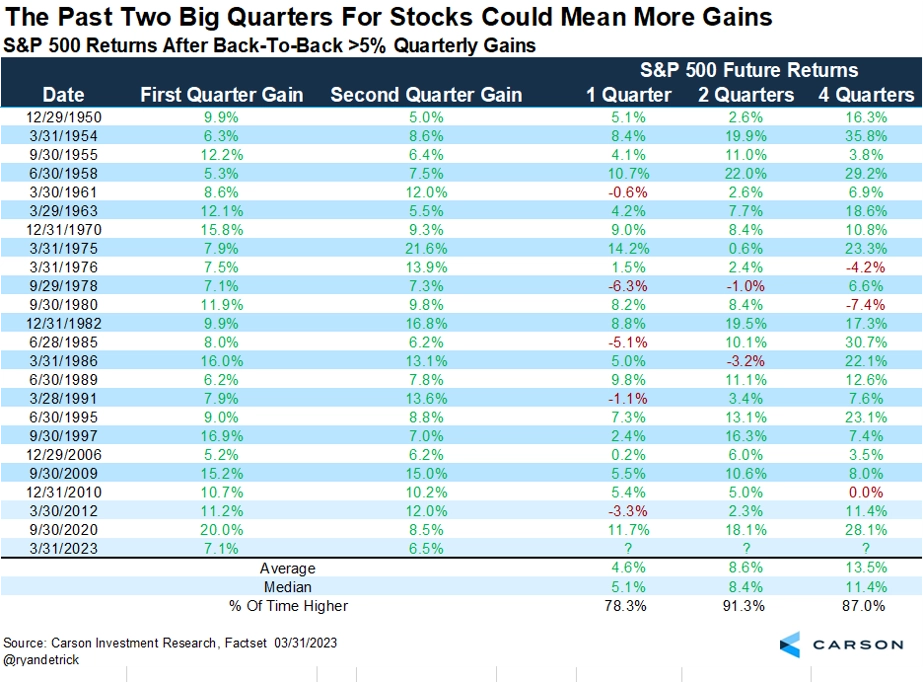

Zpět k indexu S&P 500. Ten má za sebou dva růstové kvartály v řadě. To by mohl být signál, že medvěd opravdu předává tržní žezlo býkovi.

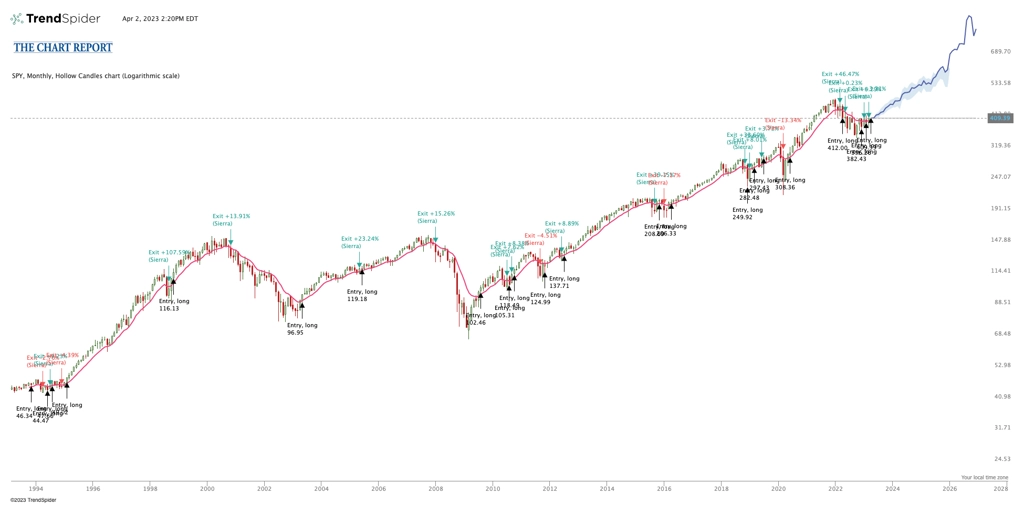

V březnu S&P 500 také stoupl nad svůj desetiměsíční exponenciální průměr. To je historicky pro akcie silně pozitivní moment. Modely pro další období slibují býčí jízdu, jsou to ale samozřejmě pouze modely.

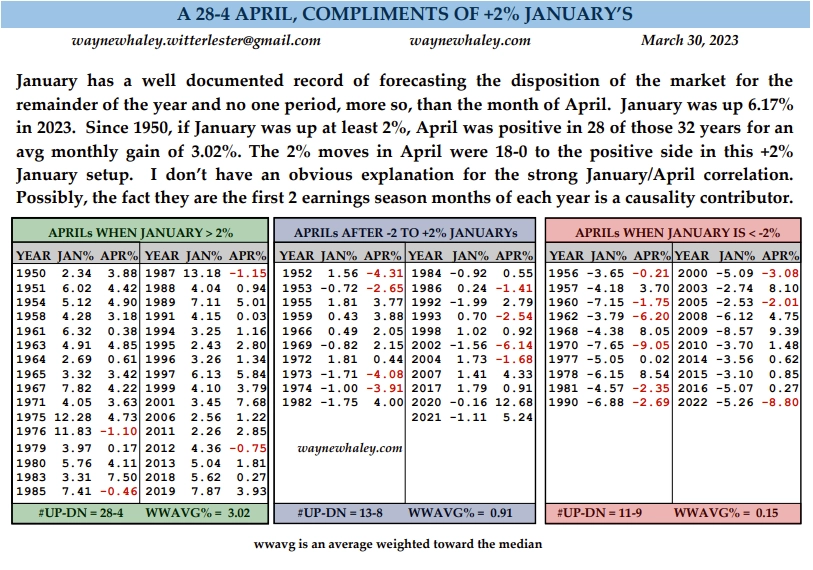

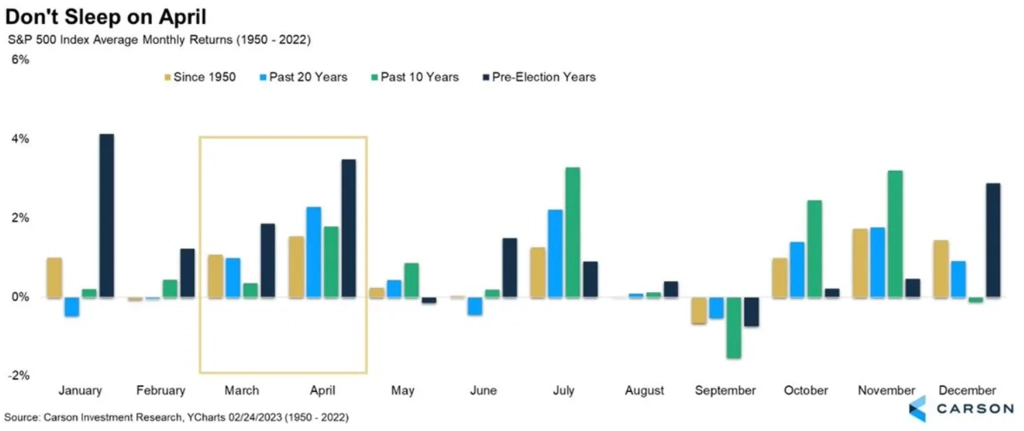

Co čekat? Cokoli, chce se odpovědět. Argumentů minimálně pro opatrnější přístup k rizikovým aktivům prezentujeme na Investičním webu hodně a často, takže by nikoho neměl překvapit minimálně výběr části letošních zisků. Nicméně je tu také burzovní almanach a s ním několik historických "nadějí" i pro býky. První, který tentokrát zmíníme, by se dal nazvat "lednový signál pro dubnové obchodování". Když index S&P 500 v lednu přidá alespoň 2 % (což se letos stalo), bývý duben zhusta také pro akcie pozitivní.

S&P 500 má za sebou navíc dvě čtvrtletí s alespoň 5% ziskem. To slibuje do dalších měsíců dobrou náladu na akciovém trhu.

Duben samotný je pak pro akcie historicky pozitivní měsíc.

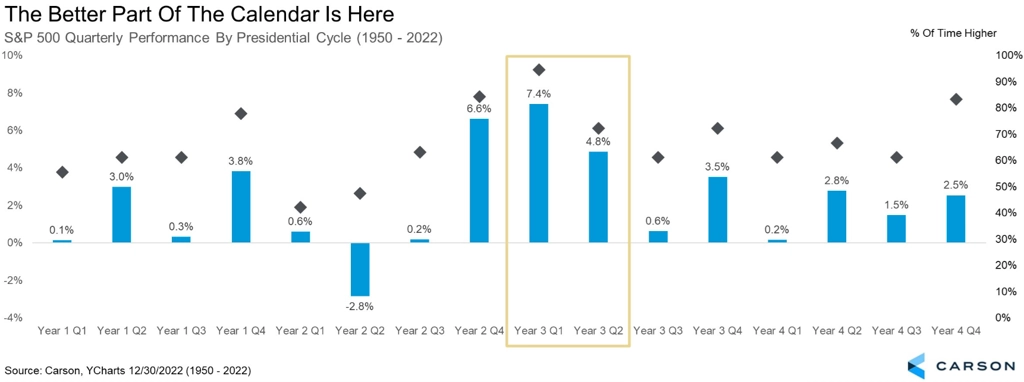

Ve třetích letech prezidentského cyklu je pak druhý kvartál pro akcie také historicky silným obdobím.

Zdroj: SentimenTrader, Creative Planning, All Star Charts, FinViz, Bloomberg, da Chart Life, Fundstrat Global Advisors, TOPDOWN CHARTS, The Chart Report, Bespoke Investment Group, @WayneWhaley1136, Carson Group

Aktualita pro rok 2026

Aktuality

dnes | 16:39

6. 2. | 18:00

6. 2. | 16:45

6. 2. | 16:16