Zvládat dluhovou nálož bude stále náročnější, některým byznys modelům zvoní hrana

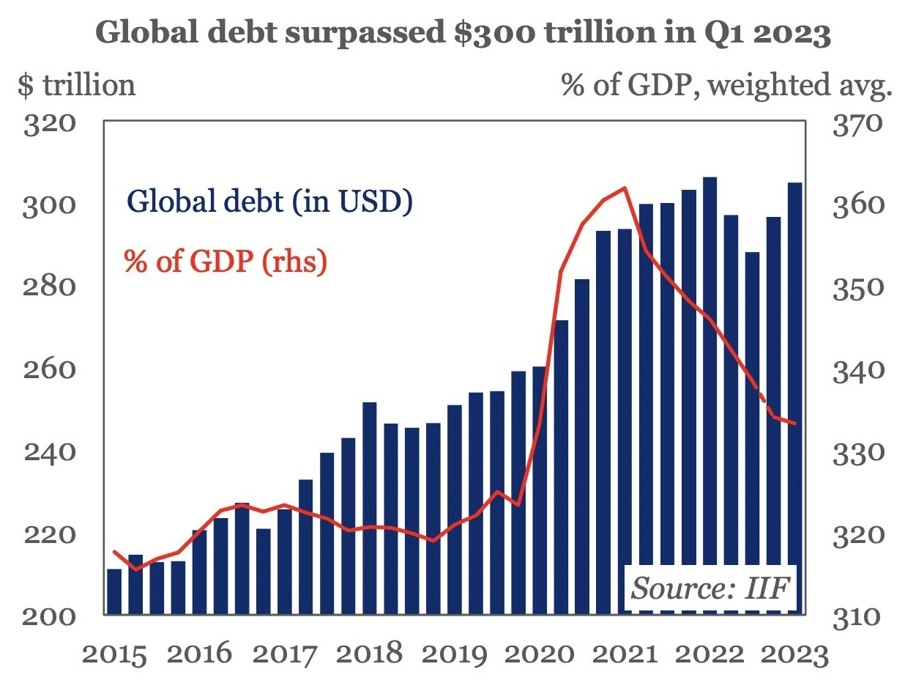

Institut mezinárodních financí (IIF) zveřejnil statistiku celkového globálního dluhu ke konci letošního prvního kvartálu. Ten mírně překonal hranici 300 bilionů dolarů a pohyboval se poblíž historického maxima z konce roku 2021. Zvykli jsme si na pocit, že “dluhy nevadí”. Ale vadí.

Na grafu je vývoj poměru celkového globálního dluhu vůči světovému HDP, tedy celkovému hospodářskému výstupu ekonomiky. Je evidentní, že růst světové ekonomiky (reálný HDP), ale zejména silně zvýšená inflace, která přispívá k velice silnému růstu nominálního globálního HDP, způsobily poměrně výrazný pokles poměru celkového zadlužení světové ekonomiky. Zatímco v roce 2021 se poměr pohyboval na rekordu okolo 360 %, nyní je přibližně na 335 %.

Zadlužení ve světové ekonomice je nicméně prakticky rekordní, pokud jde o absolutní objem dluhu. Přispívají k tomu přitom všechny složky globálního dluhu, tedy zadlužení vlád, firem, domácností i finančních institucí.

Zároveň platí, že extrémní objem dluhu ve světovém finančním systému způsobuje výrazné zpomalování strukturálního růstu globální ekonomiky, protože stále více finančních zdrojů směřuje na obsluhu dluhů (úroky). A vzhledem k tomu, že Fed za poslední rok zvýšil základní úrokovou sazbu o 5 procentních bodů z 0,25 % na 5,25 %, se tato dluhová služba již nyní výrazně prodražuje.

Následující období bude velice pravděpodobně pro mnoho ekonomických subjektů opravdu náročné, a to i kvůli vysoké dluhové zátěži. Pokud jde konkrétně o korporátní sektor, domnívám se, že velice populární podnikatelské modely z předchozích let, v jejichž rámci firmy využívaly jen nezbytné minimum vlastního kapitálu a většinu byznysu financovaly novými dluhy, již nebudou životaschopné. Podnikatelé tak budou muset finanční páku (zadluženost) podstatně snížit ve prospěch financování z vlastních zdrojů.

Pokud tak podnikatelé neučiní, budou výrazně zvyšovat pravděpodobnost zásadních finančních problémů v rámci svého byznysu. V první řadě se to samozřejmě týká takzvaných zombie firem, které již před současným cyklem zvyšování úrokových sazeb nebyly schopné hradit úroky ze svých půjček pouze z vlastního provozního cash flow a musely si na obsluhu stávajícího dluhu dále půjčovat. Domnívám se, že především těmto finančně-obchodním modelům opravdu zvoní hrana.

Aktualita pro rok 2026