Centrální banky v nepohodlné pozici: Deflaci si Západ nemůže dovolit, inflace musí pomalu "vykrvácet"

Centrální banky v téměř celém demokratickém světě loni vytáhly do boje proti inflaci způsobené jejich vlastní (ne)činností. Celková inflace poměrně přesvědčivé klesá, její jádrová složka je nicméně výrazně odolnější.

Ekonomiky západních států jeví známky expanze i kontrakce zároveň. To rozděluje investory na dva tábory, které oba mají I nemají pravdu. Typickým znakem současnosti je nejistota, ve které si ani centrální banky nevidí dále než za špičku nosu. Zvláštní pauza ve zvyšování sazeb Fedu, nečekaně výraznější zpřísnění měnové politiky ve Spojeném království a Austrálii nebo pokračující jestřábí rétorika Christine Lagardeové z ECB jsou výrazem tohoto zmatku. V Japonsku se mezitím radují, že konečně nehrozí deflace, zatímco Čína se v ní již fakticky ocitá.

Fed

Americká centrální banka je často vnímána jako lídr západní monetární politiky. V červnu se trochu zvláštně rozhodla pozastavit zvyšování sazeb, ačkoli zápis z jednání FOMC ukázal, že většina členů výboru je pro zvýšení sazeb na červencovém zasedání. Banka své rozhodnutí zdůvodnila tím, že chce počkat na čerstvé ekonomické údaje. Ty nadále ukazují na to, že by sazby spíše měly dále růst. Na kredibilitě to Fedu spíše nepřidalo. A centrální banka bez kredibility je něco jako řemeslník bez rukou.

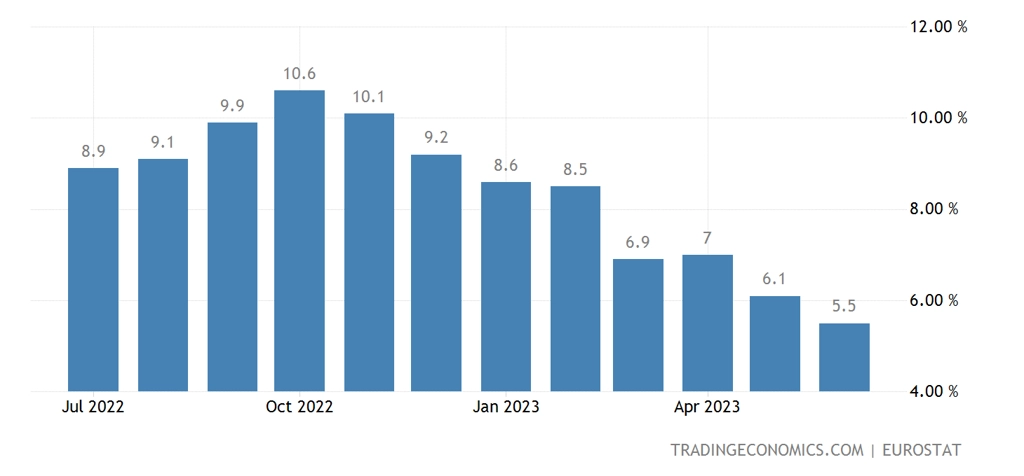

USA - meziroční míra spotřebitelské inflace

Lze jen spekulovat nad politickými motivacemi kroků Fedu, sazby v USA nicméně budou pravděpodobně konvergovat k 6 %, jak opakovaně zmínil ředitel JPMorgan Chase Jamie Dimon. Problémem pro další snižování inflace je totiž nedostatečná korekce zisků amerických korporací v sektoru služeb. Bez většího tlaku na zisky nedojde k ochlazení pracovního trhu a růstu nezaměstnanosti, což jsou podmínky nutné pro udržitelně nízkou jádrovou inflaci.

Fed by tak podle mnohých měl být aktivnější. V minulosti vedl růst míry nezaměstnanosti alespoň o jeden procentní bod v USA zpravidla k recesi. Sám šéf Fedu Jerome Powell v červnu uvedl, že podle jeho odhadu neklesne jádrová inflace k 2% cíli ani v roce 2024. To ovšem ukazuje na jisté smíření se s aktuální situací a spíše pasivnější přístup. Další růst úrokových sazeb Fedu by tak již neměl být nijak dramatický, ve hře by mělo být nejspíše jen zvýšení o 25 bazických bodů.

ECB

Zatímco celková inflace v eurozóně klesá přijatelným tempem a je vzdálená od svého vrcholu, její jádrová složka klesá jen zdrženlivě. Pokles celkové inflace je způsoben především padajícími cenami komodit, které centrální banky kontrolovat nedokáží, ale hraje jim to nyní do karet. Co ECB ovšem do karet nehraje, je pomalý sestup jádrové inflace (v červnu dokonce vzrostla o 0,1 procentního bodu na 5,4 %). Šéfka ECB Christine Lagardeová proto začala razit více jestřábí tón komunikace, a trh I proto považuje pro další dvě zasedání ECB v podstatě za jistotu růst sazeb vždy o 25 bazických bodů.

Eurozóna - meziroční míra spotřebitelské inflace

Oživení jádrové inflace nejspíše souvisí se silným sektorem služeb, který je nyní navíc podporován vysokou aktivitou v cestovním ruchu. Lagardeová dala jasně najevo, že ECB ještě přitvrdí, pokud se ukáže, že marže firem v eurozóně rostou ruku v ruce s průměrnou mzdou. ECB přitom stejně jako Fed předvídá míru inflace na 2% cílem, a to dokonce minimálně do roku 2026.

ČNB

Veškerý růst sazeb České národní banky obstarala bankovní rada ve starém složení, tedy v čele s guvernérem Jiřím Rusnokem. Nová bankovní rada od svého nástupu zatím argumentuje kontraproduktivností dalšího růstu sazeb. A to přesto, že kvantitativní modely banky i její vlastní měnověpolitický odbor varuje před příliš slabou odpovědí banky na vysokou inflaci v Česku.

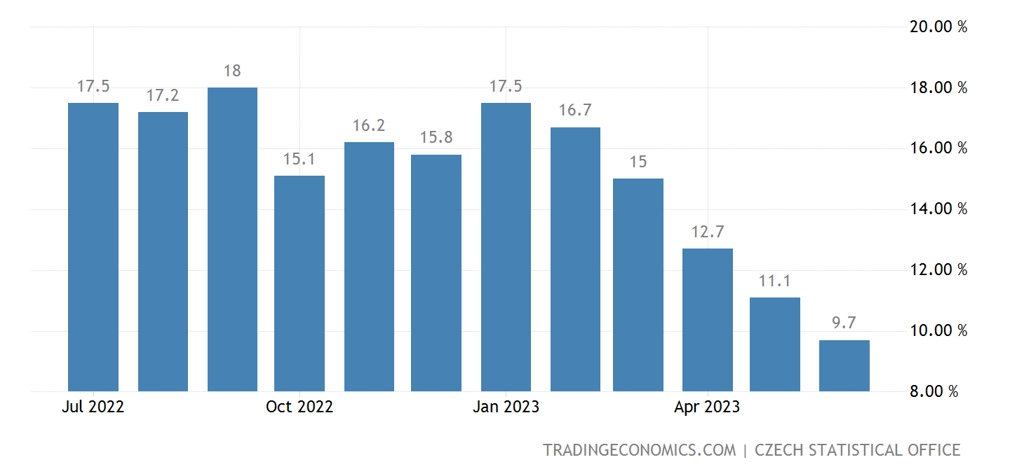

ČR - meziroční míra spotřebitelské inflace

V ČR se již patrně roztočila mzdově-inflační spirála a inflační očekávání jsou stále více zakotvena na vyšších hodnotách, což může vyústit v odolnější inflaci. ČNB i tak zachovává relativně holubičí tón, ačkoli riziko nedotažení monetární politiky je zjevně vyšší než riziko přílišného utažení. Další zvyšování sazeb se tedy zatím nezdá být na pořadu dne, zdá se ovšem, že banka má blíže ke zvýšení než ke snížení sazeb.

Výše sazeb se v ekonomice projevuje sice se zpožděním, do inflačních očekávání se ale propisuje poměrně rychle. Signál směrem ke zvyšování úroků smysl mít mohl. Politika ČNB se nicméně pravděpodobně bude (muset) odvíjet i od politiky fiskální, potažmo od vývoje mezd v ČR.

Co čekat?

Snaha centrálních bank o zkrocení inflace se je zatím účinná jen částečně. Jedním z hlavních důvodů je silný finanční polštář, kterým se úrokové sazby musejí "prokousat", než se dostanou na dřeň ekonomiky. To způsobuje značné prodlení v dopadech zvyšování sazeb. Dalším důvodem je rostoucí zastoupení sektoru služeb v západních ekonomikách, které jsou méně citlivé na vysoké úroky u úvěrů než například sektor výroby, který je již nyní ve výrazné kontrakci.

Nejsilnější nástroj centrálních bank, tedy úrokové sazby, je známý tím, že je účinný, ale velice tupý. Nelze jím zamířit na specifické oblasti ekonomiky. A v neposlední řadě se jedná o historicky nejvíce očekávaný monetární cyklus, díky čemuž měli spotřebitelé a firmy spoustu času, aby se připravili na prostředí vyšších úroků. To omezilo efekt růstu sazeb ještě více.

Centrální banky se budou dále snažit omezit jádrovou inflaci. Výrazný růst sazeb ovšem již čekat nelze, protože tento by již opravdu silně zasáhl sektory citlivé na úvěrové podmínky. Centrální banky tak budou spíše usilovat o pomalé "vykrvácení" inflace skrze stabilitu vyšších sazeb, o čemž svědčí prognózy Fedu i ECB o zvýšené inflaci v dalších letech. Nepopulární alternativou tohoto přístupu je agresivní zvedání úroků do doby, než se významná část ekonomiky silně nepropadne a nevstoupí do deflace, jež by celkovou inflaci stáhla rychle níže. Takový šok si ale Západ nechce (a nemůže) dovolit.

Zdroj: BH Securities

Aktualita pro rok 2026

Aktuality