Asijská ekonomika v roce 2024: Na vlně růstového momenta (nejen) Číny

Zpomalení čínské ekonomiky a silný americký dolar loni omezovaly tempo růstu řady asijských ekonomik. V roce 2024 by ale měla expanze opět nabrat na síle, a to i díky solidní spotřebě a pozitivním strukturálním trendům.

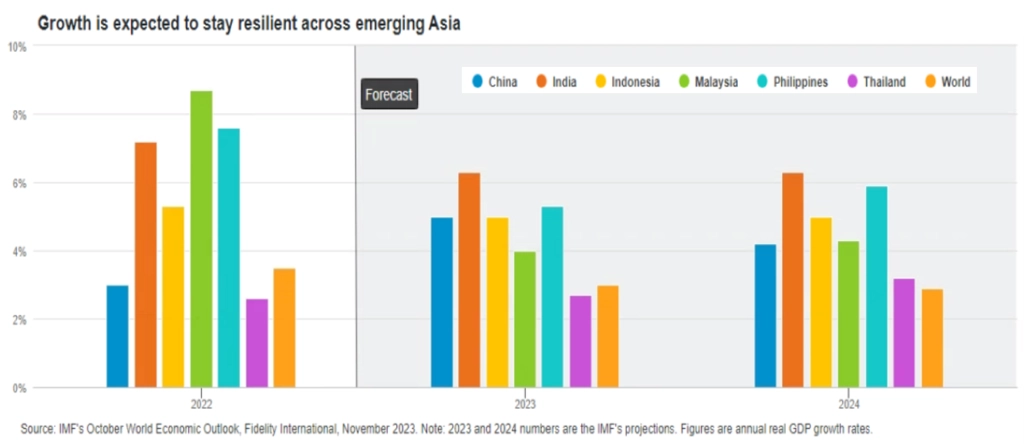

Tři scénáře čínského růstu

Čína je klíčovým hráčem v celé Asii. Jakými cestami by se mohla druhá největší světová ekonomika ubírat v letošním roce?

První, základní scénář společnosti Fidelity International je postaven na tezi, že oživení v Číně bude postupně zrychlovat ruku v ruce se stabilizací v sektoru nemovitostí a rostoucí spotřebou. Tomuto scénáři, podle nějž ekonomika v roce 2024 poroste přibližně o 4-5 %, přisuzují ve Fidelity 65% pravděpodobnost. Pro udržení žádoucí trajektorie růstu budou politici přistupovat k větší fiskální a monetární stimulaci, a to včetně účinných opatření pro řešení hlubokých strukturálních problémů. Pomohou tak obnovit rovnováhu ekonomiky a posunout ji od přežitého modelu založeného na investicích dále směrem ke spotřebitelské ekonomice. Tento stimul by také pomohl stabilizovat ceny nemovitostí, které tvoří přibližně dvě třetiny bohatství čínských domácností. To by byl ozdravný impulz pro spotřebitelskou důvěru.

V případě recese ve vyspělých zemích by silný domácí trh v Číně pomohl vyrovnat pokles zahraniční poptávky. Ačkoli model vysokého růstu z předchozích let nejspíše není zopakovatelný, zlepšující se makroekonomické prostředí by podpořilo firemní zisky a v důsledku i zlepšilo náladu investorů. V případě nemovitostí by došlo spíše ke stabilizaci cen, nikoli obnovení předchozího růstu. Nadále podstatná by přitom byla úroveň zadlužení.

Případný scénář "pokračující stabilizace" by měl pro čínská aktiva smíšené důsledky. V rámci čínských akcií, které jsou velice atraktivně oceněné, by z rostoucího hospodářského výkonu nejvíce těžily cyklické tituly, jako jsou ty z odvětví lodní dopravy, průmyslu nebo ropných služeb. Silnější výdaje domácností (podpořené vysokými a nadměrnými úsporami nahromaděnými během pandemie) by pak prospěly akciím ze sektoru spotřeby. Úrokové sazby by v tomto scénáři zůstaly beze změny, případně by mírně klesly. Reálný výnos čínských státních dluhopisů by v prostředí nízké inflace zůstal solidní, což by podpořilo poptávku po těchto bondech. Můžeme ale být svědky krátkodobého odlivu likvidity z trhu s dluhopisy pevninské Číny způsobeného očekáváním budoucích politických stimulů a rostoucí nabídkou státních dluhopisů, což by vedlo k dalšímu růstu výnosů.

Druhý scénář zdůrazňuje možná rizika, například to, že se vládní stimuly nepodaří prosadit dostatečně rychle, což by mohlo vyústit ve vážné hospodářské zpomalení. Tomuto scénáři Fidelity přisuzuje pravděpodobnost 25 %. Ekonomika by byla zasažena dvojím způsobem, a to domácími strukturálními problémy a zpomalením zahraniční poptávky. Nedostatečné politické stimuly by vedly k výraznějšímu poklesu již tak oslabeného trhu s nemovitostmi. Prodeje půdy, které představují hlavní zdroj fiskálních prostředků místních vlád, by se dále snížily, což by vedlo k nárůstu úvěrového rizika u dluhu místních vlád.

Pokud by se tato "dvojí krize" v sektoru nemovitostí a zadlužení místních vlád přenesla do širšího finančního systému, mohl by se Číny týkat vývoj po vzoru Japonska, tedy mnohaletá hospodářská stagnace charakterizovaná vysokým zadlužením, dezinflačními tlaky a poklesem výdajů, důvěry spotřebitelů i firem. Na úrovni ústřední vlády by stále byl prostor pro zvýšení zadlužení, které by mohlo kompenzovat tento pokles, ale pro akciové investory by tento převážně medvědí scénář znamenal defenzivní výhled. Akcie ze sektorů veřejných služeb či základní spotřeby by byly nejlepším útočištěm, kde přečkat bouři. Tato situace by mohla být pozitivní i pro čínská aktiva s pevným výnosem, proto by měla smysl větší dluhopisová expozice. Zároveň by narostlo riziko defaultů, což by nahrávalo vysoce kvalitním firemním dluhopisům.

Třetí, "reflační" scénář pro Čínu počítá s tím, že se ekonomika vrátí do historických kolejí silného růstu. Jde o nejméně pravděpodobný ze všech tří scénářů (10 %). V tomto případě se Čína úspěšně vrátí ke svému starému modelu – růst podpoří nadměrné vládní investice a dostaví se boom v oblasti nemovitostí. Politici by šli nad rámec opatření cyklického uvolňování a zachraňovali by developery i finanční entity místních vlád, kterým hrozí nedostatek hotovosti, což by vyústilo v obnovení úvěrové horečky ve veřejném i soukromém sektoru. Inflace by zrychlila a podnikatelská i spotřebitelská důvěra ožila. Opětovný boom v sektoru nemovitostí by byl hnací silou širokého oživení ekonomiky. V krátkodobém horizontu by Čína opět dosáhla rychlého hospodářského růstu, ale investoři by se měli mít na pozoru – tato dluhem živená expanze by nebyla dlouhodobě udržitelná a nakonec by způsobila ekonomice ještě horší strukturální problémy, než jaké jsou v současnosti.

Pokud jde o dopady na jednotlivé třídy aktiv, reflační scénář by byl pozitivní pro ekonomicky citlivé hodnotové akcie, například v sektoru těžkého strojírenství a financí. Vzhledem k širokému oživení spotřeby by se mělo dařit také titulům ze sektoru dlouhodobé (zbytné) spotřeby.

Nezapomínat na Japonsko

Čínská ekonomika je největším hybatelem vývoje v regionu, Čína však není jedinou ekonomikou, která bude v tomto roce určovat tempo na asijských trzích. Japonské akcie by mohly nadále podávat nadprůměrné výkony, protože ekonomika země po desetiletích stagnace cen přechází do režimu mírné inflace. Zvyšování mezd se projeví v růstu spotřeby, přičemž u japonských domácností již lze pozorovat změnu mentality od spoření k utrácení, což bude mít široké a trvalé dopady.

Reformy v oblasti corporate governance zlepšují tvorbu hodnoty na akciovém trhu. Společnosti se díky nim více zaměřují na vyplácení dividend a zpětné odkupy akcií. Díky rostoucí jistotě centrálních bankéřů, že mírná inflace v Japonsku dosáhla udržitelné úrovně, je pouze otázkou času, kdy Bank of Japan ukončí svou extrémně rozvolněnou měnovou politiku a opustí politiku kontroly výnosové křivky. Tato normalizace měnové politiky pomůže přilákat investory na místní trh s dluhopisy.

Růstové štiky: Indie a jihovýchodní Asie

Zbytek asijského regionu sice bude čelit problémům v případě recese na západě nebo výraznějšího zpomalení v Číně, ale v dlouhodobém horizontu může těžit z příznivých strukturálních růstových faktorů. Indie bude v nadcházejících letech pravděpodobně jednou z nejrychleji rostoucích ekonomik světa. Díky stoupajícímu počtu obyvatel v produktivním věku bude vyrábět a spotřebovávat více zboží i služeb a bude hnací silou technologických inovací. Relativně vysoké valuace indických akcií ve srovnání s ostatními asijskými a rozvíjejícími se trhy lze zdůvodnit trvale vyšší návratností vlastního kapitálu tamních firem.

Snaha o snížení závislosti dodavatelského řetězce na Číně prostřednictvím rozšiřování výrobní základny v Indii a jihovýchodní Asii podpoří dynamiku průmyslové výroby v celém regionu. Ačkoli je pro sousední země obtížné se přiblížit dominantnímu postavení Číny ve výrobě, vzestup využívání dodavatelského řetězce v podobě "Čína plus jedna" povede k významnému přílivu investic do zbytku regionu, což pomůže zvýšit export a zaměstnanost v Indii i jihovýchodní Asii. Recese na rozvinutých trzích nebo výraznější zpomalení v Číně by byly samozřejmě velkou ranou pro exportéry ve zbytku regionu, ale konkrétní dopady budou záviset na míře naplnění toho kterého scénáře v druhém největší ekonomice světa.

Zdroj: Fidelity International

Aktuality