Šílenství měnové politiky: Budou strategie centrálních bank úspěšné?

Současná měnověpolitická "sezóna" začala v roce 2022, kdy centrální banky v západních vyspělých ekonomikách v rámci boje s inflací začaly zvyšovat sazby. Zda bylo jejich úsilí úspěšné, napoví několik příštích měsíců.

Dobrou zprávou je, že vítězem může být každý. Centrální banky mezi sebou nesoutěží. Stačí jim, když splní své cíle. Pro většinu z nich to znamená pouze porazit příliš vysokou inflaci. Zdá se, že mnohé z nich jsou na dobré cestě k tomuto cíli. Každá má přitom vzhledem k rozdílným charakteristikám a faktorům ovlivňujícím jednotlivé ekonomiky vlastní strategii.

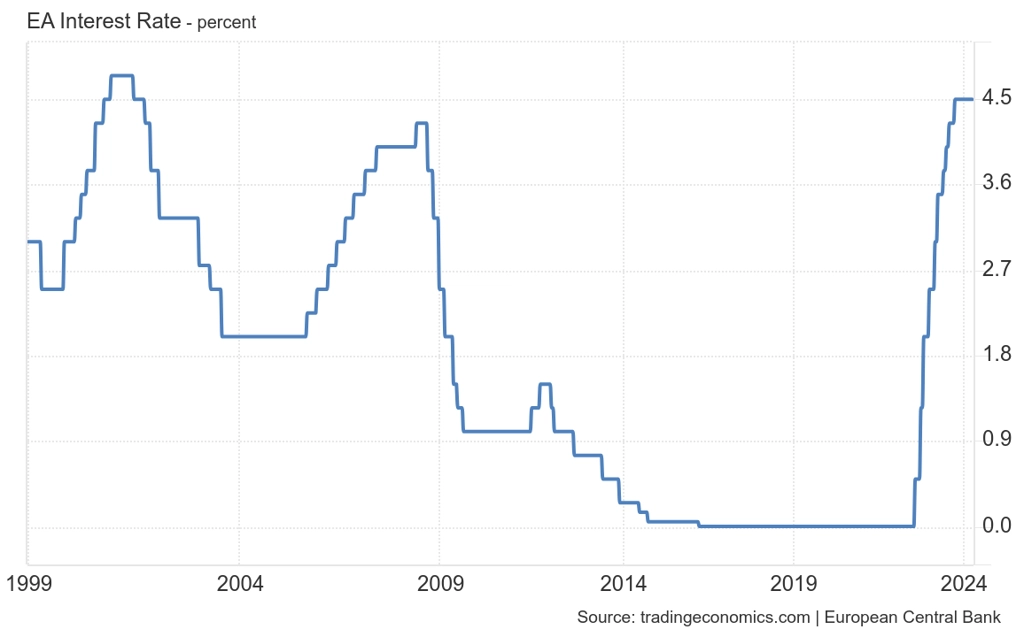

Evropská centrální banka: Důvěra roste

Evropská centrální banka v březnu ponechala svou hlavní úrokovou sazbu beze změny. Zdá se ovšem, že se blíží začátek cyklu snižování úroků. Banka totiž pozoruje určité známky zlepšení ekonomické aktivity, index nákupních manažerů v oblasti služeb v únoru v eurozóně dosáhl 50,2 bodu a poprvé po sedmi měsících ukazuje na růst aktivity (nad 50 body).

Výrobní sektor ale zůstává relativně slabý. Evropská komise v únoru snížila svou prognózu hospodářského růstu pro rok 2024 i odhad inflace. Šéfka ECB Christine Lagardeová to v březnu popsala jasně, když uvedla, že "inflační vývoj jde dobrým směrem a jsme si jistější dosažením inflačního cíle, ale nejsme si stále dostatečně jistí". V červnu podle ní vedení ECB bude vědět více.

Fed: Změna je ve vzduchu

Federální rezervní systém podle všeho ponechá sazby beze změny i v březnu, ale zdá se, že jejich snižování se opravdu blíží. Předseda Fedu Jerome Powell v Kongresu nedávno mimo jiné uvedl, že:

- sazby jsou pro tento cyklus na svém vrcholu,

- v současnosti nevidí zvýšené riziko recese,

- dlouhodobější inflační očekávání zůstávají dobře ukotvena,

- snížení sazeb přijde brzy, jen banka ještě potřebuje další data z ekonomiky, aby získala jistotu o vývoji inflace a mohla začít posouvat úroky níže.

Powellovo vystoupení v Kongresu ovlivnilo očekávání ohledně termínu prvního snížení sazeb, trhy tak začaly být spokojené i s červnovým očekávaným termínem. S tím v souladu byla i zveřejněná data z trhu práce za únor a revize těch lednových.

Šílenství nekončí

Dalo by se říci, že jsou trhy a ekonomika uprostřed měnověpolitického šílenství, jakkoli se v březnu nic nevyřeší (nebo možná právě proto). Po celý rok 2024 půjde o jedno z největších témat, přičemž vítěze a poražené změn monetární politiky možná poznáme až v letech dalších.

Víme jen to, že mnozí centrální bankéři projevují "stádní chování" kvůli obavám z opětovného růstu inflace. Nikdo se nechce zapsat do historie jako další Arthur Burns (předseda Fedu, který nezvládl masivní růst inflace v 70. letech), což vedlo v posledním období tvůrce měnové politiky k silně jestřábí rétorice.

Fed se snižováním sazeb nezačne v březnu, to je prakticky jisté. Měnová politika je ale silně restriktivní a centrální banka USA by ji měla začít alespoň pozvolna uvolňovat bez ohledu na stav ekonomiky. Přílišné otálení by na trzích mohlo vyvolat nervozitu, ke které přitom na základě hospodářského vývoje není výraznější důvod.

Zdroj: Invesco

Aktuality