Inflace už není největší téma, centrální banky řeší hospodářský růst

Poslední zhruba dva roky byl pro finanční trhy hlavním tématem růst cen vstupů, zboží i služeb. Vysoká inflační vlna se přehnala ekonomikou, nyní ale již odeznívá a do centra pozornosti se dostává hospodářský růst. Zejména pak v souvislosti s po delší dobu zpřísněnou měnovou politikou.

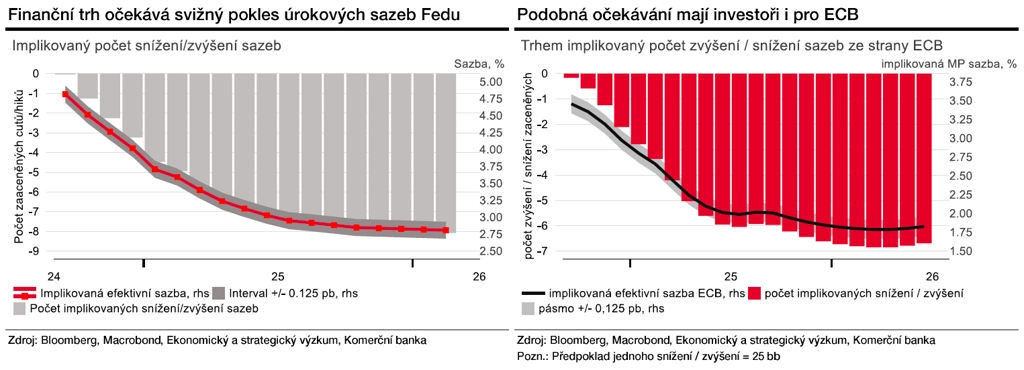

Posun v komunikaci centrálních bank je jasně patrný. Investoři své obavy o růst ekonomiky eurozóny a zpomalení růstu hospodářství v USA promítají do svých očekávání ohledně vývoje úrokových sazeb centrálních bank v letošním a příštím roce. Vyhlížejí jejich poměrně svižný pokles.

Pozornost představitelů Fedu se již spíše než na inflaci upíná na trh práce a signály jeho slabosti. Americká centrální banka na to v září zareagovala snížením základní sazby rovnou o 50 bazických bodů. Míra nezaměstnanosti v USA se v uplynulých dvanácti měsících zvedla o 0,4 bodu na 4,2 %, další data z trhu práce ale jeho dramatické ochlazování neindikují, nebo alespoň ne jednoznačně.

Na evropském břehu Atlantiku pak pokračující série slabých dat z eurozóny volá po flexibilnější reakci Evropské centrální banky. Její představitelé dosud upřednostňovali pouze pozvolné snižování sazeb. Když vezmeme v potaz centrálními bankéři tolik akcentovaný přístup závislý na vyhodnocování příchozích dat, akumulace rizik na straně dalšího ochabování ekonomiky eurozóny a příznivý vývoj inflace, která by v září měla klesnout pod 2 % meziročně, hrají do karet těm, kteří vyhlížejí další uvolnění měnové politiky již na říjnovém zasedání ECB.

Přesvědčení, že se centrální bankéři k tomuto kroku odhodlají, je ovšem slabé, jak ukazují očekávání finančního trhu založená zejména na dosavadní komunikaci ECB. Rizika pro inflaci a ekonomický růst se tak dostávají více do rovnováhy. Fed, ECB a ostatně i ČNB se snaží najít balanc tak, aby měnová politika nadále krotila inflaci, ale zároveň příliš nedusila ekonomiku.

V případě eurozóny a Česka se zatím nezdá, že by se ekonomika nadechovala k výraznému oživení. A s inflací na dostřel 2% cíle (v srpnu v ČR i EMU shodně 2,2 % meziročně) mají ECB i ČNB otevřenou cestu k dalšímu snížení úroků, které by mělo podpořit oživení ekonomiky. Jak v eurozóně, tak u nás by se inflace v příštím roce mohla navíc pohybovat v průměru dokonce pod 2% cílem centrální banky.

Strašákem pro centrální bankéře ovšem zůstává jádrová inflace, a to zejména zvýšený růst cen služeb. Tento argument by sice neměl znamenat úplnou stopku pro uvolňování měnové politiky, bude ale zřejmě důvodem pro opatrný postup při snižování sazeb.

Autorem textu pro deník E15 z 26. září 2024 je ekonom Kevin Tran Nguyen z Komerční banky.

Doporučujeme

Aktuality