Trump zatím ustupuje systému. Pokus o fiskální odvykačku naráží na odpor

Americký prezident Donald Trump od začátku prezentoval svou snahu o snížení rozpočtových deficitů a hlubokých schodků zahraničního obchodu jako pokus o ozdravení veřejných financí USA. Nevíme, co přinesou dny, týdny a měsíce příští, zatím ale tvrdé celní tažení, jež mělo získávat Americe masivní investice a zajistit návrat výroby na území Spojených států, naráží na odpor finančních trhů (a tedy i části voličů). Trump své nejtvrdší požadavky zatím upravuje či odsouvá, aby byl prostor na jednání. A možná pochopil, že šetření se zkrátka politicky nevyplácí.

Jedním z hlavních faktorů, které přispěly k volebnímu úspěchu Donalda Trumpa a republikánů, byl nárůst životních nákladů v letech po pandemii. Ekonom Milton Friedman kdysi poznamenal, že skutečnými daněmi jsou výdaje vlády, a to bez ohledu na formu. Administrativa Joea Bidena v reakci na krize po roce 2020 výrazně navýšila vládní výdaje, což bylo spojeno s expanzivní měnovou politikou a tištěním peněz.

To vyvolalo růst cen všeho, od komodit přes kryptoměny až po nemovitosti, akcie či potraviny. Příjmy obyvatel ale nerostly stejně rychle, což vyústilo v pokles životní úrovně většiny Američanů. Trump v předvolební kampani sliboval omezit inflaci a snížit fiskální deficity ve snaze zlepšení finančního zdraví USA.

Zamýšlený detox zatím nevychází

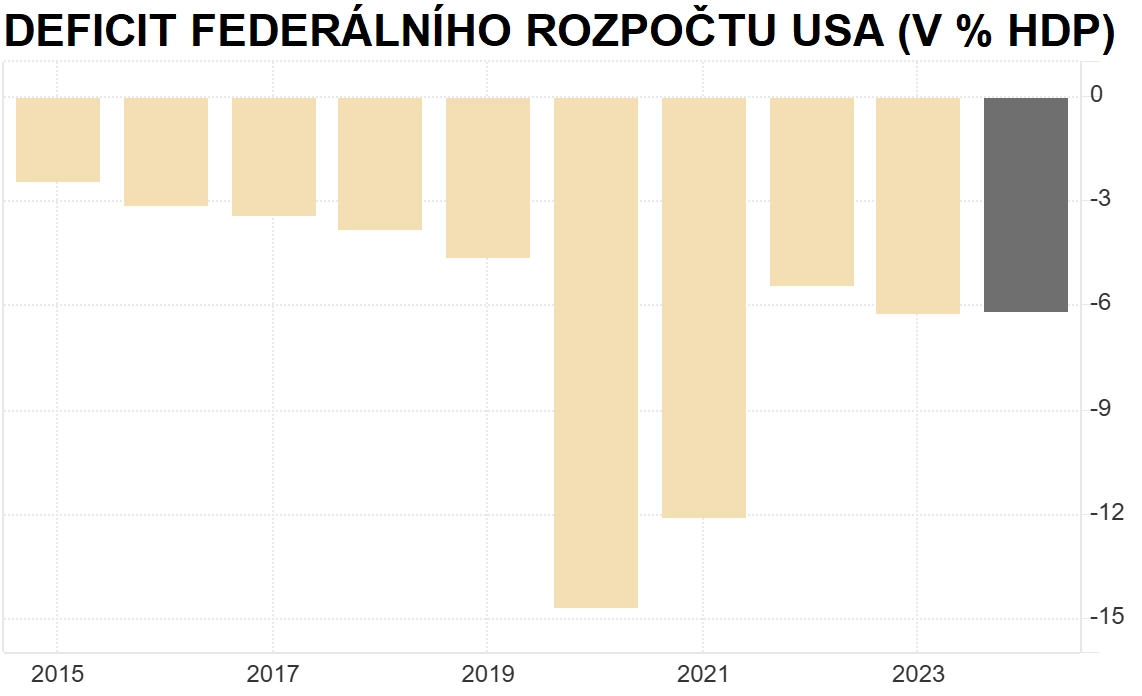

Snižování tempa zadlužování by mělo být prioritou USA. Ty se potýkají s rozpočtovým deficitem okolo 7 % HDP ročně, což je historicky vysoká úroveň typická spíše pro období recesí. Slavní finančníci jako Ray Dalio nebo Warren Buffett opakovaně upozorňují na rizika spojená s tak hlubokými deficity a volají po tom, aby vláda snížila schodky zhruba na polovinu (3–3,5 % HDP) v zájmu lepší udržitelnosti dluhu USA.

Trading Economics

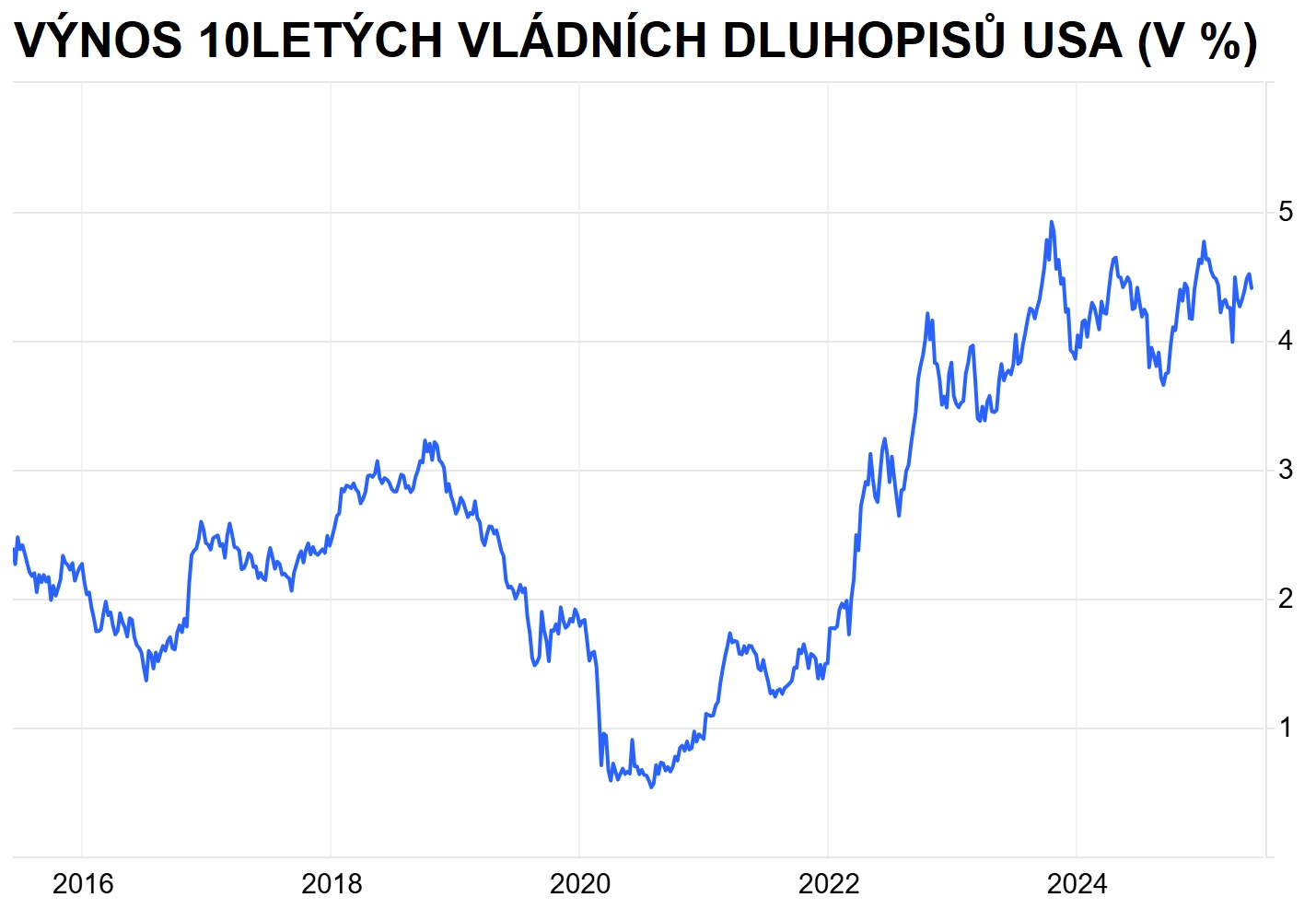

Trumpova administrativa nejprve dávala najevo zájem o takovou politiku, například zaváděním cel, která mohla zpomalit ekonomiku a přispět k dezinflaci. Tyto nástroje zároveň poskytují flexibilitu, lze je kdykoli rychle upravit. Dočasně to vedlo ke zlevnění aktiv a dluhu a vytvořilo to značnou nejistotu na trzích (zřejmě záměrně). Po oznámení vysokých "recipročních" na dovozy prakticky z celého světa ale nastal výprodej amerických státních dluhopisů, což vedlo k opětovnému růstu požadovaných výnosů a také k oslabení dolaru. Trumpova administrativa byla trhem donucena k odložení "recipročních" cel nad rámec 10 % na 90 dnů, jinak totiž hrozila finanční krize (výnosy dluhopisů rostly příliš strmě).

Svět není připraven na menší dluhy

Elon Musk, který významně podpořil Trumpa ve volbách, vedl oddělení pro efektivitu veřejné správy (DOGE) a podporoval omezení vládních výdajů. To se velké části veřejnosti nelíbilo, narůstaly politické úroky na Muska, ničení vozů Tesly a v Evropě do značné míry jejich bojkot. Musk koncem května pozici v DOGE opustil, aby se mohl opět více věnovat svým firmám.

Trading Economics

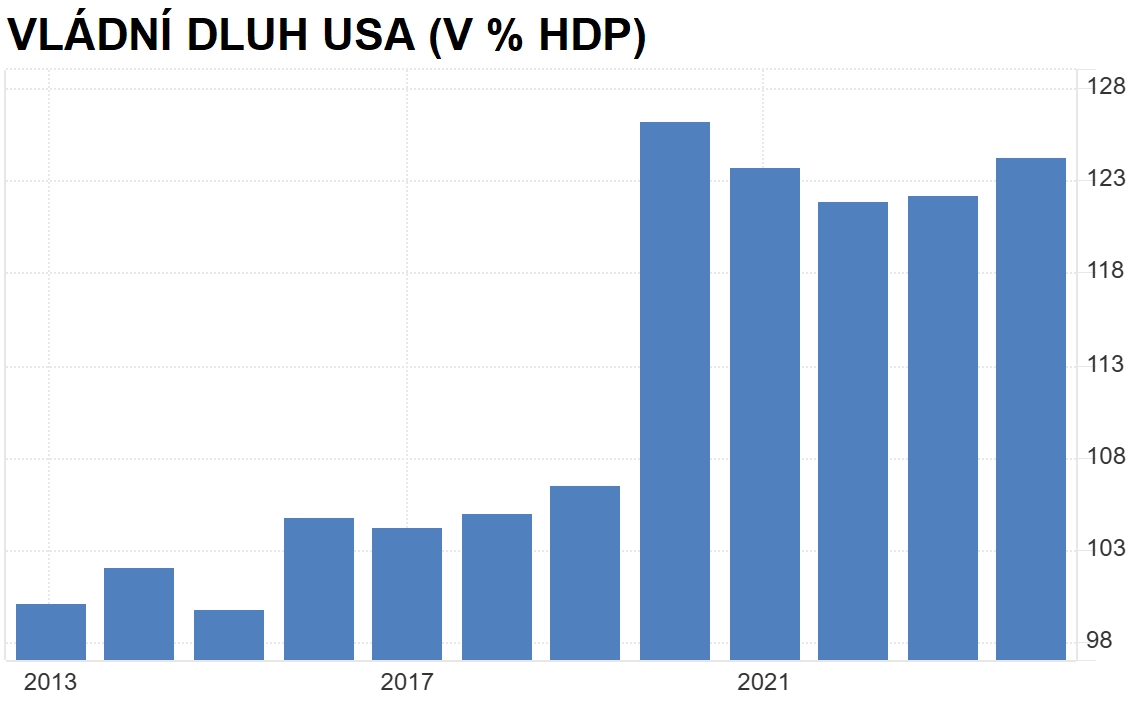

Cla i DOGE se tedy setkaly minimálně s rozporuplnou reakcí veřejnosti. Obě tyto snahy snížit vládní deficit USA naznačují, že Američané nejsou připraveni čelit obtížnějším životním podmínkám za účelem "detoxu" finančního systému. Trumpova administrativa proto možná změnila strategii, což mimo jiné naznačilo nedávné přijetí zákona o financování vládních výdajů, který neřeší strukturální zadlužení a spíše navazuje na předchozí politiku Joea Bidena. Deficit tak možná zůstane na vysoké úrovni okolo 7 % HDP ročně. Snížení ratingu USA ze strany agentury Moody’s sice ilustruje rostoucí obavy z fiskálního vývoje v Americe, finanční trhy je ale přešly takřka bez povšimnutí.

Status quo přetrvává

Přestože ztráta nejvyššího úvěrového ratingu nemusí mít na USA okamžité dopady, je považována za varovný signál pro trhy. Ty zohledňují obavy z dalšího rychlého růstu zadlužení ve vyšších výnosech dluhopisů. Vyšší náklady na obsluhu dluhu pak komplikují snahu o snižování deficitu. Začarovaný kruh je na světě.

Trading Economics

Zdá se však, že současnou strategií vlády je udržování současného kurzu. Poslední měsíce ukázaly, že každý pokus Trumpovy administrativy o snížení vládního deficitu vede k silně negativní reakci investorů nebo spotřebitelů. Zda je Trumpův přístup k problému vládního dluhu dobrý, nebo špatný, je na jinou debatu, jisté ale je, že svět jeho snahu zatím nepřijal. Prezident si tedy možná uvědomil, že jakákoli snaha o snížení dluhu (tedy i snížení životního standardu některých lidí) je za stávajících podmínek politickou sebevraždou.

Potřeba mezinárodní spolupráce na reformě systému

Životní podmínky obyvatel globálního Západu by se tedy možná nemusely měnit tak zásadně, jak to po nástupu Donalda Trumpa vypadalo. Politické řešení situace je složité, protože by mohlo mít krátkodobě negativní dopady na životní úroveň. A to je v prostředí, kde rozhoduje volič, velice obtížné. Hlasy ve volbách se budou přelévat v naději, že přijde změna k lepšímu, ta je ale v nedohlednu.

Rostoucí frustrace ve společnosti se projevuje větší polarizací politiky a nedůvěrou k veřejným institucím. Samotný politický systém Západu naráží na to, že není schopen zvládat komplexní fiskální a ekonomické výzvy současnosti. Řešení zadlužení "starého", možná již dosluhujícího finančního systému se zdá být nad schopnosti nejmocnějších lidí světa.

Ve snaze najít řešení bude nezbytná širší mezinárodní spolupráce na reformě globálního finančního systému. Než k ní dojde, zdraví finančního systému se bude dále zhoršovat. A to v minulosti mělo neblahé vedlejší účinky, jako byly války, občanské nepokoje a politický extremismus.

Redakčně upraveno.