Peníze se potřebují rozmnožovat

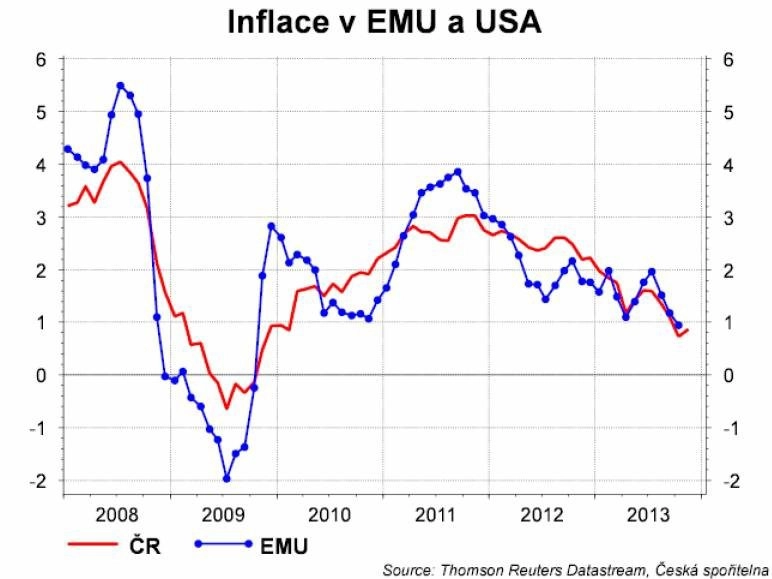

Inflace v USA i v eurozóně klesá, i když jsou úrokové sazby centrálních bank na nule. Jak je to možné? Peníze se prostě pomalu množí.

Přestože centrální banky přešly na nestandardní nástroje (jako je kvantitativní uvolňování, tedy pumpování likvidity do ekonomiky), inflace celkem neposlušně poklesla ve vyspělých ekonomikách pod 1 %.

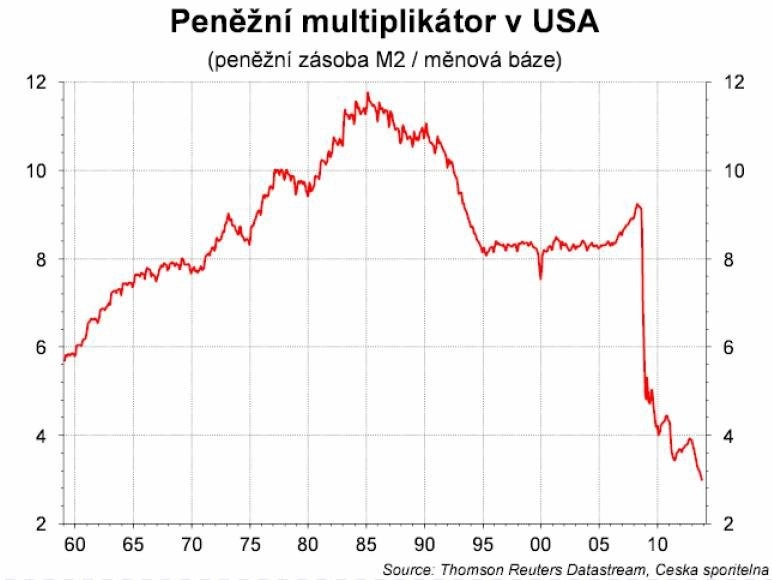

Inflace se nechová tak, jak by měla. Když roste objem peněz v ekonomice, tak by měla růst. Problém je v rozmnožování. Centrální banky totiž spoléhají na takzvaný multiplikátor. Ten neříká nic jiného, než kolikrát se peníze napumpované centrální bankou v ekonomice zmnoží. Před krizí se jeden dolar vydaný centrální bankou USA zmnožil osmkrát. Nyní jen třikrát. Efektivita měnové politiky se krizí snížila o více než polovinu. Během pár měsíců.

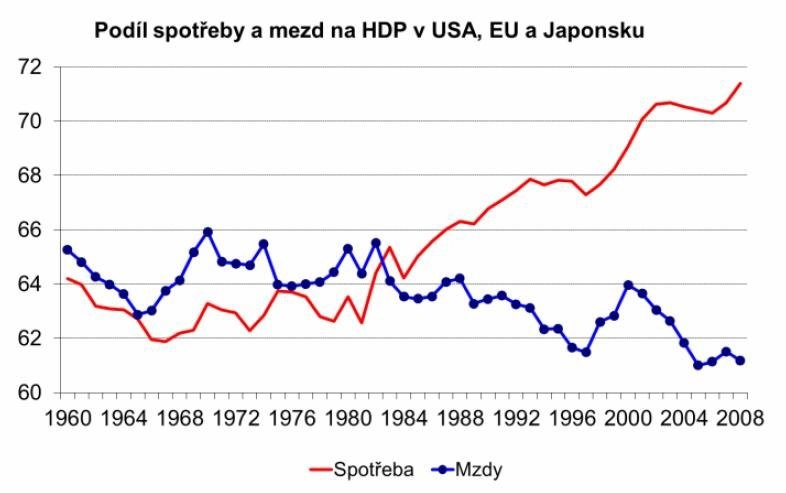

Růst ve vyspělých ekonomikách byl od 80. let tažen růstem dluhu. Aby růst byl jako před krizí, musel by růst dluh stejným tempem. Ale v situaci, kdy banky ve vyspělých ekonomikách řeší problémové úvěry a z druhé strany je sešněrovává zpřísňující se regulace či vyšší zdanění, nelze očekávat, že by úvěry takto rostly. Úvěry přitom nejsou nic jiného než peníze. Proto je snížena efektivita měnové politiky. Vyspělé ekonomiky jsou v přirozeném deflačním prostředí. Bez akcí centrálních bank by již ceny klesaly.

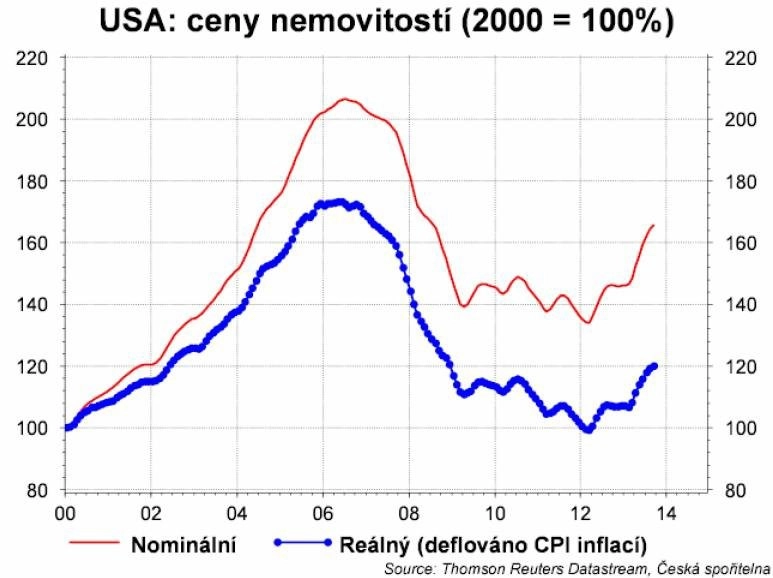

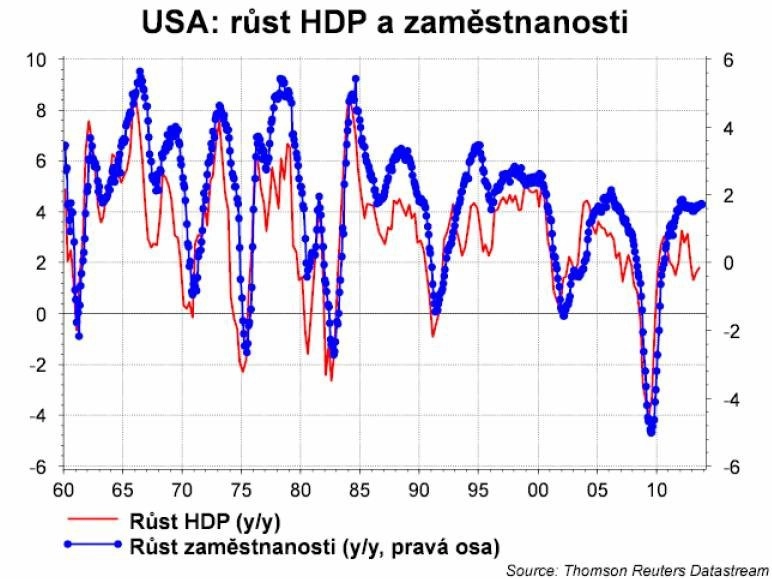

Nicméně centrální banka USA cítí, že je potřeba utáhnout kohoutky měnové politiky. Vždyť nezaměstnanost klesá, rostou ceny nemovitostí.

Pokud inflace poklesla pod 1 % s kvantitativním uvolňováním, lze předpokládat, že začne růst bez něj? Optimista řekne, že ano. Nižší nezaměstnanost neznamená přece nic jiného než zvýšení počtu spotřeby chtivých lidí, kteří budou mít pracovní příjem.

Ano, má to však své "ale". Pokud by nezaměstnanost poklesla až na předkrizové úrovně, tak by pracovní příjmy profinancovaly 85 % předkrizové spotřeby. Těch zbývajících 15 % jde na vrub dluhu - neustálého růstu dluhu. A tím se vracíme k bankovnímu sektoru. Ten se nevrátí do předkrizové euforie.

Růst ve vyspělých ekonomikách tak může zaostat za očekáváními. Především v eurozóně, kde ECB může být přinucena přistoupit k dalšímu uvolnění měnové politiky.

Aktualita pro rok 2026

Aktuality