5 otázek, na které letos Amerika musí dostat odpověď

Ekonomičtí prognostici spoléhají na to, že rok 2014 bude průlomový. Podaří se americké ekonomice skoncovat s ukrutně pomalým oživením a nastolit zdravější tempo růstu? To bude záležet na mnoha faktorech.

1. Přestanou být firmy přehnaně opatrné?

Likvidační finanční krize vedla vlastníky firem a jejich manažery k opatrnosti při náboru zaměstnanců nebo ohledně investic do zařízení. Někteří se obávali rizik spojených s vývojem ve Washingtonu nebo mimo USA.

Spotřebitelé stále poměrně málo utrácejí, což poskytuje jen malou pobídku pro firmy, aby sáhly do svých hotovostních rezerv. V důsledku toho jsou firemní investice do klíčových oblastí, například zařízení, stále velmi slabé v porovnání s minulými ekonomickými oživeními.

Pomalé zlepšování situace na trhu práce a růst bohatství domácností by mohly vyvolat spirálu silnějších spotřebitelských výdajů, zvýšené korporátní důvěry a rostoucích investic. Pokud se tak nestane, rok 2014 bude dalším zklamáním.

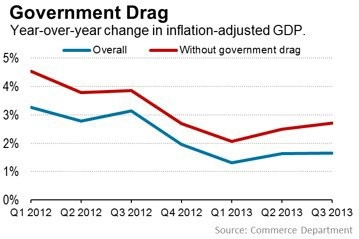

2. Vydrží příměří ve Washingtonu?

Prosincová dohoda o rozpočtu byla stěží průlomem podporujícím důvěru, o kterém Washington mluví už roky. Zatím se jen na čas pozastavil válečný stav, který ohrožoval ekonomické oživení v posledních třech letech.

Podle výpočtů rozpočtového výboru Kongresu (CBO - Congressional Budget Office) kombinace zvýšení daní a škrtů ve výdajích v roce 2013 ukrojila 1,5 procentního bodu z ročního amerického ekonomického růstu. Prognostici předpokládají, že fiskální brzda v roce 2014 bude oproti tomu maximálně třetinová. Například Gregory Daco, ekonom z Oxfordu, letos očekává v USA větší politickou stabilitu, zároveň ale upozorňuje na to, že je chování politiků vždy nevyzpytatelné.

3. Bude cesta omezování kvantitativního uvolňování hrbolatá?

Fed uveřejnil rozvrh zpomalování tempa nákupů dluhopisů během letošního roku. Centrální banka, která od roku 2012 nakupuje státní dluhopisy za 85 miliard USD měsíčně, plánuje redukovat program o 10 miliard USD na každém zasedání, a to až do konce roku. Rozvaha Fedu se nafoukla na více než 4 biliony USD.

Jen málo z plánů, které Fed pro ekonomiku narýsoval, se v posledních letech podařilo realizovat přesně podle očekávání centrální banky. Členové Fedu to otevřeně přiznávají. "Zklamalo nás tempo růstu a stále přesně nevíme proč," zmínil Bernanke na nedávné tiskové konferenci.

Centrální banka loni strávila přes šest měsíců naznačováním svého úmyslu omezit třetí kolo kvantitativního uvolňování. Už jen pomyšlení na tapering trhy stresovalo. Fed je teprve na začátku procesu. I kdyby exit proběhl hladce, před centrální bankou bude další těžký úkol - komunikovat plány zvyšování úrokových sazeb v roce 2015.

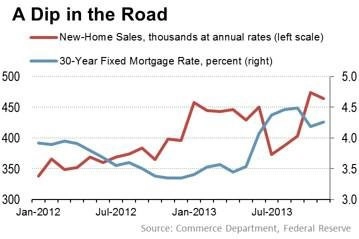

4. Přizpůsobí se nemovitostní trh rostoucím úrokům?

Nemovitostní sektor začal loňský rok spanilou jízdou, ale končil s rostoucími obavami z vyšších úrokových sazeb, překážek na straně nabídky, přísnějších úvěrových podmínek a řady dalších problémů.

Prodeje existujících domů klesaly od července podle Americké asociace realitních kanceláří každý měsíc. Korespondovalo to s růstem výpůjčních nákladů napříč celou americkou ekonomikou. V mnohém k tomu přispěly také signály Fedu o omezení programu nákupu dluhopisů.

5. Bude napomáhat světový růst?

Od začátku ekonomického oživení v roce 2009 se regiony vydaly vlastními cestami. Evropa upadla do dluhové krize, rozvíjející se trhy, kdysi velká naděje světové ekonomiky, ztratily svůj lesk. Politické krize a nepokoje od Itálie přes Egypt až po Thajsko vyhlídkám světového růstu také nepomohly.

V roce 2013 vyvstalo sice méně negativních faktorů, ale i tak se nějaké našly. Relativně stabilní světový výhled je nutnou podmínkou, pokud má být rok 2014 obdobím, kdy USA přejdou k udržitelnému stabilnímu oživení.

Zdroj: WSJ

Aktualita pro rok 2026