Proč se (ne)bát stínového bankovnictví a co čekat od evropské bankovní regulace

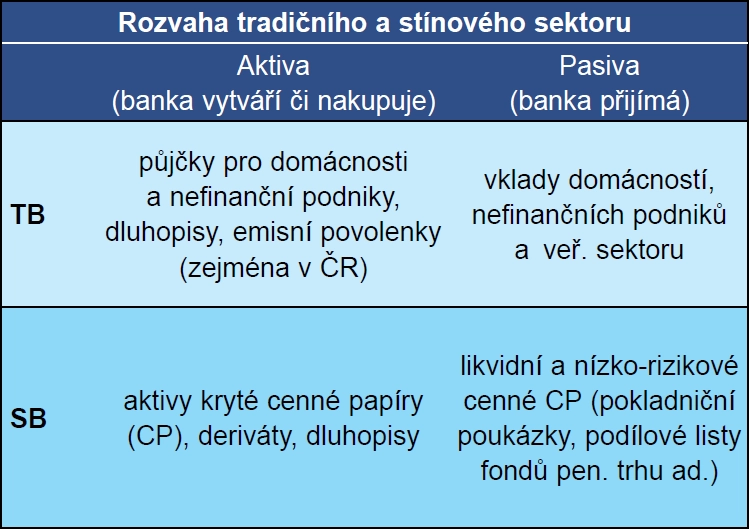

Zásadní rozdíl mezi tradičním a stínovým bankovnictvím spočívá ve zdrojích, kterými financují své aktivity. Zatímco tradiční banky se spoléhají na vklady fyzických a právnických osob, jimiž financují především úvěry, stínové banky přijímají likvidní cenné papíry a kromě zprostředkovávání úvěrů mají tendenci s cennými papíry i obchodovat.

Stínový sektor bývá s tím tradičním propojený, neboť i tradiční banky obchodují produkty stínové industrie a některé instituce provozují oba typy financování pod jednou střechou. Na jednu stranu se spoluprací sektorů zvyšuje likvidita finančního systému, což je pozitivní, na druhou stranu však jejich propojenost přispěla k rychlému rozšíření nedávné finanční krize. Ta vznikla, zjednodušeně řečeno, propadem akciových trhů, který zasáhl hlavně stínový sektor. Jeho propletenost s tradičním bankovnictvím pak vedla ke všeobecné bankovní krizi.

České banky používají především tradiční obchodní model a investují pouze do konzervativních cenných papírů (například státních dluhopisů). Proto se jich poslední bankovní krize téměř nedotkla. Bylo by ale chybou problematiku stínového bankovnictví v Česku ignorovat. Jednak se může příští krize do tradičního sektoru přenést silněji, a jednak je český bankovní průmysl tvořen z více než 90 % dceřinými společnostmi evropských matek. Rizika pramenící z provázanosti s evropským bankovním trhem, který se zásahu krizí nevyhnul, by proto neměla být podceňována.

Dva bankovní cíle EU

Evropská bankovní industrie prošla v pokrizových letech turbulentním obdobím, v němž ztráty mnoha bank financoval evropský daňový poplatník skrze takzvané bailouty (například španělská Bankia či belgická Dexia). Velká část těchto ztrát pramenila právě z drastického poklesu cen aktiv vydaných institucemi s výrazným podílem stínového financování (například Lehman Brothers).

EU má proto v oblasti bankovnictví dva cíle:

- oslabit roli bank v dlouhodobém financování evropské ekonomiky ve prospěch kapitálových trhů,

- vytvořit regulaci, jež předejde zapojení daňových prostředků do záchrany soukromých bankovních subjektů.

První cíl Evropská komise formulovala v Zelené knize o dlouhodobém financování evropské ekonomiky, kde se přiklání k americkému finančnímu modelu. V tom se podle think tanku Eurofi kapitálové trhy podílejí na financování korporátních a infrastrukturních projektů přibližně 60 %, zatímco v EU se tento podíl pohybuje kolem 30 %.

Nedávná krizová zkušenost na jednu stranu dokládá, že krize se nevyhnula ani kapitálovému trhu, na druhou stranu se však zdá, že jeho pokrizová schopnost stimulovat ekonomiku převyšuje schopnost trhu bankovního (ekonomika USA v současné době roste stabilně zhruba o 2 % ročně, zatímco její evropský protějšek se v loňském roce podle Eurostatu nedostal přes 0,6 %).

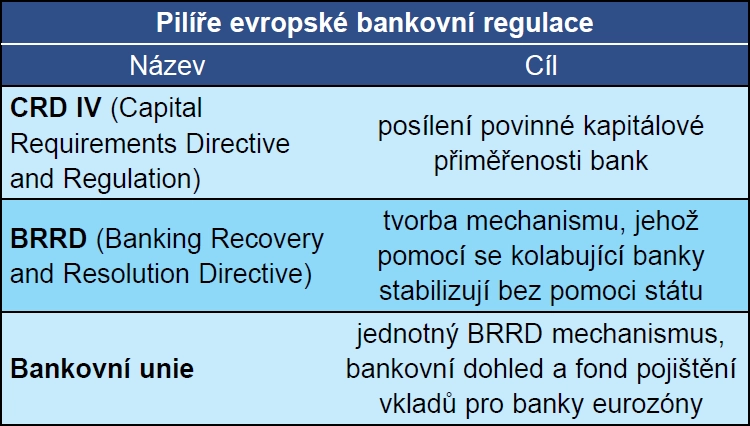

Jinými slovy, architektura nově vznikající bankovní regulace, tvořená zejména směrnicí pro kapitálovou přiměřenost (CRD IV), směrnicí pro ozdravné postupy a řešení krize úvěrových institucí a investičních podniků (BRRD) a směrnicemi týkajícími se bankovní unie, si mimo jiné klade za cíl zmenšení bankovního sektoru za účelem zefektivnění financování ekonomiky.

Druhým cílem regulace je vytvoření mechanismů, jejichž prostřednictvím se kolabující banky budou schopny stabilizovat samy, tedy bez přispění daňových poplatníků. Problém tohoto, jinak velmi potřebného přístupu tkví v problematickém rozsahu zmíněných směrnic. Ty totiž míří především na tradiční banky a některé investiční podniky, což jednak míjí část stínového sektoru s infrastrukturami finančního trhu, a jednak ovlivňuje i některé nefinanční podniky, třeba v energetickém průmyslu.

Další výzvu představuje mezinárodní koordinace podobných mechanismů, neboť některé země je ještě nezavedly (například Indie), jiné je aplikují pouze na tradiční banky (Čína). Harmonizace jednotlivých mechanismů jak napříč bankovními sektory, tak napříč jednotlivými jurisdikcemi by však měla být vysokou prioritou. Měkčí podmínky mohou do méně regulované země přitáhnout část stínového sektoru, což s sebou přináší i určité riziko. V globalizovaném světě pak může mít zhmotnění takových rizik celosvětový dopad, a proto je žádoucí podobnému prostředí předejít.

Autorem textu pro Měsíčník EU aktualit České spořitelny je Karel Kabelík z České bankovní asociace.

Aktualita pro rok 2026

Aktuality