Burzovní kalendář (8. 9. - 12. 9. 2014)

Úvod druhého zářijového týdne bude patřit detailům nového kola sankcí Evropské unie proti Rusku. Na jejich zavedení může mít vliv dodržování příměří na východě Ukrajiny vyhlášené v pátek a celkový přístup Ruska k tamní situaci. Hned v pondělí trhy ovlivní data o obchodní bilanci Číny, ve čtvrtek druhá největší ekonomika přidá údaje o inflaci. V USA, kde je akciový trh na rekordu, budou investoři sledovat méně makrodat, důležité budou žádosti o podporu a maloobchodní tržby. Evropa si zvyká na agresivnější měnovou politiku ECB, Německo zveřejní obchodní bilanci a inflaci, Spojené království průmyslovou výrobu, stejně tak eurozóna. Ta navíc v pátek doplní údaje z trhu práce za druhý kvartál. Investory na pražské burze budou zajímat vedle NWR také námluvy ČEZ a Slovenských elektráren.

USA

Investoři ve Spojených státech v uplynulém týdnu nechali index S&P 500 uzavírat na nových maximech. Navzdory čtvrtečnímu zakolísání index v pátek zakončil nad 2 007 body, což je historický rekord. Hlavní geopolitická rizika se USA bezprostředně geograficky netýkají, na Ukrajině se díky příměří alespoň krátkodobě blýsklo na lepší časy, a navíc trh paradoxně podpořila nepříznivá páteční statistika z trhu práce, která dala spekulantům novou naději na delší období minimálních úrokových sazeb v USA.

Část trhu vzývá korekci, část věří, že akcie mohou dále posilovat. Ocenění akcií je v historickém srovnání nadprůměrné, ale pro ty, kteří věří v pokračování silnějšího růstu americké ekonomiky a zisků firem, není překážkou.

V týdnu budou investory z domácích zpráv zajímat maloobchodní tržby za srpen (čeká se růst díky předškolním nákupům) a týdenní počty žádostí o podporu v nezaměstnanosti. Díky uvolnění měnové politiky v Evropě posiluje dolar vůči euru. I ve Spojených státech trh reaguje na geopolitické napětí, ale mírněji než v Evropě. Boje v Iráku a Libyi se ovšem odrážejí v cenách ropy.

Spojené státy si také ve čtvrtek připomenou teroristické útoky z 11. září 2001. Ty tehdy relativně klidným Američanům ukázaly, že nejsou imunní vůči odporu, který vyvolává jejich politika v některých částech světa. Téma je o to živější, že v současnosti v Iráku a Sýrii válčí bojovníci Islámského státu takovým způsobem a za takové hodnoty, že to USA přimělo (podpořeno vraždami amerických novinářů) k opětovnému silnějšímu angažmá na Blízkém a Středním východě.

Apple

Ve výhledu na druhý zářijový týden nelze vynechat úterní očekávané představení nových produktů společnosti Apple. Za hotovou věc se považuje uvedení nového iPhonu 6, možná ve dvou verzích, stále se spekuluje také o novém platebním systému či chytrých hodinkách. Čeká se také na další vyjádření firmy k únikům citlivých dat z jejího úložiště iCloud.

Evropa

Evropské akcie jako celek posílily za první zářijový týden o zhruba 3 %. Vedle nadějí na zklidnění situace na Ukrajině působila pozitivně data z německého průmyslu (výroba meziročně vzrostla o 2,5 %), především ale byl podstatný vliv nově zaváděných opatření ECB (překvapivě nižší sazby, podle očekávání program odkupu ABS a krytých dluhopisů). Mario Draghi veřejně vystoupí ve čtvrtek 11. září v Miláně.

ECB trhy překvapila. Kromě toho, že snížila sazby, její šéf Mario Draghi na tiskové konferenci zdůraznil, že je nyní arzenál banky, pokud jde o sazby, v podstatě vyčerpán, a že ekonomiku napříště musejí podpořit politici svými fiskálními opatřeními. Naznačil tak, že přílišné utahování opasků v Evropě má skončit, protože bez toho se ekonomický růst nastartovat nepodaří. Tuto rukavici, hozenou mimo jiné Německu a jeho kancléřce Merkelové, pro Investiční web okomentoval hlavní ekonom České spořitelny David Navrátil.

V novém týdnu budou i v souvislosti s ECB důležité údaje o německé inflaci a nezaměstnanosti v eurozóně. Co na dění na trzích říkají investoři, poodhalí již v pondělí index důvěry Sentix. Výkonnost průmyslu oznámí vedle eurozóny také Spojené království.

Nejdůležitějším tématem pro Evropu zůstává dění na Ukrajině. Podle (pro)ruské strany a jejích příznivců je to občanská válka, podle Západu invaze Ruska. V pátek v každém případě začalo příměří dohodnuté v Minsku. O víkendu má proběhnout výměna zajatců a do oblasti má pod záštitou Červeného kříže zamířit humanitární konvoj z Ruska. I během víkendu ale v některých oblastech pokračovala střelba, situace je tedy stále minimálně nestabilní.

Evropa i jednotlivé státy Evropské unie se připravují na dopady možného dalšího kola sankcí uvalených na Rusko. Česká republika patří k opatrnějším, podle slov premiéra Bohuslava Sobotky se jí podařilo vyjednat určité ústupky důležité pro český průmysl. Detaily nových sankcí by měly být oznámeny v pondělí nebo v úterý. Rusko Západ varovalo, že případné nové sankce nenechá bez odezvy.

Asie

Globální trhy budou v týdnu čekat také na řadu dat z Asie a mladých ekonomik. Nejdůležitější jsou v tomto směru stále Čína a Japonsko. Čína hned v pondělí oznámí svou obchodní bilanci, ve čtvrtek ráno přidá data o inflaci. Celkově růst její ekonomiky zpomaluje, což ukázaly i poslední indexy nákupních manažerů. Japonsko v pondělí zpřesní odhad vývoje HDP ve druhém kvartálu, v týdnu přidá ještě například spotřebitelskou důvěru a průmyslovou výrobu.

Česká republika

Pražská burza v týdnu posílila o zhruba 2 %. Největší zisk zaznamenaly cenné papíry Erste Group Bank (+7,5 %), největší pokles naopak akcie uhelné společnosti NWR (-31 %). Akcie Erste pozitivně reagovaly na dění ve finančním sektoru, kde je zesilující měnová expanze ECB značnou vzpruhou. Přes ceny dluhopisů reagoval pozitivně i bankovní trh a Erste nezůstala v pozadí. Akcie NWR naopak ztrácely, protože se již obchodují bez nároku na účast na navýšení kapitálu v probíhající restrukturalizaci. "Relativně nízký propad kurzu nás nicméně vzhledem k upisovací ceně 0,65 Kč za jednu novou akcii překvapil," upozornil hlavní analytik J&T Banky Milan Vaníček.

V novém týdnu bude pro NWR důležité zahájení obchodování s právy na úpis nových akcií. I to ve svém týdenním výhledu zmiňuje Aleš Jandejsek, makléř z brokerjetu České spořitelny. Co dalšího doporučuje sledovat?

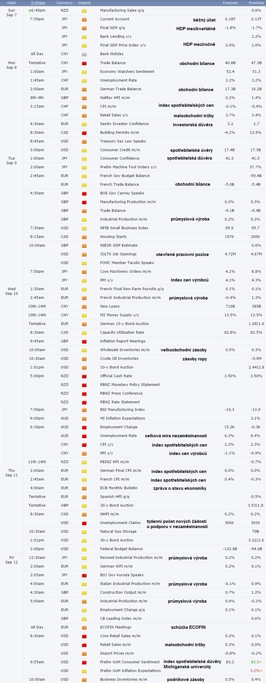

(V klipu najdete i tabulky odhadů nejdůležitějších světových i regionálních makrodat.)

Investoři také sledují informace o zájmu společnosti ČEZ o slovenské aktivity Enelu. Případná akvizice by nejspíše měla zásadní dopad na dividendovou politiku firmy. Po zrušení tendru na dostavbu jaderné elektrárny Temelín se začalo spekulovat o možném navýšení výplatního poměru, jehož horní hranicí je nyní 60 % čistého zisku.

Česká koruna po zasedání ECB mírně posílila vůči euru, stále je ale vysoko nad kurzem 27 EUR/CZK, který hodlá i v dalších měsících bránit ČNB. Hranici 1,20 EUR/CHF musela naopak v týdnu hájit svými obchody Švýcarská národní banka.

V České republice budou v týdnu vycházet důležitá makrodata. V pondělí to bude obchodní bilance (odhad červenec: 33 miliard Kč, červen: 39,9 miliardy Kč), průmyslová výroba (odhad červenec meziročně: +7,5 %, červen: +8,1 %) a míra nezaměstnanosti (odhad srpen: 7,4 %, červenec: 7,4 %), v úterý pak inflace. Ta podle analytiků zůstala v srpnu meziročně na červencových 0,5 %, meziměsíčně ovšem ceny podle ekonomů klesly, a to o 0,1 až 0,2 %. "Nižší ceny u čerpacích stanic a sezónně nižší ceny ovoce a zeleniny udržely zřejmě meziroční tempo růstu spotřebitelských cen beze změny na 0,5 %," uvedl hlavní analytik Raiffeisenbank Michal Brožka. Ani ceny v EU v současnosti podle analytika z Home Credit Michala Kozuba nevytvářejí pozici pro to, aby ceny v Česku začaly růst. "Přestože domácí poptávka se vzmáhá, nestačí to na to, aby ceny výrazněji rostly. Vnějších faktorů je mnohem více," uvedl.

Aktualita pro rok 2026

Aktuality