Útok na rubl: Rusko ve víru měnové krize

Dosud na rublovém trhu přituhovalo, teď už to ale vypadá jako klasická měnová krize rozvíjejících se zemí.

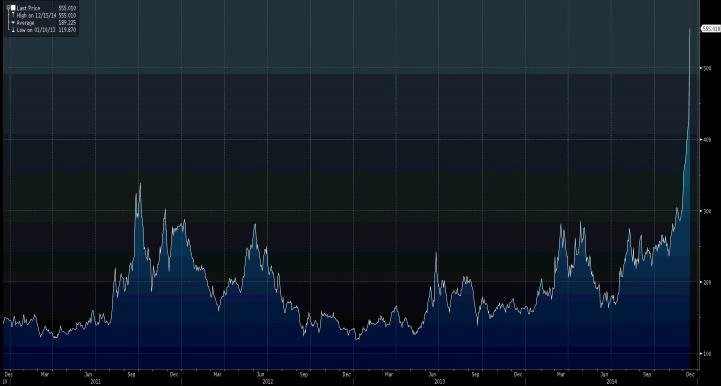

Podle klasického scénáře padá cena hlavní komodity (ropy), prudce oslabuje měna (rubl), centrální banka zvyšuje úrokovou sazbu (skokově ze zhruba 10 % na 17 %), aby pád kurzu zastavila, ale bez valného úspěchu. Kombinace propadu ceny komodity a měnového kurzu a skokového zvýšení sazeb je ďábelský elixír, který spolehlivě pošle ekonomiku do recese. Ruská centrální banka očekává v roce 2015 propad HDP o minimálně 4,5 %.

Trh nepočítá s tím, že by se pomáhalo Rusku

Ve scénáři měnové krize v tuto chvíli obvykle přicházejí na řadu dvě zápletky - záchranný balíček Mezinárodního měnového fondu a restrikce na toky kapitálu.

Neví-li si rozvíjející se země rady, zavolá na pomoc MMF. Zde se však scénář asi bude lišit, a to nejen kvůli postoji Západu, ale i Moskvy. Vzhledem k napjatým vztahům se Západem kvůli Ukrajině se MMF do záchrany Ruska hrnout nebude. Pád rublu a ruské ekonomiky není jen o volném pádu ceny ropy, ale také o sankcích. Západ nebude chtít poslat záchranou kavalerii MMF do Ruska, která by změkčila dopad sankcí, aniž by došlo ke kýžené změně v ruské zahraniční politice.

"Příjezd" MMF navíc znamená pro zemi sklonit hlavu a říci: "Dělali jsme to špatně a budeme dělat, co nám řeknete." Troufnu si tipnout, že toto (alespoň zatím) Moskva ani nezvažuje.

Druhou možností, jak se pokusit rychle zastavit pád měny je uvalit omezení na pohyb kapitálu. Tomu se Rusko zatím vyhýbá, ale kreditní trhy tuto možnost stále více započítávají. Omezení pohybu kapitálu totiž pro část držitelů aktiv funguje jako bankrot. Cena pojištění proti bankrotu ruského dluhu (CDS - credit default swap) vylétla nad 5 % p.a. Pojištění proti nesplácení největších ruských firem jako Gazprom, Lukoil, Rosněfť nebo bank Sberbank a VTB je mezi 6 % a 8 %.

Dopad na globální trhy

Ruský kvazibankrot by zahýbal s globálními trhy. Proto má smysl tamní situaci sledovat, i když rubl či ruská aktiva přímo neobchodujete. Držitelé aktiv v rublech nebo napojení na Rusko se mohou dostat pod tlak.

Existuje také jiná cesta, jak zastavit pád rublu, než prohibitivně vysoké úrokové sazby, kavalerie MMF, restrikce na pohyb kapitálu nebo obrat v cenách ropy? Stručně řečeno, ano. Změna v ruské politice a následný konec sankcí Evropy a Ameriky, to by jistě byla pro ruskou ekonomiku vítaná vzpruha. Zatím se však nezdá, že by toto řešení bylo na stole.

Aktualita pro rok 2026

Aktuality