Signál z USA: Ekonomický růst bude pokračovat další tři roky

Inflace v Číně vyvolává obavy o její další růst. Inflace se bojí i řada analytiků ve Spojených státech. Dolarů na to bylo natištěných dost. Inflace je však i jedním ze signálů ekonomického růstu. A dokud inflace nevyvolá na firmy takový tlak, aby musely začít propouštět, měly by pokračovat i ekonomický růst.

Pro začátek mi dovolte upřesnění pojmů inflace a nezaměstnanost.

Inflace (z latiny inflatio znamená „nafukuji“) je definována jako růst všeobecné cenové hladiny v čase, jako snížení kupní síly peněz. V původním a ekonomy často uvažovaném významu však inflace neznamená růst cen, ale zvyšování (nafukování) peněžní zásoby. Opačným jevem k inflaci je deflace, tedy pokles cenové hladiny. Příbuzný pojem dezinflace označuje pokles míry inflace (zdroj: Wikipedia).

Velmi zhruba by se dalo tvrdit, že inflace je rozdíl mezi cenou určitého zboží a služeb v minulém období a jejich cenou v současnosti. Například vzroste-li cena jablek z 30,- Kč za 1kg na 33,- Kč za 1kg, pak lze říci, že inflace v uplynulém období dosáhla míry 10 %.

Míra nezaměstnanosti je podíl počtu nezaměstnaných k počtu všech osob schopných pracovat (tedy zaměstnaným i nezaměstnaným) (zdroj: Wikipedia).

Důležitá poznámka: Toto číslo vychází z počtu registrovaných nezaměstnaných. Skutečný počet nezaměstnaných lidí se pak může lišit v závislosti na zaměstnanosti na tzv. šedém (černém) trhu práce.

Závislost obou ukazatelů logicky vyplývá z jejich definice. Pokud nezaměstnanost klesá, zvyšuje se na trhu poptávka, a tím i ceny, tedy inflace. Když však přeroste růst cen určitou úroveň, donutí společnosti šetřit, to znamená i propouštět. Proto míra nezaměstnanosti začne růst dříve, než dojde k poklesu inflace. Existují však i mimořádné situace, jako je například nedostatek výrobku na trhu, což může způsobit růst inflace i při vysoké, resp. stoupající míře nezaměstnanosti.

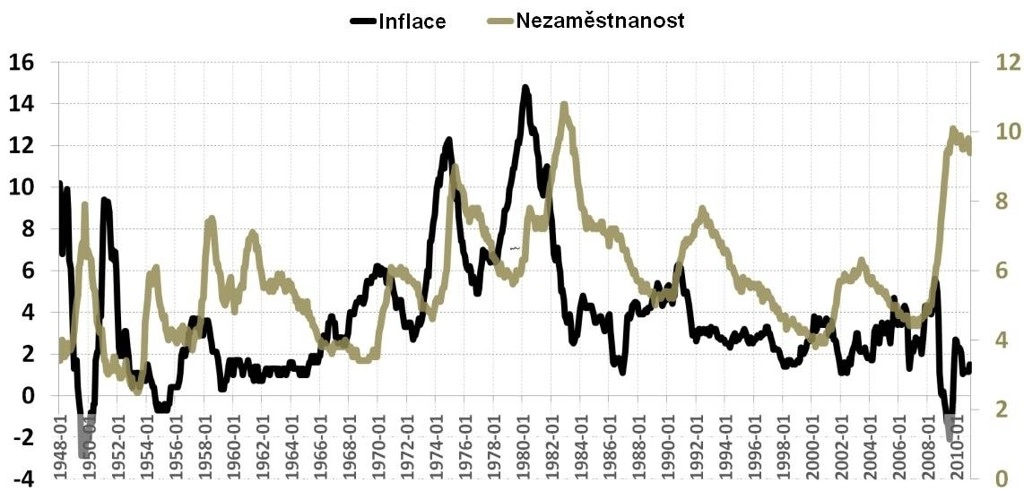

Jak ukazuje níže zobrazený graf, vztah mezi inflací a měrou nezaměstnanosti v USA je spíše inverzní. Pokud inflace roste, míra nezaměstnanosti většinou klesá a naopak. K výjimkám dochází pouze krátkodobě, a to zejména při změně trendu.

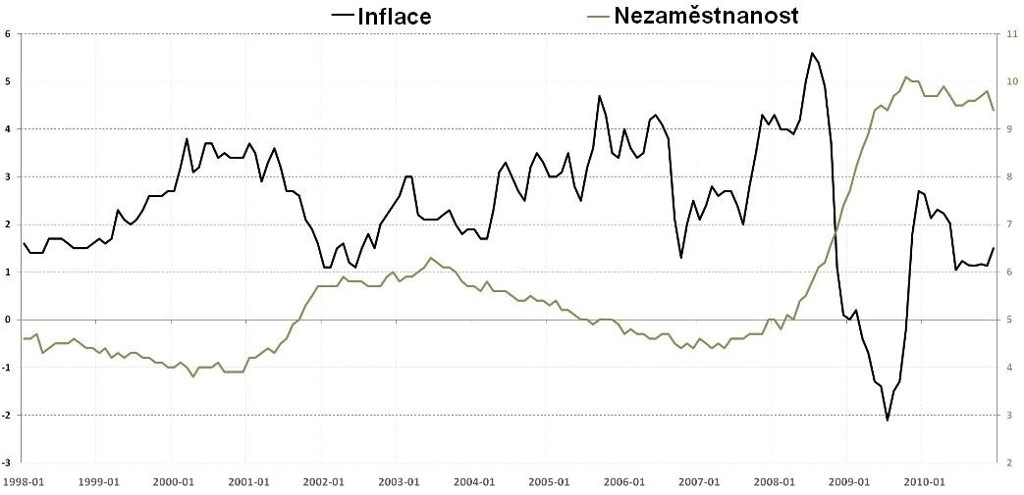

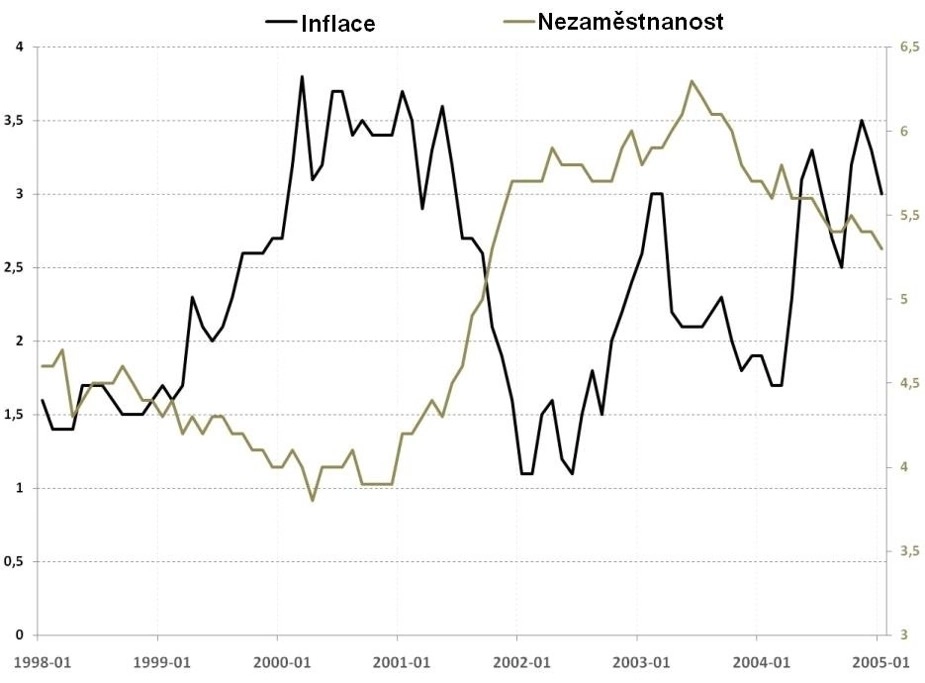

Na grafu z let 1998 až 2005 je viditelné, že nezaměstnanost začala prudce stoupat dříve, než došlo k poklesu inflace. Naopak v roce 2003 a začátkem roku 2004 došlo k výraznému posílení inflace, míra nezaměstnanosti však zareagovala nejdříve dalším růstem, než došlo k pozdějšímu poklesu.

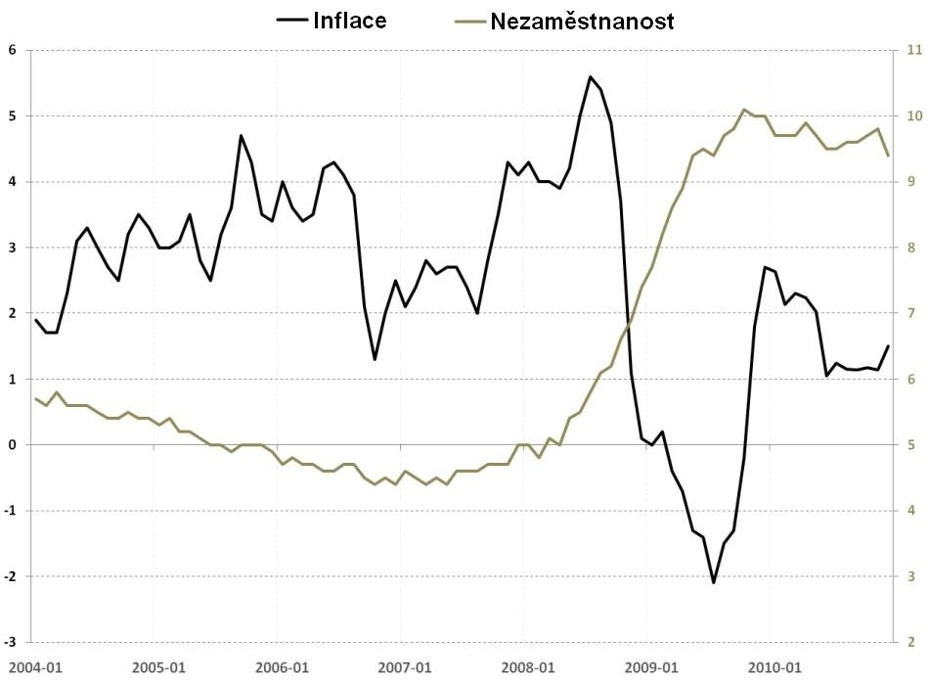

Dalo by se tedy usoudit, že pokud bychom aplikovali tuto závislost na dnešní dobu, pak bychom se měli skutečně nacházet v oblasti ekonomického dna a další rok by nás mělo očekávat oživení. V řeči předchozího grafu bychom se měli nacházet někde na počátku roku 2004, kdy míra nezaměstnanosti již dosáhla svého vrcholu a začala postupně klesat, naopak míra inflace začala postupně růst.

Nic však není tak jednoduché, jak se na první pohled zdá. Historie se do jisté míry opakuje, ale samozřejmě nelze říct, že se jedná o identickou dobu. V roce 2003 se nacházela řada rozvíjejících se ekonomik (včetně té naší) na vzestupu z velmi nízkých hodnot, což celosvětové ekonomice výrazně pomohlo, protože se jí otevíraly nové trhy lačné po výrobcích a službách. Současnou dobu však lze charakterizovat do jisté míry jako „nasycenou“, aneb jak pan Sedláček kdysi vtipně poznamenal, „ten další biftek už je navíc“.

Otázkou je, zda takovou berličkou a otevírajícím se prostorem nemohou být např. Čína nebo Indie, které dohromady tvoří největší trh na světě (třetina obyvatel světa). Pokud by tomu tak bylo – a zatím to současný vývoj spíše potvrzuje – čeká nás 2 až 3 roky trvalého pozvolného růstu. Otázkou však zůstává, co bude potom…

Aktualita pro rok 2026