Proč nebrat sázky na neúspěch QE v eurozóně?

ECB přitvrdila v boji za vyšší inflaci a zahájila kvantitativní uvolňování (QE). Je dobré nyní sázet na to, že centrální banky s inflací neuspějí a úrokové sazby v příštích letech nevzrostou? Na spekulaci na to, že ECB selže a sazby zůstanou dole, lze vydělat (ušetřit úrokové náklady z úvěru, když se nezajistíte), ale jen trochu. Podmínky jsou zrcadlově opačné oproti ideálním na takovou sázku, jaké byly v letech 2007 a 2008. Taková spekulace ale může stát balík. Asi jako loňská sázka na to, že Mario Draghi s řečmi o kurzu eura jen mlží a nepodaří se mu ho sestřelit.

Evropská centrální banka odstartovala své kvantitativní uvolňování v rámci boje proti deflaci. Tržní úrokové sazby v Evropě i v Česku soupeří s těmi japonskými o "bednu" v soutěži o nejnižší sazby na světě v historii. A převážně vítězí. Šéf ECB Mario Draghi opakovaně prohlašuje, že udělá vše potřebné pro oživení inflace, skoro nikdo mu ale nevěří. Jedenáct z deseti analýz vysvětluje, proč ECB ve své misi neuspěje. Je opravdu vhodný čas spekulovat na to, že ECB neuspěje a že úrokové sazby zůstanou nízké?

Máte-li touhu brát sázky na nízké sazby, berte je jen tehdy, když se na nich dá hodně vydělat. A to je tehdy, když trh započítává mnohem vyšší sazby, než je následná realita. Pohled na sazby a očekávání sazeb v minulosti ukazuje hodně dobré i hodně špatné doby na braní takových sázek. Dobré časy spojuje několik znaků:

- Sazby rostou, centrální banka utahuje kohoutky kvůli obavám z vysoké inflace.

- Ekonomika je silná, ale výhled má trhliny (slabost dominantní světové ekonomiky, silná měna či pokles poptávky po vývozech).

- Dolarové sazby zahájily opačný trend než ty domácí.

Špatné časy na zmíněné sázky spojují opačné znaky.

2007-2008: Ideální podmínky na sázku v oblasti sazeb

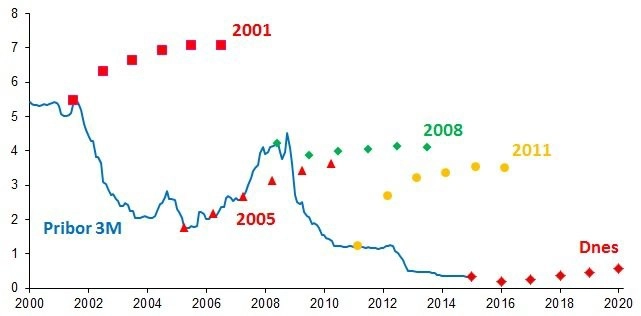

Všechny podmínky na to zvážit sázku na nízké sazby a nezajišťovat se byly naposledy splněny v letech 2007-2008. Sazby byly vysoko, všechny důvody pro vyšší sazby byly naprosto viditelné a započítané v cenách. Signály probíhajícího obratu cyklu byly většinou ignorovány. Výsledek? Sazba desetiletého swapu dosáhla v roce 2008 téměř 5 %. Sazba Pribor 3M od té doby klesla z asi 4 % na současných 0,33 %. Pro osvěžení paměti se podívejme na tehdejší charakteristiky.

- ČNB zvýšila svou úrokovou sazbu na 3,75 % z 1,75 % za necelé tři roky. Vládla protiinflační rétorika. Inflace vyskočila až na 7,6 % (téměř čtyřnásobek inflačního cíle), přiživovaná zvýšením daní a prudkým růstem cen komodit. Cena ropy se blížila 150 USD za barel (200% růst za 3 roky, obavy z nedostatku ropy, takzvaný peak oil). Skok v cenách potravin na dvojnásobek za tři roky vyvolával demonstrace v rozvojových zemích.

- České ekonomice se nadmíru dařilo. Rostla tempem 5-7 % ročně několik let, nezaměstnanost klesla na 3,8 %, růst mezd zrychloval na 8 % za rok, úvěry rostly o 30 %, ceny nemovitostí rostly 20% tempem. Výhled pokračování hvězdného růstu měl však několik trhlin. Na konci roku 2007 začala kvůli kolapsu cen nemovitostí a následné krizi finančního systému recese americké ekonomiky. V Česku vládlo přesvědčení, že se nás to netýká. Vysoká inflace srážela kupní sílu i přes rychlý růst mezd. Poptávka po autech, hlavní české vývozní komoditě, klesala a přicházely informace o redukci směn v automobilové výrobě. Koruna posílila o 20 % meziročně na 23 EUR/CZK. Přes masivní posílení a volání exportérů ("ten kurz je pro nás likvidační") vládlo očekávání, že koruna již bude díky silné české ekonomice jen posilovat.

- Tržní dolarové sazby dosáhly maxima v půlce roku 2007 a začaly padat. Eurové a korunové sazby rostly do léta 2008. Fed po třech letech otočil úrokový cyklus a začal sazby snižovat. ČNB a ECB pokračovaly ve zvyšování sazeb, ECB dokonce ještě v červenci 2008.

Zrcadlová situace

Současná situace na trzích a v ekonomice je téměř zrcadlem situace v letech 2007-2008. Sazby jsou dole a všechny důvody pro nízké sazby jsou viditelné a plně započtené v tržních cenách. Signály probíhajícího obratu cyklu jsou ignorovány a je těžké odolat nutkání brát sázky na pokračování trendu nízkých sazeb. Pro porovnání s roky 2007-08 zmiňme několik faktů.

- Sazby centrální banky jsou na nule. Rétorika je silně protideflační. ECB začala s nákupy vládních dluhopisů ve snaze zvýšit inflaci za každou cenu. Ta je v ČR na nule a v eurozóně v mínusu, částečně kvůli prudkému propadu cen komodit (až 50 % za rok). Teorie peak oil je zapomenuta, vládne idea, že zásoby levných komodit jsou veliké.

- Česká ekonomika se zvedá po dvou bolestivých recesích, pohled na řadu makroekonomických ukazatelů zatím není žádná hitparáda (vysoká nezaměstnanost, slabý růst mezd, úvěrů či cen nemovitostí). Ale prosvítá již několik pozitiv. Americká ekonomika expanduje, nezaměstnanost je sice vysoká (7,5 %), ale za vrcholem. Růst mezd je slabý, největším problémem mnoha domácích výrobců je sehnat dost zaměstnanců. Domácí poptávka sílí. Levná ropa zvyšuje kupní sílu i přes pomalý růst mezd. Poptávka po autech sílí, výroba a exporty rostou. Koruna je po intervenci ČNB výrazně podhodnocená.

- Tržní dolarové sazby dosáhly minima v roce 2012, zatímco eurové a korunové sazby jsou stále na dně. Fed zvažuje, kdy začít zvyšovat sazby, zatímco ECB dále uvolňuje měnovou politiku. Panuje přesvědčení, že "nás se vývoj v Americe netýká", podobně jako v letech 2007-2008.

Vyhněte se sázkám v nevhodnou dobu

Na přelomu let 2007 a 2008 byl dobrý čas na spekulace na nízké sazby, potenciální zisky byly v řádu procentních bodů ročně. Současné prostředí je na sázky na nízké sazby velmi nevhodné, potenciální zisky jsou v řádu desítek bazických bodů ročně, zatímco potenciální ztráty v řádu procentních bodů ročně.

Úspora desítek bazických bodů zní lákavě, zvláště když nikdo nečeká růst sazeb a inflační mise ECB se zdá být odsouzená k neúspěchu. Ale pozor, nezajistíte-li se a sazby porostou, přijde hodně chytrolínů, kteří sice nyní sazby výše nečekají, ale pak vám vpálí, proč že jste ty sazby nezajistili, když to bylo tak levné. Bylo přece jasné jako facka, že centrální banky roztočí inflaci a sazby půjdou nahoru.

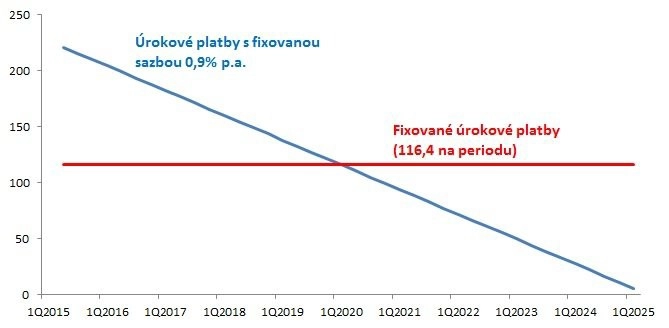

Linearizace úrokových nákladů

Budoucí vývoj sazeb neznáme, ne s jistotou. Známe ale řešení, s nímž se lze vyhnout braní sázek na nízké sazby v nevhodnou dobu. Nabízíme pojistku maximální úrokové sazby (úrokový cap), uzamčení jedné úrokové sazby (IRS), ale i uzamčení konstantní výše úrokových nákladů (linearizace).

Zatímco s IRS platíte stejnou sazbu ze zmenšujícího se nominálu, a tudíž nejvyšší platba je na začátku a nejnižší na konci, při linearizaci platíte stále stejné úrokové náklady. Budoucí sazby jsou zafixované a v úrokových obdobích rostou (vzhledem ke klesajícímu nominálu a diskontování).

Pro ukázku porovnejme úrokové náklady na zajištění desetiletého úvěru na 3M Pribor v objemu 100 milionů Kč se čtvrtletním lineárním splácením do nuly. Sazba IRS vychází na 0,9 % p.a., lineární úrokový náklad asi 116 400 Kč na periodu.

Aktualita pro rok 2026