Smart money prodávají, americký akciový trh jede na dluh

Trh jako celek, soudě podle pohledu na volatilní obchodování v uplynulém týdnu, tak trochu váhá. Mají americké akcie dále posilovat, nebo je čas na korekci?

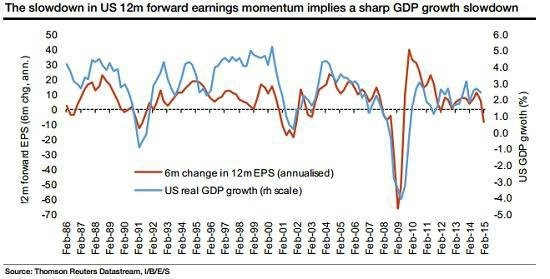

Býčí nálada mezi drobnými investory byla zkraje března velice vysoká, podle některých ukazatelů (založených vždy na průzkumech) dokonce nejvyšší za zhruba deset let. Fundamentální data už ale tak dobrá nejsou - očekávání ohledně zisků firem klesají tak rychle, jak to známe z období recesí, index průmyslové aktivity v oblasti Chicaga je nejníže od července 2009, americká makrodata obecně zklamávají oproti odhadům nejvíce od roku 2012, ceny komodit jsou velice nízké, inflace dokonce poprvé od "lehmanovských dob" spadla do záporu.

Silný dolar jako riziko

Zatímco v USA se investoři chystají na první zvýšení sazeb za řadu let, ve světě již přes 20 centrálních bank letos měnovou politiku dále uvolnilo. Globální obavy z deflace a z ekonomického zpomalení jsou tedy celkem výrazné, za snižováním sazeb v řadě zemí jsou i měnové války (například Jižní Korea reaguje na oslabený japonský jen, který zvyšuje konkurenci jejím vývozcům).

Vrásky na čele investorům nejen v USA dělá částečně pokles cen ropy, ale především sílící americký dolar. Ten logicky (právě v dolarovém vyjádření) sníží zisky amerických firem plynoucí ze zahraničí. To se projevuje v nižších očekáváních. Právě zisky firem jsou v USA zásadní, protože firmy s nižšími zisky mohou propouštět, mohou snižovat (nebo nezvyšovat) mzdy, no a to se následně velice rychle projeví ve spotřebě Američanů, která tamní HDP pokrývá ze zhruba dvou třetin.

Mnoho firem, které by až tak nemusel bolet pokles cen ropy, snad i se silnějším dolarem by si jakžtakž poradily, může ovšem v případě omezení výdajů amerických společností narazit na další problém. Třeba takový Facebook by asi těžko udržel míry růstu příjmů z reklamy, pokud by rozpočty firem na marketing byly sestřiženy. A jsou to právě výdaje na reklamu, které firmy omezují mezi prvními.

Nárůst zadlužení a akciová rally

Prostředí nízkých sazeb navíc americké společnosti v posledních několika letech motivovaly ke zvyšování svého zadlužení. Proč si nepůjčit za historicky velice nízké úroky? Peníze pak byly hojně využívány k akvizicím, výplatě dividend nebo zpětným odkupům akcií. Zjednodušeně řečeno, firmy na dluh (i když pro ně velice atraktivně úročený) pomáhaly živit akciovou rally. Předpokládaný růst úroků v USA tento mechanismus může minimálně zpomalit, i když sazby podle vyjádření Fedu nejspíše neporostou nějakou závratnou rychlostí.

V každém případě trh aktuálně ukazuje typický obrázek, který známe z cenových vrcholů (třeba i lokálních). Drobní investoři (sami i prostřednictvím podílových fondů) ve velkém nakupují, zatímco prozíraví investoři, manažeři samotných firem obchodovaných na burze a velké banky (takzvané smart money) s chutí realizují zisky.

Zajímavá situace je v technologickém sektoru. V něm jsou nyní rekordní míry odkupů akcií ze strany firem, ale i prodeje akcií samotnými insidery. Ano, firma si půjčí na trhu s nízkým úrokem (manažerské rozhodnutí), začne odkupovat vlastní akcie (další manažerské rozhodnutí), aby manažeři samotné firmy ve stejné době prodávali akcie této firmy (jejich osobní, ale i manažerské rozhodnutí). Takto přiživovanou akciovou rally si jistě necháte líbit.

Jak zapůsobí vyšší sazby?

Řada analytiků vidí hlavní riziko v tom, že Fed dá na několik zlepšujících se indikátorů stavu americké ekonomiky (například míru nezaměstnanosti) a začne v průběhu roku zvyšovat sazby. Ignoroval by tak řadu varovných znamení z ekonomiky na úrovni makrodat, ale i očekávání ohledně zisků. Důsledky mohou být pro trh, jak už jsme si naznačili, velice nepříjemné.

Historicky sice období růstu sazeb centrální banky korespondovala se solidními akciovými zisky, protože ekonomika zpravidla rostla a firmám se dařilo, ale v době centrálně-bankovní jdou historické vzorce stranou více než kdy jindy. Podobnými vodami trh dost možná ještě nikdy neplul. Uvidíme, zda narazí na skálu či ledovec, nebo z nich vymanévruje jen s drobnými škrábanci.

Zdroj: The Fiscal Times, Société Générale, Mirhaydari Capital Management, Sundial Capital

Aktualita pro rok 2026

Aktuality