Burzovní kalendář (20. 4. - 24. 4. 2015)

Akcie v Evropě i Spojených státech se v uplynulém týdnu ponořily do červených čísel. Trhy srážely obavy, že nakonec silně zadlužené Řecko bude nuceno vyhlásit bankrot, a nepřesvědčivě na investory působily i některé hospodářské výsledky amerických firem. V nadcházejícím týdnu budou trhy nadále pozorně sledovat dění kolem Řecka, pokračující výsledkovou sezónu a také některá makrodata, například německý konjunkturální index ZEW a indexy nákupních manažerů.

Ohlédnutí

Investory v uplynulém týdnu znepokojovalo zejména dění kolem Řecka, kterému již brzy dojdou finance, a proto hrozí, že země vyhlásí státní bankrot a v krajním případě také vystoupí z eurozóny. Čína po silné rally akcií z posledních týdnů uvolnila ruce spekulantům na pokles. Obchodníky nepotěšily ani čtvrtletní hospodářské výsledky některých amerických firem, které podle očekávání zatěžuje posilující dolar. Kvartální hospodářská čísla během týdne zveřejnily například General Electric, Citigroup, Goldman Sachs, Bank of America, JPMorgan Chase, Johnson & Johnson či Philip Morris International. Příjemným překvapením pro investory byl obrovský zájem o chytré hodinky Apple, který firma podle svého vyjádření nebude schopna v začátcích okamžitě uspokojit.

Akcie na starém kontinentu nezachránilo ani středeční zasedání Evropské centrální banky, po jehož konci šéf banky Mario Draghi odmítl spekulace, že by ECB zvažovala dřívější konec programu kvantitativního uvolňování kvůli lepším ekonomickým datům. "Překvapuje mě, kolik pozornosti vyvolává otázka, jak program QE ukončíme. Je to, jak řekl jeden kolega, který běhá maratony, jako uběhnout kilometr a ptát se, jestli maraton doběhnete," prohlásil mimo jiné Draghi. ECB na zasedání ponechala základní úrokovou sazbu na 0,05 %, depozitní sazbu na -0,20 % a zápůjční sazbu na 0,30 %. Kvantitativní uvolňování, které banka zahájila 9. března, ponechala v nezměněném objemu 60 miliard eur měsíčně. Tisková konference Maria Draghiho byla na pár minut přerušena kvůli útoku ženy z publika, která zasypala šéfa banky konfetami a rozkopala mu papíry s poznámkami.

Z makrodat investoři v týdnu sledovali průmyslovou produkci v eurozóně, která v únoru podle úterních dat vzrostla více, než se čekalo. Meziměsíčně výroba vzrostla o 1,1 %, očekával se 0,4% růst po lednovém poklesu o 0,3 % (revidováno z -0,1 %). Meziročně se výroba zvýšila o 1,6 % při očekávání růstu o 0,8 % po +1,2 % v lednu.

Pozornosti trhů neušly ani údaje o vývoji spotřebitelských cen v eurozóně, Spojeném království a Spojených státech. Inflace ve Spojeném království v březnu zůstala na 0 % meziročně, stejně jako v únoru. Meziměsíčně se spotřebitelské ceny zvýšily o 0,2 % (v souladu s odhady) po únorových +0,3 %. Britská inflace je v současnosti nejnižší od roku 1989, ve kterém začaly být vytvářeny srovnatelné záznamy. Podle neoficiálních odhadů je údaj možná dokonce nejnižší od roku 1960. V eurozóně v březnu pokles spotřebitelských cen zpomalil. Meziročně se ceny snížily o 0,1 % po 0,3% poklesu v únoru a meziměsíčně se ceny zvýšily o 1,1 %. Jádrová inflace v souladu s předběžnými daty zpomalila na 0,6 % z předchozích 0,7 %. V deflaci jsou země platící eurem od loňského prosince. Ve Spojených státech se pak v březnu ceny zvýšily meziměsíčně o 0,2 %, když se očekával 0,3% růst. Meziročně ceny klesly o 0,1 %, očekávala se nula, stejně jako v únoru. Jádrová inflace očištěná o ceny potravin a energií naopak mírně zrychlila na 1,8 % meziročně z 1,7 % v únoru. Inflační statistiku zveřejnilo i Německo, kde se v březnu ceny v meziročním srovnání zvýšily stejně jako v únoru o 0,3 %.

Britský index FTSE 100 v týdnu odepsal 1,35 % na 6 994,63 bodu, francouzský CAC 40 klesl o 1,85 % na 5 143,26 bodu a německý DAX se propadl o 5,54 % na 11 688,70 bodu. Regionální STOXX Europe 600 je od začátku roku stále 18 % v plusu, přestože v uplynulém týdnu odevzdal přes dvě procenta a klesl na 403,69 bodu.

V USA byly v týdnu zveřejněny i údaje o maloobchodních tržbách a pravidelná dílčí zpráva z trhu práce. Tržby maloobchodních prodejců se v březnu meziměsíčně zvýšily o 0,9 %, což bylo o trochu méně, než se čekalo. Údaje z trhu práce zase ukázaly, že v týdnu do 11. dubna vzrostl počet nových žádostí o podporu v nezaměstnanosti na 294 tisíc, ačkoli se čekal pokles na 280 tisíc z 282 tisíc v předchozím týdnu.

Index Dow za celý uplynulý týden ztratil 1,28 % na 17 826,30 bodu, S&P 500 odepsal 0,99 % na 2 081,18 bodu a Nasdaq klesl o 1,28 % na 2 081,18 bodu. Bylo to nejhorší skóre od týdne končícího 27. března. Index Dow v pátek zažil dokonce nejhorší den od začátku letošního roku, když se zřítil o 1,54 % (279,47 bodu).

Na měnových trzích byli investoři svědky oslabení dolaru vůči euru. Americká měna k euru ztratila přes procento a půl, k japonskému jenu naopak zhruba o procento zpevnila. Dolar srážely předchozí slabé statistické údaje, které vyvolaly obavy o načasování růstu úroků v USA. Od loňského května nicméně dolar posiluje zhruba o 30 %. Výrazně, zhruba o tři procenta, k americké měně zpevnil kanadský dolar, který podpořily komentář guvernéra kanadské centrální banky Stephena Poloze a výrazný růst cen ropy.

Severomořská ropa Brent v týdnu zdražila o více než osm procent a dostala se těsně pod letošní maximum na 63,69 USD za barel. Cena severoamerické lehké ropy WTI stoupla o necelých osm procent na 57,67 USD za barel. Trh s ropou podporuje konflikt v Jemenu, v němž se angažuje i Saúdská Arábie, a vzhůru jej táhnou i známky omezování těžby ve Spojených státech. Ještě výraznějšímu růstu cen ropy zabránily čtvrteční údaje, podle nichž ropný kartel OPEC v březnu zvýšil produkci ropy o 810 tisíc barelů na 30,79 milionu barelů denně.

Investoři na pražské burze v týdnu nalepili poslední chybějící dílek do tuzemské výsledkové mozaiky, když čísla za poslední loňské čtvrtletní zveřejnila rakouská pojišťovna Vienna Insurance Group. VIG v loňském roce stoupl zisk před zdaněním oproti předchozím dvanácti měsícům o 46 % na 518,4 milionu eur a zisk na akcii dosáhl 2,75 eura. Pojišťovna dále uvedla, že navrhuje vyplatit dividendu 1,4 eura na akcii. Výnosy VIG se loni po vyloučení vlivu výkyvů kurzů měn zvýšily o 0,9 % na 9,146 miliardy eur. Bez vyloučení vlivu kurzových výkyvů se pojišťovně hrubé předepsané pojistné oproti předchozímu roku snížilo o 0,8 %. V letošním roce pojišťovna opět plánuje růst rychleji než celý trh, současně však uvedla, že očekává dopad nízkých úrokových sazeb na své hospodářské výsledky. "Výsledky (pojišťovnických) aktivit by tyto dopady na druhé straně měly kompenzovat, nikoli však převýšit," upozornila VIG.

"Výsledky na první pohled vypadají slabě. VIG zaúčtovala odpisy 50 milionů eur v ostatních provozních nákladech, s čímž naše odhady nepočítaly, a proto výsledky celkově zaostaly za naší předpovědí. I když návrh dividendy je povzbudivý, výhled na letošní rok působí opatrně," uvedl k číslům VIG analytik Thomas Unger z vídeňské Erste. "Odhady budeme muset i přes konzervativní výhled společnosti nastavit níže a předpokládáme, že dolů půjde i konsenzus, což bude tlačit na cenu akcií, která již je blízko naší cílové ceny."

Z dalších korporátních zpráv investory zaujalo vyjádření jednoho z ředitelů mediální firmy CME, která v ČR vlastní televizní stanici Nova a další kanály, že společnost neplánuje prodej žádných klíčových aktiv. Zklamáním bylo oznámení uhelné firmy NWR, že její produkce uhlí za první kvartál dosáhla 1,78 Mt (-20 % meziročně a -22 % mezikvartálně). Prodejní objemy byly s 1,57 Mt (-18 % meziročně a -30 % mezičtvrtletně) ještě horší. Realizovaná cena koksovatelného uhlí byla 90 eur za tunu, tedy asi 3 % pod cenou ročních kontraktů. Naopak realizovaná cena energetického uhlí dosáhla 56 eur za tunu, čili asi 8 % nad ročními kontrakty (52 eur za tunu).

Pátek byl také posledním obchodním dnem s právem na hlasování na valné hromadě telekomunikační společnosti O2 Czech Republic, která se bude konat 28. dubna a na které má být dle očekávání schváleno vyčlenění infrastruktury O2 do samostatné veřejně neobchodované firmy. "Kdo bude na valné hromadě hlasovat proti rozdělení společnosti, bude mít nárok na povinný odkup ze strany této nové firmy," říká Petr Bártek, analytik z České spořitelny. O2 zároveň v pátek vydala pozitivní profit warning. Firma upozornila, že po revizi prvních odhadů výsledků za první čtvrtletí 2015, které obdržela od analytiků, očekává, že skutečné výsledky budou nad úrovní konsenzu. Na úrovni výnosů jsou podle O2 výsledky mírně nad očekáváním, na úrovni EBITDA výrazně vyšší a čistý zisk bude překonán podstatným způsobem. Jak ale upozornil Bártek, firma neuvedla, k jakým konkrétním odhadům výsledků se profit warning vztahuje.

Za celý uplynulý týden akcie na pražské burze mírně oslabily, index PX klesl o 0,3 % na 1 048,70 bodu. Největší růst vykázaly akcie sázkové společnosti Fortuna (+5 % na 97,90 Kč), největší pokles postihl akcie těžební společnosti NWR (-6,3 % na 0,30 Kč). Index PX-TR, do nějž se započítávají i vyplacené dividendy, ale za pět obchodních dní přidal téměř 0,8 %. V úterý se totiž na burze naposledy obchodovalo s akciemi Komerční banky s nárokem na dividendu 310 Kč na akcii ze zisku z loňského roku, na což cenné papíry banky zareagovaly ve středu poklesem o 3,72 % na 5 329 korun.

Výhled

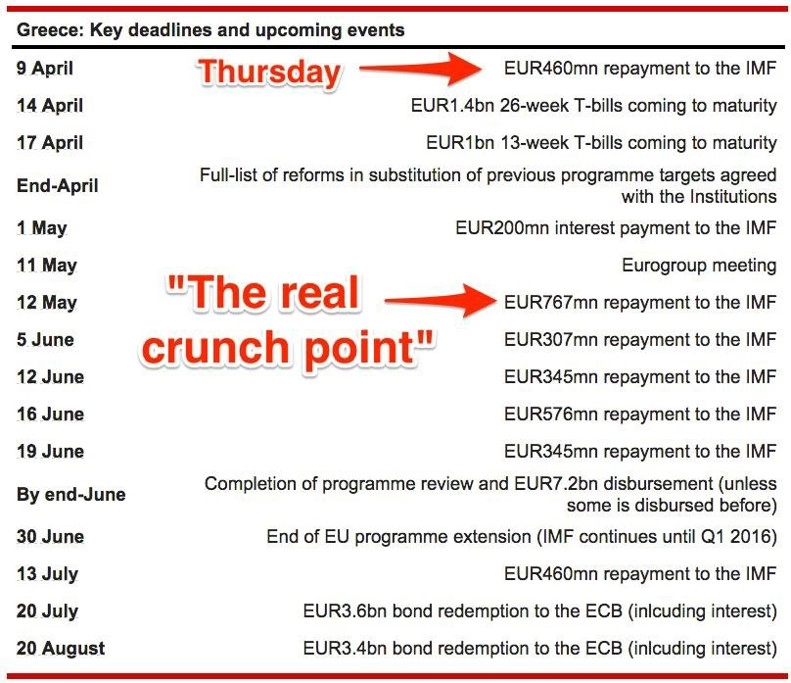

V nadcházejícím týdnu budou investoři pozorně sledovat vývoj dění kolem řecké dluhové krize. Země stále jedná o uvolnění dalších peněz z programu mezinárodní finanční pomoci, dosud ale věřitelům předložila jen nedostatečné obecné návrhy reforem. Pokud se Řecko s věřiteli nedohodne, dojdou mu podle zdrojů agentury Reuters rezervy po 20. dubnu. Vláda si podle Reuters ještě bude moci pár týdnů vypomáhat jednorázovými opatřeními, zejména stahováním hotovostních rezerv státních podniků, dlouhodobě se však bez pomoci neobejde. Mezinárodní měnový fond dal mezitím údajně Řecku najevo, že neodsouhlasí případnou žádost o odklad splátek dluhu. Řecko má v květnu splatit fondu ve dvou splátkách takřka miliardu eur.

Místopředseda řecké vlády Janis Dragasakis v nedělním vydání řeckého listu To Vima podle agentury Reuters uvedl, že Atény nadále usilují o dohodu o svém reformním plánu s mezinárodními věřiteli, zároveň ale prohlásil, že některé hranice zůstanou pro jeho vládu nepřekročitelné. "Naším cílem je schůdné řešení uvnitř eurozóny," sdělil vicepremiér. "Neustoupíme ale z nejzazších hranic, které jsme si stanovili," uvedl také. Pokud jednání skončí ve slepé uličce, mohlo by podle něj v Řecku být vyhlášeno referendum, případně by se mohly konat další předčasné volby.

Německý portál Der Spiegel o víkendu napsal, že se Řecko chystá začátkem příštího týdne podepsat s Ruskem smlouvu v hodnotě několika miliard eur, týkající se plynovodu Turkish Stream, kterým přes Turecko a Řecko do Evropy poteče ruský plyn. Atény by údajně měly peníze dostat formou zálohy, podle Spiegel Online se hovoří o třech až pěti miliardách eur. Německý ministr financí Wolfgang Schäuble novinářům v komentáři na zprávu magazínu Der Spiegel podle Reuters řekl, že by ho potěšilo, kdyby byla zpráva o dohodě pravdivá a Řecko tyto prostředky dostalo. "Nemyslím si ale, že to vyřeší problémy s plněním memoranda o porozumění," dodal v souvislosti s řeckými závazky vůči partnerům v eurozóně. Kremelský mluvčí Dmitrij Peskov nicméně v sobotu agentuře RIA Novosti řekl, že žádná dohoda o ruské záloze na budoucí řecké výnosy uzavřena nebyla.

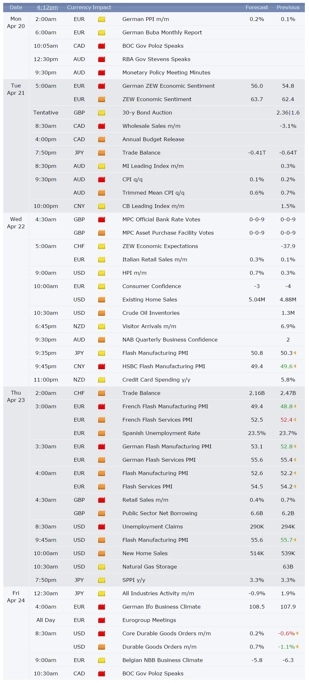

Z důležitých makrodat vyjdou v úterý v Německu a eurozóně indexy důvěry analytiků a investorů v tamní ekonomiky od institutu ZEW, ve čtvrtek indexy nákupních manažerů ve zpracovatelském sektoru v Číně, Japonsku, Francii, Německu, eurozóně a Spojených státech a sektoru služeb ve Francii, Německu a eurozóně, dále německý index spotřebitelské důvěry od výzkumného institutu Gfk a v pátek index podnikatelského klimatu institutu Ifo v Německu a v USA údaje o objednávkách zboží dlouhodobé spotřeby.

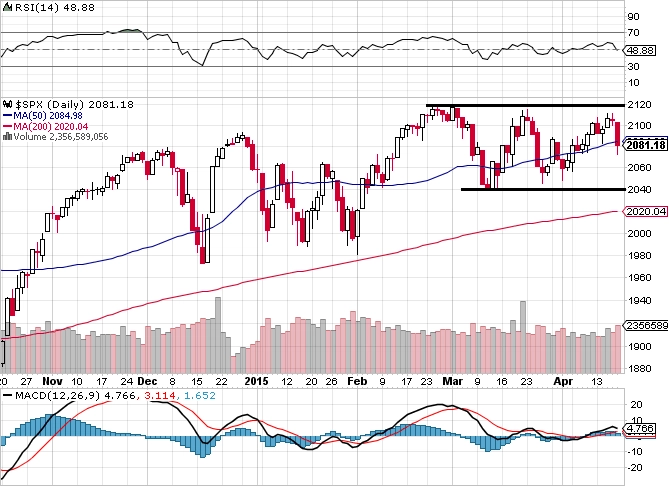

"Prakticky nic se nemění, index S&P 500 zůstává ve stejném rozpětí. Nejbližší rezistence jsou na psychologické hladině 2 100 bodů a v zóně 2 110 až 2 120 bodů. Na opačné straně jsou úrovně podpory na 2 080 a okolo 2 040 bodů. Čeká se na katalyzátor, který graf posune nad nebo pod linie vymezující zmíněné rozpětí. Dohady o tom, zda je páteční silnější pokles začátkem hlubší korekce, proto v podstatě nemají význam," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "Na grafu indexu volatility VIX se také nic převratného neděje. Ukazatel také zůstává v dosavadním rozpětí. Negativním signálem by bylo, kdyby index trvale rostl a dostal se nad 17 bodů."

Výhled pro jednotlivé dny

V pondělí na trhy Německo pošle zprávu o výrobních cenách a německá centrální banka zveřejní pravidelnou měsíční zprávu o současných a očekávaných ekonomických podmínkách. Řecko přidá výsledek běžného účtu, eurozóna index stavební výroby a ve Spojených státech bude zveřejněn index aktivity chicagského Fedu. Se svými projevy vystoupí guvernér kanadské centrální banky Stephen Poloz a šéf australské centrální banky Glenn Stevens. Hospodářské výsledky zveřejní Morgan Stanley, Halliburton či IBM.

V noci na úterý zveřejní australská centrální banka zápis ze svého posledního zasedání. Německo dopoledne doplní index důvěry analytiků a investorů v německou ekonomiku od institutu ZEW a stejný ukazatel vyjde také pro celou eurozónu. Odpoledne pak Kanada zveřejní statistiku tržeb velkoobchodních prodejců a kvartální hospodářské výsledky na trh pošlou ve Spojených státech DuPont, Lockheed Martin, Verizon Communications, Yahoo! či Yum! Brands a v Evropě Credit Suisse nebo SAP.

Ve středu zveřejní Japonsko výsledek své obchodní bilance a Austrálie index spotřebitelských cen. Itálie na trh dopoledne pošle údaje o průmyslových objednávkách a maloobchodních tržbách, britská centrální banka odtajní, kolik jejích členů na posledním zasedání hlasovalo pro zachování úrokových sazeb na stávající úrovni, Portugalsko odhalí výsledek běžného účtu a trhy se také dozví, jak se změnila spotřebitelská důvěra ve společenství zemí platících eurem. Ve Spojených státech odpoledne vyjdou pravidelné týdenní zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy na území USA. Kromě toho budou investoři za oceánem sledovat index cen domů FHFA a údaje o prodejích starších domů. Výsledky za první čtvrtletí 2015 oznámí v USA mimo jiné Boeing, Coca-Cola, McDonald's, Bank of New York Mellon, QUALCOMM, AT&T, eBay či Facebook a v Evropě Tesco.

Čtvrtek bude dnem indexů nákupních manažerů. Ukazatele pro zpracovatelský sektor a sektor služeb vyjdou ve Francii, Německu a celé eurozóně. Indexy nákupních manažerů ve zpracovatelském sektoru zveřejní také Čína a Japonsko a odpoledne USA. Německo navíc odtajní index spotřebitelské důvěry od výzkumné společnosti GfK, Itálie data o vývoji mezd a výsledek obchodní bilance, který přidá i Švýcarsko, Francie zveřejní index podnikatelského klimatu a Spojené království na trh pošle statistiku maloobchodních tržeb a půjček v soukromém sektoru. Ve Spojených státech dále vyjdou údaje o prodejích nových domů, index aktivity kansaského Fedu a pravidelné týdenní zprávy o počtu nových žádostí o podporu v nezaměstnanosti a vývoji zásob plynu na území USA. Kvartální hospodářské výsledky na trh pošlou Dow Chemical, Eli Lilly, Procter & Gamble, PepsiCo, Altria Group, Caterpillar, General Motors, Microsoft, Starbucks, Amazon.com, Google nebo 3M a na pražské burze bude výsledky za první čtvrtletí reportovat Unipetrol.

V pátek se bude konat setkání ministrů financí eurozóny, kde se bude hovořit zejména o Řecku, promluví představitel japonské centrální banky Hiroši Nakaso a v zemi vycházejícího slunce vyjde celkový index podnikatelské aktivity. V Německu budou zveřejněny indexy dovozních cen a podnikatelského klimatu institutu Ifo, Spojené státy doplní objednávky zboží dlouhodobé spotřeby a hospodářské výsledky zveřejní Whirlpool či Lorillard.

O výhled na nový obchodní týden jsme požádali ekonoma Jana Šedinu z České spořitelny. Mimo jiné připomněl, že po dalším týdnu výsledkové sezóny, kdy v USA oznámí výsledky takřka třetina firem z indexu S&P 500, bude již možné vyvozovat, jak výrazný byl v prvním čtvrtletí dopad silného dolaru a levné ropy na americkou ekonomiku.

Kompletní výhled analytiků z České spořitelny:

V Evropě budou v týdnu zveřejněny základní konjunkturální indexy (předběžné indexy nákupních manažerů pro státy eurozóny, ZEW a Ifo). Trh očekává, že indexy potvrdí postupné zlepšování stavu evropského hospodářství. V USA budou jediným důležitým údajem objednávky zboží dlouhodobé spotřeby a u nich zejména objednávky kapitálového zboží očištěné o dopravní a vojenskou techniku (proxy pro investice). Po propadu v minulém měsíci se čeká návrat k růstu. Vzhledem ke konzistentně nepřesvědčivým datům z USA bude tento údaj sledován velmi pečlivě, jelikož může výrazně ovlivnit očekávání ohledně vývoje sazeb Fedu, a tedy i trhy. V USA ještě budou zveřejněny prodeje starších a nových domů, což má význam pro posouzení celkové aktivity ekonomiky, ale trh by to mělo ovlivnit jen marginálně. Do konce týdne by mělo Řecko upřesnit, jak míní splnit požadavky podmiňující pomoc od eurozóny. Každá informace k tématu může mít citelný vliv na trh.

Dolar měl v průběhu uplynulého týdne tendenci citelně posilovat, na jeho konci se ale vrátil na poněkud slabší úroveň. Německý desetiletý výnos pokračuje v nezadržitelném poklesu, v pátek se dostal na nová historická minima (0,05 %). Vypadá to, že kombinace trendu, kvantitativního uvolňování ECB a nejistoty kolem Řecka by ho mohla dostat i do mínusu. V USA po dalších slabších datech desetiletý výnos také klesl, i když jen velmi mírně. Tento týden má největší šanci výnosy amerických dluhopisů ovlivnit údaj o objednávkách zboží dlouhodobé spotřeby.

Cena severomořské ropy Brent podle našeho názoru vzrostla až příliš rychle, takže v dohledné době vidíme vyšší riziko mírného poklesu než pokračování růstu. Zlato kolísá poblíž 1 200 USD za trojskou unci. Ovlivnit by ho mohly komplikace kolem Řecka (růst ceny kvůli statusu bezpečného přístavu) nebo data (z eurozóny i USA). U akcií by měl dominovat vliv výsledků společností z USA, významnější překvapení by mohla ovlivnit i další trhy.

V České republice kromě pátečních údajů o dubnovém vývoji spotřebitelské důvěry žádná významnější makrodata zveřejněna nebudou. V rámci regionu bude živo především v Maďarsku, kde zasedá centrální banka. Maďarská ekonomika sice i nadále roste slušným tempem (náš odhad pro letošní rok činí 2,5 %), s ohledem na přetrvávající výraznou mezeru mezi současnou inflací (-0,6 % meziročně v březnu) a 2% cílem ale maďarští centrální bankéři s vysokou mírou pravděpodobnosti přikročí v brzké době k dalšímu snížení úrokových sazeb, tentokrát o 15 bazických bodů na 1,8 %. Zápis z nedávného jednání polské centrální banky může naznačit, do jaké míry lze počítat s možností, že polští centrální bankéři v budoucnu skutečně zaintervenují na trhu s cílem oslabit příliš silný zlotý.

Výnosy českých vládních bondů (v souladu s vývojem německých benchmarků) v minulém týdnu výrazněji poklesly, a to do té míry, že se celá křivka se splatností až do roku 2019 posunula do záporu. Především s ohledem na pokračující eskalaci situace v Řecku a přetrvávající nákupní aktivitu ze strany ECB nepočítáme během následujících týdnů se zmírněním tlaků na další pokles výnosů.

Koruna vůči euru by především s ohledem na pokračující příliv převážně holubičích komentářů ze strany ČNB neměla minimálně do květnového zasedání bankovní rady výrazněji posílit (do blízkosti hranice 27 EUR/CZK).

Aktualita pro rok 2026

Doporučujeme

Aktuality