Děti nenatisknete, a tak centrální banky chrlí peníze

Uvolňování měnové politiky v Japonsku zahájené loni na podzim příliš nefunguje. Mluví se tak o dalším kole "tištění peněz", tedy ještě masivnějších odkupech aktiv. Problém japonské ekonomiky to ale nejspíše stejně nevyřeší.

Co dalšího ale může Bank of Japan po více než 20 letech kvantitativního uvolňování podniknout? Nedělat nic není řešení. Další vlna kvantitativního uvolňování (QE) je tak zřejmě nezbytná, pokud nemá Japonsko skončit v deflační spirále.

Bank of Japan tedy bude muset nadále uvolňovat svoji politiku, tedy kupovat státní dluhopisy, aby je vůbec stát někomu prodal. Již léta je přitom Japonsko zadlužené mnohem více než tolik diskutované Řecko.

Ani další kola QE navíc nezaručí, že se japonská ekonomika nakonec nepropadne do obávané deflace. 2% inflační cíl pro rok 2016 je v nedohlednu (nebýt vlivu zvýšení daní v dubnu 2014, kdy index spotřebitelských cen vystřelil vzhůru; od té doby opět klesá, ekonomové sledují především o tento jednorázový vliv očištěnou míru inflace - pozn. red.).

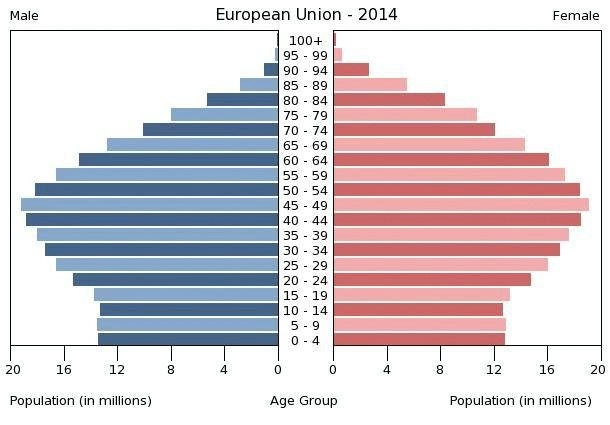

Japonská populace je nejstarší na světě a tamní důchodci v prostředí nulových výnosů dluhopisů, které tvoří základ jejich penzijních plánů, de facto přicházejí o úspory. Odstrašující příklad pro Evropu, která také stárne, aktuálně také za minimálních sazeb a mnohdy záporných výnosů dluhopisů.

Horší ale je, že pro samotné Japonce nikdo nemá řešení. Evropu, i když s velkými otazníky, možná pomohou nakopnout i mladé generace imigrantů, kterých přibývá (jakkoli bude potřeba řešit rizika spojená s odlišnými kulturními a náboženskými zvyklostmi), na podobnou kartu "sázejí" i ekonomové v souvislosti s USA. V Japonsku se ale příliv mladých čekat nedá, již nyní je země nešikovně řečeno přelidněná.

Produktivitu by možná nakopla populační exploze, která by časem vyvážila stále nepříznivější poměr starších obyvatel a lidí v produktivním věku. Takový tisk dětí. Zatím se ale tisknou peníze, což se právě v Japonsku v posledních desetiletích neukazuje být tím pravým lékem. Evropě má přitom podle řady ekonomů nakročeno minimálně podobným směrem.

Text je rozšířením originálního článku Jana Dvořáka na webu Proinvestory.cz.

Aktualita pro rok 2026