Fed: Jak je to s "natištěnými" dolary?

Když lidé hovoří o tištění peněz, jako první nás možná napadne, že mají na mysli zelené kousky papíru s obrázky mrtvých prezidentů. Následující graf ukazuje růst oběživa za posledních deset let (dvouleté intervaly) – za poslední dva roky vzrostl jeho objem o 5,2 % ročně, což je mírně pod desetiletým průměrem.

Pokud použijeme jednoduchý monetaristický pohled na inflaci (inflace = růst objemu peněz minus růst reálného produktu) a za očekávaný růst produktu dosadíme číslo mírně překračující 3 % (současné odhady růstu), tento růst objemu peněz implikuje extrémně nízkou inflaci.

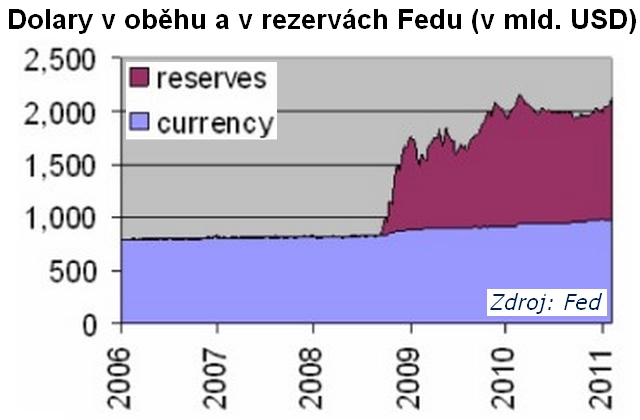

Pokud však Fed v rámci QE2 netiskl peníze, čím platil vše, co nakoupil? Fed prostě zvýšil rezervy, které u něho banky v elektronické formě drží. Ty po roce 2008 explodovaly, jak ukazuje druhý graf vývoje objemu oběživa a rezerv v miliardách dolarů:

Jsou rezervy to samé co peníze?

Jednotlivé banky mohou rezervy přeměnit na peníze, kdykoli potřebují. Používají se také na platby mezi bankami. Během dne se tak mění vlastnictví rezerv u Fedu v důsledku transakcí, které mezi sebou banky uzavírají. Až do roku 2008 bankám z držení rezerv neplynul žádný úrok, namísto toho mohly vydělat tím, že nadbytečné rezervy investovaly – třeba ve formě jednodenní půjčky jiné bance.

Celkový objem nadbytečných rezerv tak byl na konci každého dne velmi malý, protože nikdo nechtěl držet nic nevydělávající rezervy. Pokud Fed nějaké vytvořil, výsledkem byla série mezibankovních transakcí, která nakonec skončila tak, že se rezervy přeměnily na peníze.

Po roce 2008 se to však změnilo, protože Fed začal z nadbytečných rezerv platit úroky a banky na jednodenních úvěrech téměř nic nevydělávaly. Nové rezervy tak zůstávají na účtech bank u Fedu a banky nemají nejmenší motivaci k jejich přeměně na peníze.

Pokračování článku najdete na serveru Patria.cz

Autorem článku je James D. Hamilton, profesor ekonomie na Kalifornské univerzitě.

Zdroj: CNN

Aktualita pro rok 2026