Na koho ukázat jako na viníka tržních turbulencí? Na Fed!

Když komentátoři a analytici hledali viníka "masakru" na světových trzích, v jejich hledáčku se ocitla Čína. Já jsem volil USA, konkrétně Fed. Trh totiž na základě několika špatných čísel přehodnotil pohled na americkou ekonomiku, pokles cen komodit chápe jako důkaz, že žádná inflace není v dohledu, a riziko ohledně Číny přece zmiňuje i americká centrální banka. Trh je tak neustále maten v tom, kdy a jak Fed začne zvyšovat sazby.

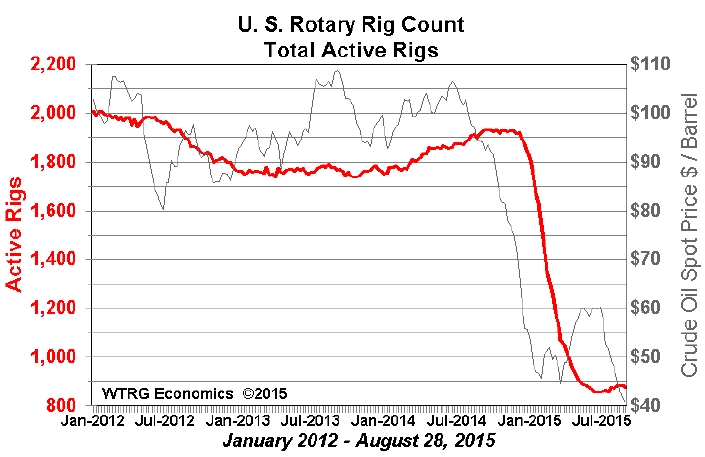

Revize vývoje amerického HDP za druhý kvartál (z +2,3 % na +3,7 %) jasně ukázala, že je ekonomika USA slušně rozjetá, a to nejen reálně, ale i nominálně. Ano, ekonomika USA rostla reálně o 3,7 %, ačkoli v ropném průmyslu klesají investice do alternativní těžby kvůli nízkým cenám ropy. Počet aktivních těžebních zařízení sice již neklesá, růst je ale velice opatrný.

USA: Růst ekonomiky vs. (ne)růst sazeb

Nominálně ekonomika USA rostla téměř o šest procent. K tomu přidejme míru nezaměstnanosti lehce nad 5 %. Sazby Fedu jsou stále na nule? Neuvěřitelné, pokud ovšem nevezmeme v úvahu další předpoklady. O reálné rovnovážné sazbě například šéfka Fedu Janet Yellenová tvrdí, že aktuálně na nule, nikoli na dvou 2 %, jak by napovídalo Taylorovo pravidlo.

Právě nejistota ohledně rovnovážných veličin vede k nejistotě trhu v tom, kdy a (především) jak rychle a na jakou úroveň sazby porostou. Minulý týden poklesla pravděpodobnost zvýšení sazeb na 0,25-0,5 % již v září na 25 %, nicméně uklidnění trhů vedlo k opětovnému nárůstu této pravděpodobnosti.

Tento týden v pátek bude trh pozorně sledovat údaje z amerického trhu práce, vedle míry nezaměstnanosti také míru participace, počty vytvořených pracovních míst a růst mezd. Pokud čísla nebudou horší, než se čeká, pravděpodobnost zvýšení sazeb na zářijovém zasedání FOMC zřejmě opět naroste.

Centrální banky a inflace

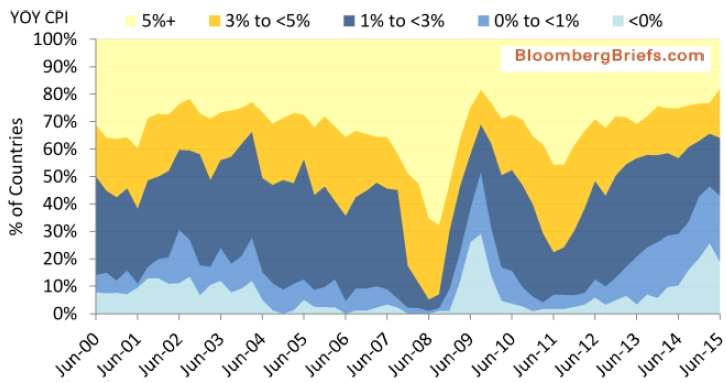

O víkendu proběhl slet centrálních bankéřů a ekonomů v Jackson Hole. Hlavním tématem byla inflace a její dopad na měnovou politiku. Téma logické, vždyť roste počet zemí se zápornou či nízkou mírou inflace. Pod 1 % je meziroční míra růstu cen ve 40 % zemí.

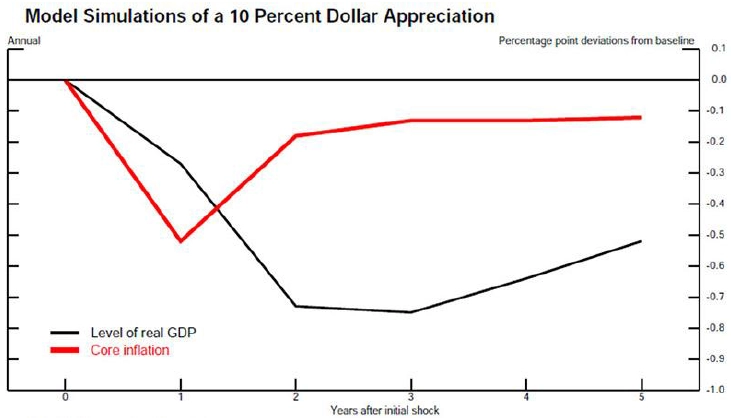

Viceguvernér Fedu Stanley Fischer nabídl odhad, podle kterého posílení dolaru o 10 % sníží postupně inflaci o půl procentního bodu v následujícím roce a růst ekonomiky o 0,7 procentního bodu se zpožděním dvou let. Protože se efektivní kurz dolaru zvýšil za poslední dva roky o více než 20 %, lze očekávat negativní dopady na inflaci a ekonomiku i v roce 2016.

Takto přece hovoří holubice, zastánci uvolněné měnové politiky. Ale trh si jeho projev vyložil opačně. Proč? Protože Fischer také ukázal, že inflační očekávání (ta měřená v průzkumech) jsou stabilní, a především že Fed nemusí čekat se zvyšováním sazeb na to, až inflace bude na 2 %. Fischer prý věří, že inflace a mzdy začnou růst, protože vývoj ekonomiky a trh práce na to jasně ukazují. A dále řekl, že ačkoli měnová politika Fedu bude mít dopad i na ostatní země, cíle Fedu jsou nastaveny v mantinelech ekonomiky USA. Viceguvernér ale věří, že plnění cílů centrální banky bude prospěšné nejen pro ekonomiku USA, ale i pro globální hospodářství.

Jinými slovy, "nečekejte, že se necháme rozházet nějakou volatilitou slabších států, na které dopadne zvyšování sazeb negativně kvůli odlivu kapitálu".

Aktualita pro rok 2026

Aktuality