Pustí ČNB korunu ze řetězu na 27 EUR/CZK v roce 2016, nebo později?

Před zářijovým zasedáním bankovní rady ČNB se množí spekulace o možných verbálních intervencích proti posilování koruny. To vše v době, kdy na reálné intervence na trhu banka vydává desítky miliard měsíčně.

Bez kurzového závazku ČNB by se koruna obchodovala na 25-26 EUR/CZK. Ale čím více na toto posílení bude trh spekulovat a ČNB bude muset intervenovat, tím méně je pravděpodobné, že koruna skutečně po opuštění kurzového závazku posílí.

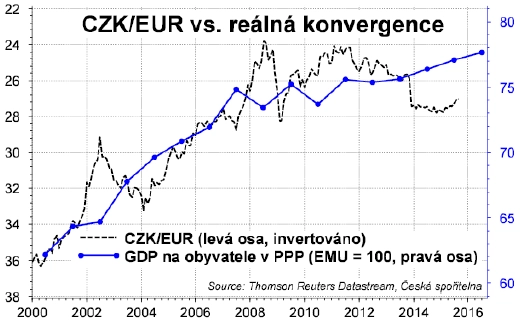

Reálná konvergence české ekonomiky k té evropské (německé) v minulosti tlačila na posilování koruny. Ale ČNB tento kanál vypnula. Zbývá tak inflační kanál.

Pokud se bude ČNB držet svého původního plánu z doby, kdy zahájila intervence proti silné koruně (listopad 2013), a nechá inflaci (respektive cenovou hladinu) dostatečně vzrůst, nebude po takzvaném exitu okamžitý fundamentální důvod pro posílení nominálního kurzu koruny. Realizace tohoto plánu ale bude trvat ještě několik let.

Rizika

- Změny v bankovní radě

- Obava z rychlosti růstu a výše devizových rezerv (ale jinak, než spekulanti doufají)

- Rozdílný ekonomický vývoj.

Možnost naplnění prvního a druhého uvedeného rizika od letošního léta klesla.

Výhled

Myslíme si, že dříve nebo později se změní časový výhled ukončení závazku držet korunu "na uzdě" změní na "... neukončí používání kurzu jako nástroje měnové politiky dříve než v roce 2017 ...".

Doporučení

Trh (především zahraniční investoři) jede nyní v jednosměrce - exit rovná se posílení koruny, exit přijde dříve. Jako jediný logický se jeví nákup koruny, a to i za cenu nákladů navíc spojených se zápornými sazbami, které zahraniční investoři realizují na krátkém konci výnosové křivky nebo na implikovaných swapech.

Až trh zjistí, že ČNB neukončí intervence před druhou polovinou roku 2016, a že je pravděpodobnější další odklad tohoto exitu, pokusí se alespoň část spekulativních pozic zavřít. To by krátkodobě vytvořilo tlak na oslabení české měny.

Proto nedoporučujeme přidat se k davu a spekulovávat na brzké posílení koruny. Pokud nějaká spekulace, tak opačným směrem (prodat korunu). Tedy sázka na to, že zahraniční investoři (pokolikáté už?) pochopí, že se ČNB nenechá "vycukat". Investoři nebudou chtít rolovat záporné sazby dalších několik čtvrtletí či let, takže své pozice začnou zavírat, což vytvoří krátkodobý tlak na oslabení měny.

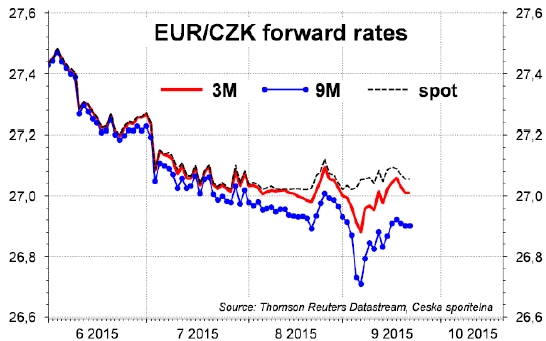

Volatilitu měny mohou pro zajištění použít jak exportéři (při oslabení nad 27 EUR/CZK), tak importéři. Ti navíc mohou těžit ze spekulací, které posunují forwardový kurz pod 27 EUR/CZK.

Kompletní zprávu o koruně před zasedáním ČNB 24. září 2015 najdete ZDE nebo na druhé stránce.

Pro nejlepší rozlišení doporučujeme obrázky otevřít v nové kartě nebo okně prohlížeče.

Aktualita pro rok 2026

Aktuality