Jak Fed zabil akciovou rally

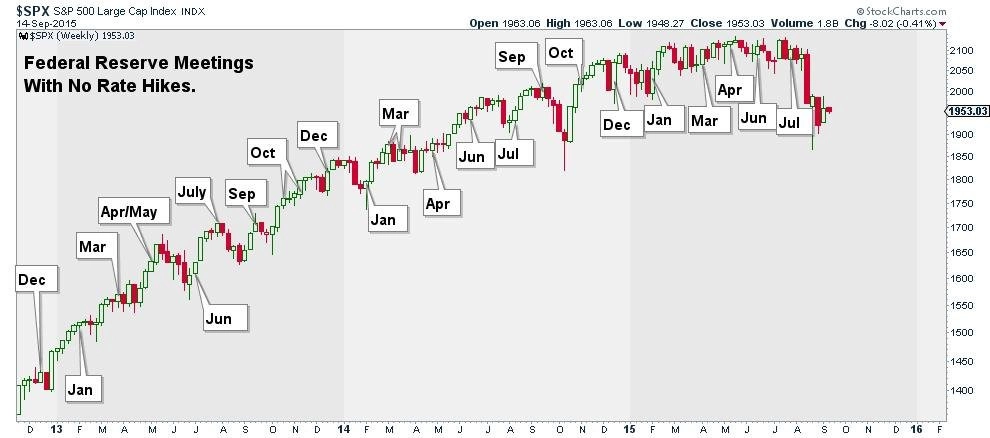

Pomineme-li propady cen akcií způsobené výprodeji na světových trzích, v jejichž pozadí stála slabá čínská makrodata a obavy z dalšího vývoje čínské a světové ekonomiky, nelze si nevšimnout, že se růstová křivka akciového indexu S&P 500 letos hodně zploštila. Kdo je pod tím podepsaný?

Mnozí komentátoři z tohoto vývoje viní Fed, který zatím nedokázal sebrat dost odvahy na zahájení utahování měnové politiky. Rekordně nízké úrokové sazby v USA investoři dlouho vnímali jako nezbytný nástroj podpory ekonomiky a formu boje proti následkům globální finanční krize odstartované pádem banky Lehman Brothers v roce 2008. S postupujícím časem ale stále více investorů zastává názor, že již rekordně nízké sazby nejsou potřeba, a Fed by tak měl začít s jejich zvyšováním. Jelikož se tak ale dosud nestalo, začíná v nich bujet podezření, že s americkou ekonomikou není všechno v pořádku.

Zatímco donedávna se investoři zaměřovali na komentáře Fedu o tom, že se růst úrokových sazeb blíží, hovořící ve prospěch pokračování ožívání amerického hospodářství, od začátku letošního roku se soustředí spíše na samotné výsledky zasedání banky a rozhodnutí nezvyšovat sazby vnímají jako signál, že ekonomika stále není dost silná na to, aby bez úhony ustála zvýšení základní úrokové sazby o zanedbatelných 25 bazických bodů z rekordního minima 0–0,25 %.

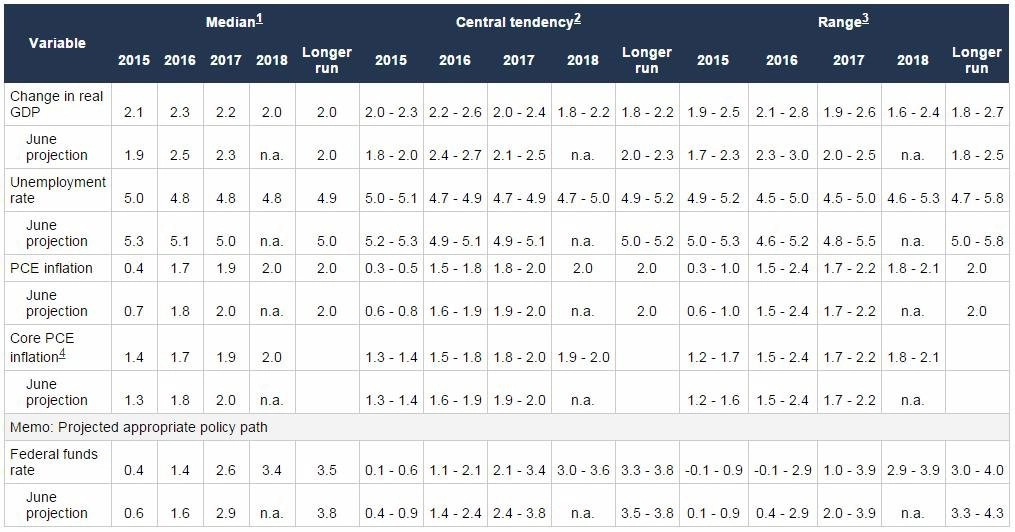

Šéfka Fedu Janet Yellenová se sice vyjadřuje v tom smyslu, že se čeká, až pominou negativní efekty levné ropy, které drží inflaci nízko, trh ale jako kdyby tato slova neslyšel. S rozpaky investoři v září přijali také zrevidovanou ekonomickou prognózu, podle které by v dlouhodobém horizontu měl americký HDP růst v průměru o 1,8-2,2 % ročně, zatímco v červnu čekala banka růst ekonomiky o 2-2,3 %.

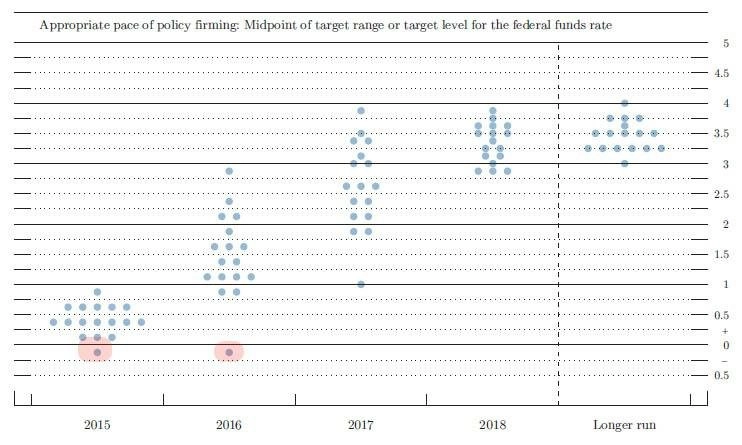

Hlasující členové měnového výboru centrální banky, jenž rozhoduje o nastavení měnové politiky v USA, se sice většinově shodují, že by sazby měly začít růst ještě letos, názorově ovšem nejsou jednotní, a jeden z holubičích členů FOMC dokonce zastává názor, že by Fed měl sazby snížit do záporu.

Navíc je potřeba si uvědomit, že se o zářijovém zasedání Fedu ještě před několika měsíci hovořilo jako o nejzazším možném termínu prvního zvýšení sazeb po více než devíti letech. Teď to samé část trhu tvrdí o prosinci. Stačí přitom další rána z Číny nebo Evropy, aby se totéž začalo začalo říkat třeba o březnu příštího roku.

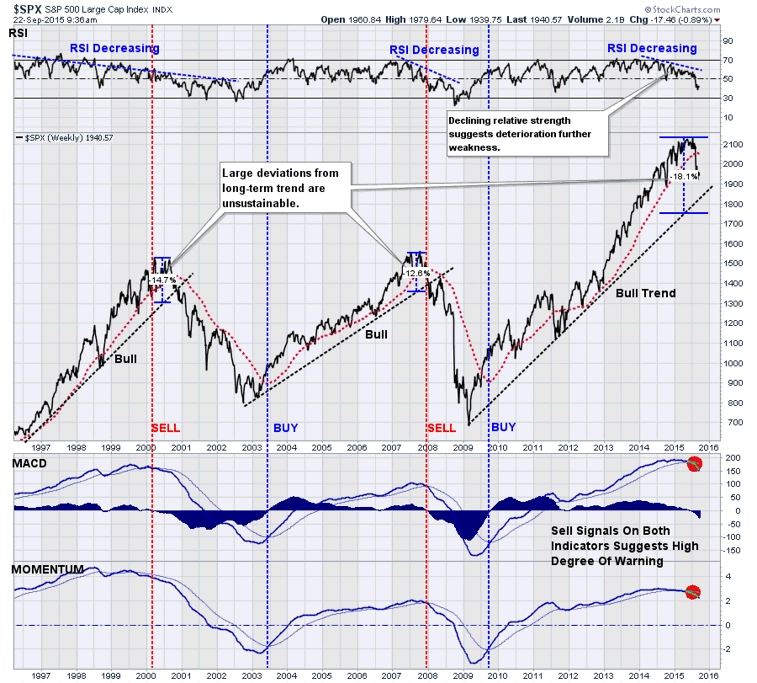

Investoři se nacházejí ve velmi těsném sevření. Z jedné strany na ně tlačí váhavost a nerozhodnost Fedu, z druhé obavy z dalšího vývoje ekonomiky. Kombinace těchto dvou faktorů přispívá k převaze medvědů na trhu a setrvávání indexu volatility VIX na nejvyšší úrovni od roku 2012. Indikátory RSI a MACD pro S&P 500 navíc setrvávají v sestupném trendu, což pro další vývoj indexu taktéž neznačí nic dobrého.

Pokud by se v následujících dnech a týdnech na americké akciové trhy vrátil negativní sentiment a investoři zopakovali nedávné výprodeje, ocitla by se v ohrožení linie růstového trendu, který odstartoval před více než šesti lety. Její případné proražení by pak znamenalo definitivní výměnu býků za medvědy. Další zasedání Fedu je naplánované na 27. a 28. října, tak uvidíme, s čím banka přijde.

Zdroj: streettalklive.com

Aktualita pro rok 2026

Aktuality