Jak bohatnou hedgeové fondy?

Asi nikdo nepochybuje o tom, že zdrojem příjmů hedgeových fondů jsou poplatky. Málokdo ovšem ví, jak silná zbraň se z poplatků v rukách hedgeových fondů stává.

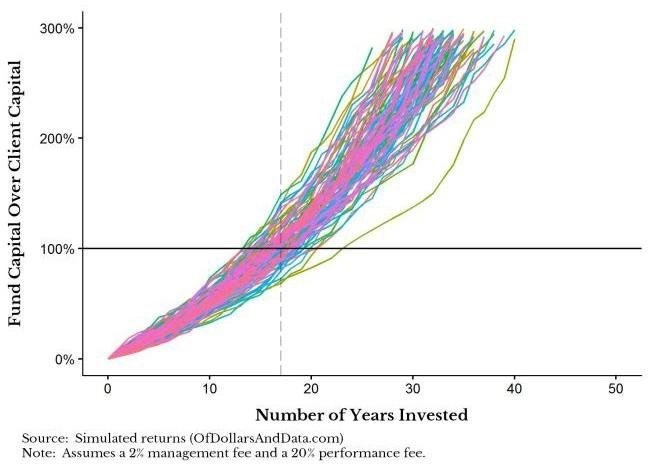

Hedgeové fondy klientům běžně účtují dva typy poplatků - za správu majetku a za zhodnocení prostředků. Poplatek za správu majetku se dle dlouhodobých průměrů pohybuje kolem 2 %, z dosaženého zisku si pak hedgeové fondy berou typicky asi 20 %. Když tedy hedgeovému fondu investor svěří jeden milion korun a ten se za jeden rok zhodnotí o 10 %, vezme si od něj fond 20 tisíc korun za správu prostředků a dalších 20 tisíc korun za jejich zhodnocení. Na investora zbývá šedesát tisíc korun. Win-win strategie, řeknete si.

Ale co kdyby vám někdo řekl, že již za méně než dvacet let na tom hedgeový fond bude lépe než jeho věrné ovečky? Že je to šokující? Možná. Ale je to čistá pravda.

Následující model pracuje s premisou, že hedgeový fond bude ročně dosahovat 10% zhodnocení a bude reinvestovat všechny prostředky, které od klientů na poplatcích vybere. Výnosy klientů hedgeový fond při tomto nastavení vyrovná již v 17. roce fungování.

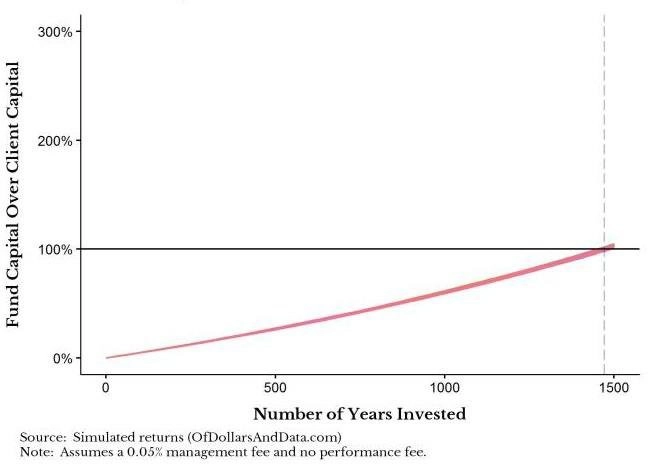

Podobný model lze samozřejmě aplikovat i na burzovně obchodované fondy (ETF), jen výsledek je trochu jiný. Burzovně obchodovaný indexový fond, který si účtuje poplatek pět bazických bodů (0,05 %) z hodnoty spravovaných prostředků, by k dorovnání výnosů svých klientů prostřednictvím reinvestování vybraných poplatků při průměrném ročním zhodnocení na úrovní 10 % potřeboval 1 500 let. Ano, tisíc pět set let!

Špatnou zprávu pro hedgeové fondy je to, že od nich v poslední době stále více investorů přechází právě k levným indexovým fondům. Na to již hedgeové fondy zareagovaly snížením poplatků, v průměru si nyní účtují "jen" 1,4 % a 17 %. To ale situaci nijak zásadně nemění, jen místo 17 let potřebují k dorovnání účtů svých klientů 22 let. Ve srovnání s časem, který k témuž potřebují levné indexové fondy, jde o kapku v moři. Ať žijí hedgeové fondy, tedy dokud žijí!

Zdroj: Of Dollars And Data

Aktualita pro rok 2026

Doporučujeme

Aktuality