Zlato letos může ztratit lesk

Dlouhodobý býčí trend na trhu se zlatem může letos zvolnit tempo. Důvodem je anemický růst světového HDP a lepší vyhlídky ekonomiky USA (potažmo amerického dolaru jakožto bezpečného přístavu). Investoři, kteří naskočili do rozjetého zlatého vlaku, by se proto měli vybavit notnou dávkou trpělivosti, atraktivita tohoto blyštivého kovu totiž klesá.

Navzdory kombinaci faktorů, které zlatu nehrají do karet, by dlouhodobí investoři neměli zoufat. Zlato rostlo už jedenáct let v řadě a analytici nepředpokládají, že by se letos měl trend zlomit. Přesto by se investoři měli připravit na to, že bude rally mnohem mírnější než v předešlých letech.

Aktuální cenu zlata sledujte zde

Pokud vlastníte zlato (nebo investujete do akcií firem, které se zlatem zabývají) za účelem diverzifikace portfolia a uvažujete v delším horizontu, měli byste se určitých výnosů dočkat. Hůře na tom budou krátkodobí spekulanti.

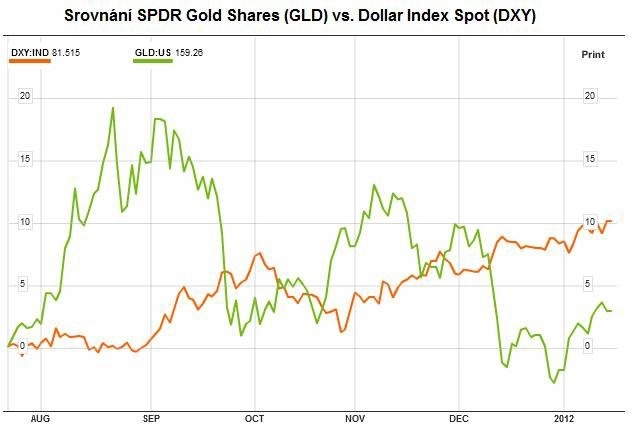

Výkonnost zlata závisí zejména na dolaru

Zlato se vyšplhalo na rekordní hodnoty kolem 1 900 USD za unci koncem srpna 2011. Za tímto vzestupem stály zejména debaty o možném spuštění další vlny kvantitativního uvolňování. QE3 se ovšem zatím nekoná, což reflektuje i hlubší korekce na ceně zlata.

Přesto z pohledu celoročního vývoje předčila investice do zlata americké akcie (zlato ročně připsalo 10 %, zatímco S&P 500 skončil s reálným výnosem okolo nuly).

Věrným obrazem toho, jak se koncem roku velcí i malí investoři odvraceli od zlata, je uzavíraní pozic v případě zlatého ETF SPDR Gold Trust. V prosinci fond držel o 2,4 % méně zlata než v předešlém roce (1 250 tun). Je ovšem potřeba připomenout, že v roce 2010 rostlo množství zlata ve fondu o 13 % (v prosinci 2010 držel 1 281 tun).

Přestože se další QE neočekává, měla by zlatu v růstu alespoň částečně pomáhat nevyřešená evropská dluhová krize a obavy o zdraví evropského bankovního systému, které škodí euru jakožto další významné světové měně. Vývoj ceny zlata je ovšem mnohem více spjatý s výkyvy dolaru. Pokud se tedy bude americká ekonomika vyvíjet příznivěji než ekonomiky ostatních vyspělých zemí, nemůžeme čekat od zlata žádné zázraky.

Neopomíjejte zlato jako zajištění!

Přestože asi nemůžeme očekávat žádné závratné krátkodobé zisky, Jay Feuerstein, šéf investic ve 2100 Xenon Group, tvrdí, že by zlato mělo hrát roli v balancování portfolia. Zlato je vhodným zajištěním proti inflaci a fluktuaci měnových kurzů. Jeho podíl v portfoliu by však neměl překročit 5 %.

Feuerstein odhaduje, že by zlato koncem roku 2012 mělo skončit někde u 1 700 USD za unci, investoři by však měli počítat s krátkodobými výkyvy oběma směry.

Mnohem optimističtější je Michael Widmer, komoditní analytik z londýnské Bank of America Merrill Lynch, který koncem roku odhaduje hodnotu zlata dokonce nad 2 000 USD za unci. Stejné faktory, které zlato v létě vyhouply nad 1 900 USD, budou podle něj aktuální i letos.

Patří mezi ně nejistota na světových trzích, měnová rizika a příchod nepředvídaných událostí, tzv. "černých labutí" (například ve formě geopolitických šoků). Widmer zdůrazňuje, že mnoho států stále sužuje příliš slabý růst, často v kombinaci s nadměrným zadlužením.

Nejdelší graf zlata, jaký jste kdy viděli! Dnes by měl Kolumbus smůlu

Stejně jako Feuerstein, i Widmer připouští u zlata velkou volatilitu a možnou korekci k 1 450 USD za unci. Podobnou příležitost by měli investoři využít k nákupům.

Investice do zlata skrze těžaře

Rostoucí výrobní náklady měly za následek spíše podprůměrnou výkonnost akcií těžařů, investoři však možná dají akciím "zlatých firem" ještě šanci. Například Newmont Mining Corporation začala letošní rok v růstovém trendu, možná ji budou následovat další firmy v odvětví.

Newmont jako první začala nabízet dividendy navázané na vývoj ceny zlata v reakci na kritiku, že těžaři hromadí hotovost na úkor akcionářů. Dá se tedy očekávat, že se k této strategii brzy připojí i konkurenti.

Rick de los Reyes, manažer fondu společnosti T. Rowe Price Group zaměřeného na akcie těžařů, preferuje menší společnosti před zavedenými těžařskými giganty, protože mají větší potenciál. Uvádí tři, u nichž vidí přednost v dobrém managementu v kombinaci se slibným potenciálem růstu produkce: Eldorado Gold Corporation, Agnico-Eagle Mines a Osisko Mining Corporation.

Zdroj: MarketWatch

Aktualita pro rok 2026

Doporučujeme

Aktuality