2 akciové grafy z Financial Times, jež stojí za pozornost

O víkendu jsem si procházel starší vydání Financial Times a narazil jsem mimo jiné na dva grafy, o něž se s vámi chci podělit. Omluvte horší kvalitu, druhá fotka je z mobilu. Nejsou to žádné breaking news, ale velice dobře ilustrují dění na akciových trzích v posledních letech, a to jak v Evropě, tak v USA.

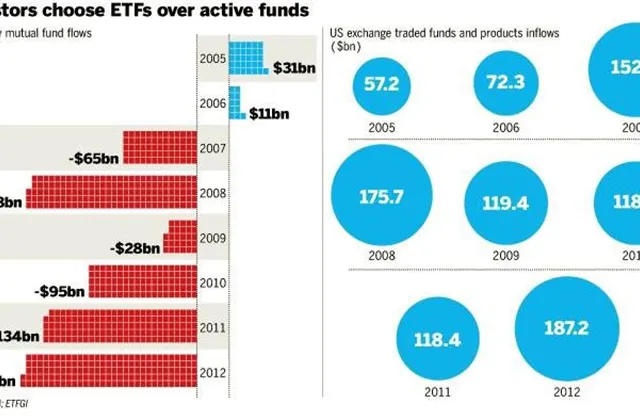

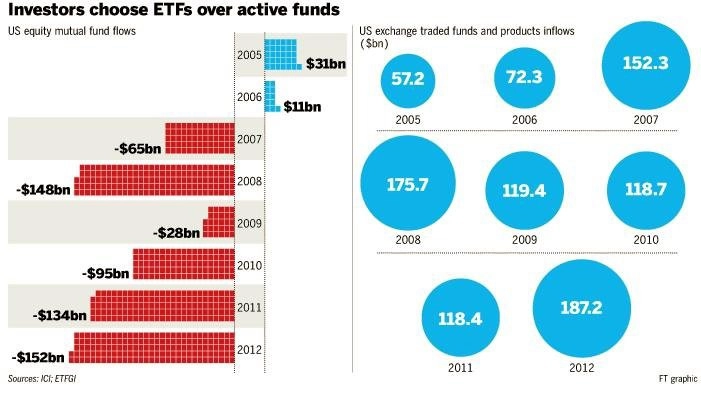

Obliba ETF v USA roste na úkor akciových podílových fondů

Pohyb peněz v amerických akciových fondech mluví sám za sebe. Investoři stále více sázejí na pasivní ETF fondy s minimálními náklady, a to na úkor aktivně spravovaných akciových podílových fondů. Není se jim co divit, vždyť americké akcie posilují od března 2009 a řada manažerů za výkonem indexů zaostává. Aktivně spravovaná portfolia ale umějí vydělat více, broker má možnost shortovat, obchodovat na páku (rozumnou) a podobně. Nicméně příliv peněz do akciových ETF na úkor podílových fondů s aktivní správou je v posledních letech enormní.

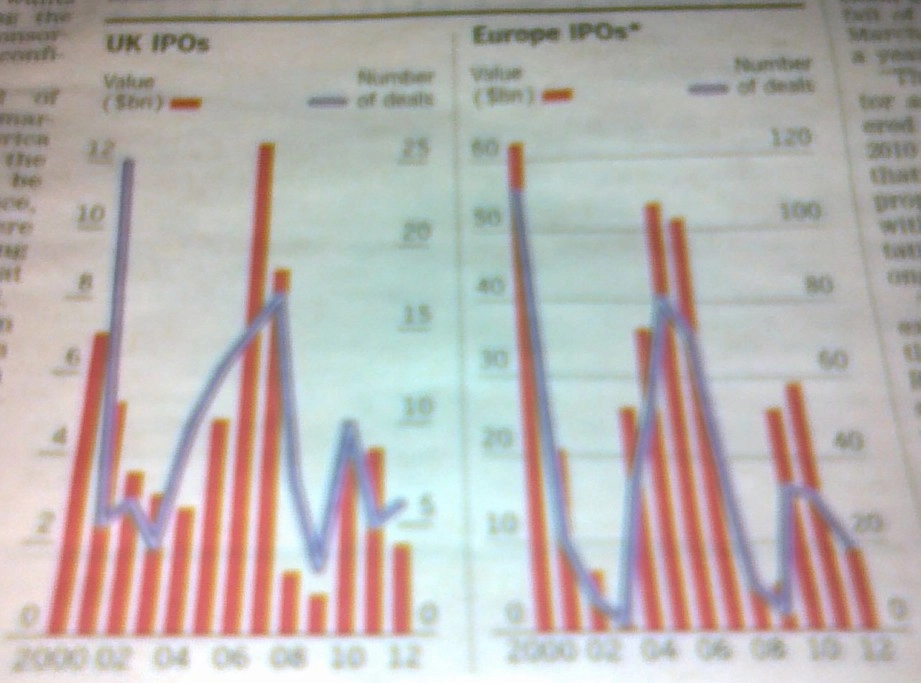

Trh s IPO byl loni v Evropě nejmrtvější od roku 2009

Důvodem není jen nedůvěra v ekonomický vývoj a volatilita na trhu. Řada úpisů nedopadla dobře (vzpomeňme si na Facebook v USA) kvůli vysokým cenám, na trh se nedostávají zajímavé firmy za rozumné ceny, které by pro investory znamenaly zajímavou alternativu za akcie, které již jsou obchodované.

"Trh s IPO má pod palcem zhruba 20 bank, takže nějaká nezávislá analýza je spíše zbožným přáním. Snaha stát se vedoucím úpisu navíc vede banky k cenovým závodům. Mnoho firem také za účelem uvedení na burzu najme IPO manažery, kteří ale nerozumějí jejich byznysu," upozorňuje na méně skloňované příčiny nezájmu investorů o nové akcie Greg Bennet, šéf Fidelity Worldwide Investment pro EMEA trhy.

"Snad by mohlo pomoci, kdyby se odměny bankám vedoucím úpis nevypočítávaly z cen v momentu vstupu na burzu, ale z průměrné ceny ze 6 až 12 měsíců po vstupu na trh," navrhuje Sacha Sadan z Legal & General Investment Management.

Aktualita pro rok 2026

Doporučujeme

Aktuality